Questões de Concurso

Sobre processo de auditoria em auditoria

Foram encontradas 819 questões

I. Registrar as evidências do trabalho executado, fundamentando a opinião do auditor expressa em seu relatório. II. Possibilitar a adequada revisão do trabalho de auditoria. III. Registrar o histórico da auditoria, servindo de base para o planejamento do trabalho em ocasiões futuras.

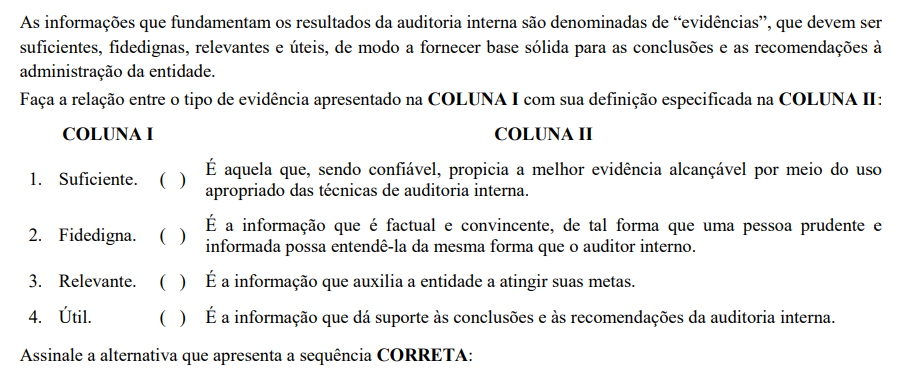

De acordo com a NBC TA Estrutura Conceitual – Estrutura Conceitual para Trabalhos de Asseguração, a confiabilidade da evidência é influenciada por sua fonte e sua natureza e depende das circunstâncias particulares sob as quais são obtidas.

Assinale a opção que, de um modo geral, indica quando a generalização sobre a confiabilidade da evidência pode ser feita

Uma equipe de auditoria foi designada para um trabalho em uma sociedade empresária fabricante de equipamentos eletrodomésticos. Um dos auditores ficou responsável por apresentar uma minuta de planejamento de procedimentos para auditoria dos estoques de produtos acabados. O objetivo era gerar evidências quanto à integridade dos custos de produção alocados no período em análise. O auditor indicou na minuta os seguintes procedimentos substantivos:

I. Procedimentos analíticos.

II. Inspeção física dos estoques de produtos acabados.

III. Circularização junto a fornecedores de matérias-primas.

IV. Teste de corte (cutoff) do custo de produtos acabados.

Os procedimentos adequados ao referido objetivo de auditoria são apenas

Durante um trabalho de auditoria financeira, ao analisar a conta de despesa com manutenção de equipamentos industriais, o auditor observou que o valor com a aquisição de uma máquina embaladora havia sido debitado nessa conta.

Nessa situação, são aplicáveis

Durante os seus trabalhos em uma entidade, um auditor fez o registro dos procedimentos de auditoria que executou, das evidências de auditoria relevantes que obteve e as suas conclusões alcançadas.

Nesse caso, esses registros são:

Nesse caso, o auditor de tributos aplicou o processo conhecido como:

Nesse caso, o auditor deve relatar que identificou:

Os registros dos procedimentos de auditoria executados, da evidência de auditoria relevante obtida e as conclusões alcançadas pelo auditor estão:

O auditor consegue segurança razoável mediante a obtenção de evidência de auditoria suficiente e apropriada para:

I. Auxiliar o Auditor a dedicar atenção apropriada às áreas importantes da auditoria. II. Auxiliar o Auditor a organizar adequadamente o trabalho de auditoria, para que seja realizado de forma eficaz e eficiente. III. Prejudicar a direção e a supervisão dos membros da equipe de trabalho, impedindo a revisão do seu trabalho.

Está(ão) CORRETO(S):

Considerando que o contribuinte ainda não foi notificado, o prazo: