Questões de Concurso Comentadas sobre auditoria

Foram encontradas 2.269 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Auditoria |

Q304017

Auditoria

Texto associado

A respeito de conceitos, princípios, origens e classificações de

auditoria, julgue os itens que se seguem.

auditoria, julgue os itens que se seguem.

Os relatórios de auditoria devem ser exatos e objetivos, sendo a objetividade um princípio fundamental de ética profissional que deve ser observado pelos auditores independentes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Administrativo |

Q303968

Auditoria

Texto associado

As organizações enfrentam riscos relacionados a fontes externas e

internas, os quais devem ser avaliados no nível de cada atividade,

ao longo de sua operação. Acerca desse assunto, julgue os itens

consecutivos.

internas, os quais devem ser avaliados no nível de cada atividade,

ao longo de sua operação. Acerca desse assunto, julgue os itens

consecutivos.

O conluio de funcionários pode resultar em falhas de controle, uma vez que funcionários podem alterar dados do sistema, omitir informações e falsificar relatórios, o que gera risco interno e evidencia a limitação do controle interno.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Administrativo |

Q303963

Auditoria

Texto associado

No que concerne aos objetivos relacionados à governança

corporativa no controle interno, julgue os itens de 15 a 18.

corporativa no controle interno, julgue os itens de 15 a 18.

Entre os fatores abrangidos na concepção do sistema de controle interno da corporação incluem-se a independência dos membros do comitê de auditoria da equipe de gerenciamento executivo, a extensão da supervisão dos conselheiros sobre as operações da empresa e o questionamento a respeito do desempenho da gestão.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Administrativo |

Q303961

Auditoria

Texto associado

No que concerne aos objetivos relacionados à governança

corporativa no controle interno, julgue os itens de 15 a 18.

corporativa no controle interno, julgue os itens de 15 a 18.

Os riscos a que estão sujeitas as organizações podem ter origem interna ou externa. A aprovação de nova lei ou decreto, por exemplo, é considerado fator externo de risco e pode implicar alteração em políticas operacionais e estratégicas de determinada organização.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Administrativo |

Q303959

Auditoria

Texto associado

O COSO classifica os objetivos da organização, em relação ao

controle interno, em diferentes categorias. A respeito dessas

categorias, julgue os itens que se seguem.

controle interno, em diferentes categorias. A respeito dessas

categorias, julgue os itens que se seguem.

A categoria conformidade fundamenta-se no cumprimento de leis e regulamentos pertinentes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Administrativo |

Q303958

Auditoria

Texto associado

O COSO classifica os objetivos da organização, em relação ao

controle interno, em diferentes categorias. A respeito dessas

categorias, julgue os itens que se seguem.

controle interno, em diferentes categorias. A respeito dessas

categorias, julgue os itens que se seguem.

Dado que, em princípio, as categorias são independentes e não podem ser sobrepostas, o objetivo operacional não pode ser, também, objetivo de comunicação ou de conformidade.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Administrativo |

Q303951

Auditoria

Texto associado

Julgue os itens seguintes, relativos a controle interno.

Ao realizar o monitoramento do processo e as modificações necessárias, o sistema reage de forma dinâmica, mudando quando as condições o permitem.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Administrativo |

Q303949

Auditoria

Texto associado

Julgue os itens seguintes, relativos a controle interno.

O sistema de monitoramento proposto pelo COSO (Committee of Sponsoring Organizations of the Treadway Commission) fundamenta-se no princípio segundo o qual as avaliações sempre devem ser efetuadas por consultores externos independentes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Administrativo |

Q303947

Auditoria

Texto associado

Acerca da eficácia e eficiência do controle interno, julgue os itens

subsequentes.

subsequentes.

Sistemas de controle interno estruturados e gerenciados de maneira adequada proporcionam ao gestor a certeza de que todos os objetivos e metas da empresa serão alcançados.

Q303941

Auditoria

A auditoria interna deve estar vinculada aos mais altos níveis hierárquicos de uma entidade com vistas a

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302317

Auditoria

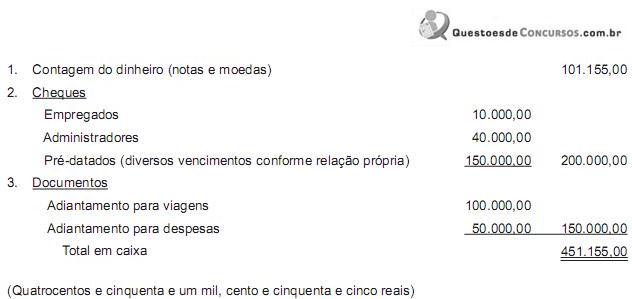

Na auditoria da tesouraria de uma Sociedade Anônima de grande porte, atuando no ramo comercial, foi lavrado o seguinte termo de contagem de caixa:

Contagem de Caixa, em (dia/mês/ano e hora).

Na presença dos responsáveis pela tesouraria, Senhor X, e pelos caixas, Senhora W, e dos auditores Fulano e Sicrano, procedeu-se à contagem do caixa, fazendo as seguintes anotações:

Feita a contagem, foi o presente termo elaborado por mim (responsável pelo caixa) e assinado por todos os presentes nessa contagem de caixa.

Data (dia da contagem)

Assinaturas (começando por quem lavrou o termo)

No relatório comentário, é pertinente ao auditor responsável pela auditoria fazer a seguinte recomendação:

Contagem de Caixa, em (dia/mês/ano e hora).

Na presença dos responsáveis pela tesouraria, Senhor X, e pelos caixas, Senhora W, e dos auditores Fulano e Sicrano, procedeu-se à contagem do caixa, fazendo as seguintes anotações:

Feita a contagem, foi o presente termo elaborado por mim (responsável pelo caixa) e assinado por todos os presentes nessa contagem de caixa.

Data (dia da contagem)

Assinaturas (começando por quem lavrou o termo)

No relatório comentário, é pertinente ao auditor responsável pela auditoria fazer a seguinte recomendação:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Provas:

CESPE - 2013 - ANP - Especialista em Regulação - Área V

|

CESPE - 2013 - ANP - Especialista em Regulação - Área VlII |

Q295803

Auditoria

Acerca das técnicas de autuação, fiscalização e auditoria, julgue o item abaixo.

Evidência em uma auditoria é a informação que pode ser comprovada com base nos fatos obtidos por meio de observação, medição, ensaios e documentos.

Evidência em uma auditoria é a informação que pode ser comprovada com base nos fatos obtidos por meio de observação, medição, ensaios e documentos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Analista Administrativo - Área 2 |

Q292190

Auditoria

Texto associado

Em relação à natureza, campo de atuação e noções básicas de

auditoria interna e externa, julgue os itens subsequentes.

auditoria interna e externa, julgue os itens subsequentes.

Uma solicitação da entidade para que o auditor mude os termos do trabalho de auditoria pode ser atendida pelo auditor, caso essa solicitação seja decorrente de mal- entendido sobre a natureza da auditoria originalmente solicitada.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288313

Auditoria

No caso de identificar inconsistências que necessitem de providências imediatas, o auditor interno de uma empresa deve avaliar a necessidade de emissão de relatório parcial.

Quanto ao sigilo das informações, o relatório da auditoria interna deve ser

Quanto ao sigilo das informações, o relatório da auditoria interna deve ser

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288311

Auditoria

A atividade da Auditoria Interna está estruturada em procedimentos com enfoque técnico, objetivo, sistemático e disciplinado. (NBC TI 01).

Segundo a legislação em vigor, afirma-se que a finalidade da auditoria interna é

Segundo a legislação em vigor, afirma-se que a finalidade da auditoria interna é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288310

Auditoria

Os papéis de trabalho apresentados são essenciais no desenvolvimento do processo de auditoria, uma vez que

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria Governamental - Específicos |

Q285184

Auditoria

Com relação às características da auditoria governamental e às instituições reguladoras de seu exercício, julgue os itens a seguir.

De acordo com a abordagem adotada pelo COSO II, no documento conhecido como ERM (Enterprise Risk Management), as estruturas de controles internos tradicionais devem ser substituídas por controles focados nos aspectos financeiros das organizações, dirigidos aos empregados ou servidores, e são de responsabilidade exclusiva dos órgãos de direção e de fiscalização.

De acordo com a abordagem adotada pelo COSO II, no documento conhecido como ERM (Enterprise Risk Management), as estruturas de controles internos tradicionais devem ser substituídas por controles focados nos aspectos financeiros das organizações, dirigidos aos empregados ou servidores, e são de responsabilidade exclusiva dos órgãos de direção e de fiscalização.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEDUC-AM

Prova:

CESPE / CEBRASPE - 2011 - SEDUC-AM - Contador |

Q284974

Auditoria

Texto associado

Considerando os conceitos e as aplicações da auditoria, julgue o item.

Caso os eventos subsequentes de efeitos relevantes já tenham acontecido, mas não tenham sido objeto de ajuste nas demonstrações contábeis, deve-se mencioná-los no parecer do auditor, fazendo que constem, ainda, em nota explicativa.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEDUC-AM

Prova:

CESPE / CEBRASPE - 2011 - SEDUC-AM - Contador |

Q284972

Auditoria

Texto associado

Considerando os conceitos e as aplicações da auditoria, julgue o item.

Entre os procedimentos de revisão analítica utilizáveis para constatação de evidências sobre contas a pagar, a constatação de variações relevantes e inesperadas nos prazos médios de pagamento e na liquidez corrente pode constituir indício de irregularidade, podendo o aumento em um ou outro desses indicadores revelar omissão de registro dessas obrigações.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEDUC-AM

Prova:

CESPE / CEBRASPE - 2011 - SEDUC-AM - Contador |

Q284970

Auditoria

Texto associado

Considerando os conceitos e as aplicações da auditoria, julgue o item.

Os papéis de trabalho incluídos no arquivo corrente, onde devem ser mantidos indefinidamente, incluem o resumo dos princípios contábeis utilizados pelo cliente e os manuais do plano de contas e de procedimentos.