Questões de Auditoria para Concurso

Foram encontradas 2.269 questões

Determinada empresa de economia mista do Estado fez o seguro do ativo imobilizado, junto à seguradora Martelo, para o período de 24 meses: 01/10/2015 a 30/09/2017.

− O prêmio de seguro foi de R$ 600.000,00, pago 40% no ato e o restante 30 e 60 dias.

− A empresa encerra seu exercício social em 31 de dezembro de cada ano.

− O lucro do exercício de 2015 foi de R$ 1.390.000,00.

O auditor independente no exame dos registros contábeis da apólice do seguro contratado constatou que:

− 300.000,00 – foram contabilizados (apropriados) como despesas de seguro do exercício de 2015, e que o valor da apropriação

do seguro está incorreto.

− 300.000,00 – foram contabilizados na conta “Seguros a Vencer” classificada no realizável de curto prazo.

São princípios inerentes ao trabalho de asseguração do auditor a integridade, a objetividade, o sigilo e o comportamento profissional.

A opinião do auditor deve fundamentar-se em demonstrações contábeis examinadas de acordo com as NBC TA, devendo esse profissional emitir opinião não modificada quando as demonstrações contábeis forem compatíveis com a estrutura dos relatórios financeiros aplicável.

De acordo com as Normas Técnicas de Auditoria (NBC TA)

estabelecidas pelo Conselho Federal de Contabilidade (CFC),

julgue o item a seguir.

Risco inerente consiste na possibilidade de que uma afirmação

a respeito de uma classe de transação seja distorcida; risco de

controle é a suscetibilidade de uma afirmação a respeito de

uma transação, saldo contábil ou divulgação.

Com relação ao planejamento da auditoria, julgue o item subsequente.

Para a determinação do risco de auditoria, o auditor deve

avaliar o ambiente de controle da entidade, que compreende,

entre outros aspectos, a definição das competências

e responsabilidades de cada setor ou empregado, bem como

o sistema de aprovação e registro das transações.

Tendo como referência os conceitos relacionados a auditoria governamental adotados por entidades internacionais, julgue o item a seguir.

Para o COSO, uma das situações capazes de impedir que o

controle interno proporcione segurança absoluta à organização

é a limitação resultante de adequação dos objetivos

estabelecidos como condição prévia ao controle interno.

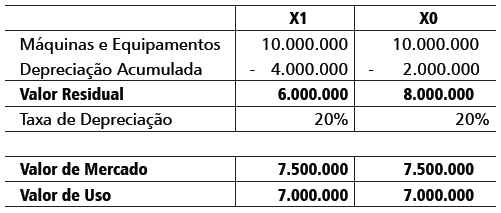

Após os processos de conciliação e de reexecução dos lançamentos, realizados nas contas de imobilizado da entidade, o auditor deveria recomendar

Relacione as características dos relatórios de auditoria com os respectivos tipos.

1- Sem ressalva

2- Com ressalva

3- Opinião

Adversa

4- Abstenção de

Opinião

( ) O auditor não conseguiu evidências apropriadas que o possibilitasse assegurar quanto à adequação ou inadequação das demonstrações contábeis.

( ) O auditor julgou que a entidade não atendeu as normas de contabilidade e as legislações aplicáveis, não representando as demonstrações uma posição econômica e patrimonial fiel da entidade.

( ) O auditor julgou que a entidade atendeu as normas de contabilidade e as legislações aplicáveis, exceto quanto a um aspecto específico, representando, porém, as demonstrações adequadamente à posição econômica e patrimonial na maioria dos aspectos relevantes.

( ) O auditor julgou que nos principais

aspectos relevantes, a entidade atendeu

as normas de contabilidade e as

legislações aplicáveis, representando

as demonstrações fielmente à posição

econômica e patrimonial.