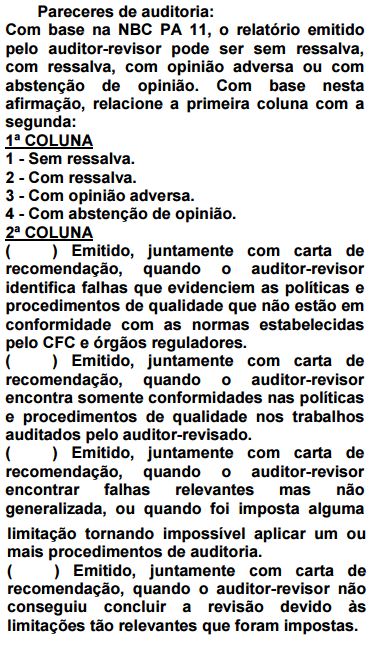

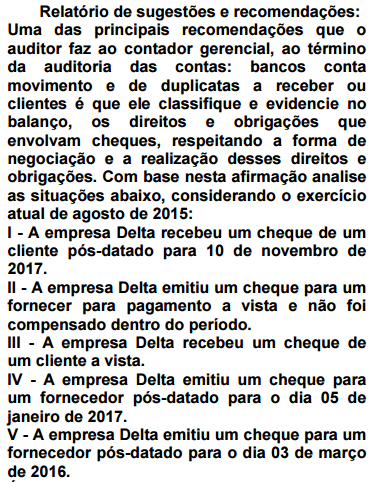

Questões de Concurso

Comentadas sobre relatório de auditoria (parecer de auditoria) em auditoria

Foram encontradas 181 questões

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Contabilidade |

Q574285

Auditoria

Nos termos da Resolução CFC nº 986/03, que trata das normas brasileiras de contabilidade relacionadas à auditoria interna,

Q570664

Auditoria

Assinale a alternativa que corresponde a resposta correta de cima para baixo:

Q570659

Auditoria

É correto o que:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2015 - TCU - Auditor Federal de Controle Externo - Auditoria Governamental |

Q547855

Auditoria

Julgue o próximo item, acerca das normas técnicas de auditoria.

Ao emitir parecer com abstenção de opinião para as

demonstrações contábeis de uma entidade, o auditor não estará

isento da responsabilidade de mencionar, no parecer, qualquer

desvio que possa influenciar a decisão do usuário das

demonstrações, independentemente da relevância ou da

materialidade desse desvio.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Provas:

CESPE - 2015 - TCU - Auditor Federal de Controle Externo - Conhecimentos Gerais

|

CESPE - 2015 - TCU - Auditor Federal de Controle Externo - Tecnologia da Informação |

CESPE - 2015 - TCU - Auditor Federal de Controle Externo - Auditoria Governamental |

Q545717

Auditoria

Com relação aos procedimentos necessários para a realização e a correta conclusão da auditoria, julgue o item a seguir.

Caso considere que a avaliação da realização de determinado processo ou que a avaliação da prestação de determinado serviço pela entidade auditada é essencial para a formação de sua opinião, o auditor deve realizar uma inspeção física apropriada.

Q483132

Auditoria

De acordo com as Normas Brasileiras de Contabilidade (NBC TAs 200), a opinião do auditor independente deve ser baseada em:

Q481575

Auditoria

O Auditor, tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes, mas não generalizadas nas demonstrações contábeis, deve expressar-se por meio de

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor Controle Externo - Jurídica |

Q467901

Auditoria

O auditor, quando obtida evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis, deve expressar-se por meio de

Ano: 2014

Banca:

FGV

Órgão:

SEFAZ-MT

Provas:

FGV - 2014 - SEFAZ- MT - Auditor Fiscal Tributário da Receita Municipal - Prova 1

|

FGV - 2014 - Prefeitura de Cuiabá - MT - Auditor Fiscal Tributário da Receita Municipal - Prova I |

Q463697

Auditoria

Uma empresa auditada, após a divulgação de suas demonstrações contábeis, obteve a confirmação de que seu principal cliente não honraria seus compromissos, o que representava saldo significante do ativo. Se o fato fosse do conhecimento do auditor na data do relatório, este teria diferente opinião sobre as demonstrações contábeis.

A administração da empresa decidiu alterar as demonstrações contábeis já divulgadas, de modo a não incluir o valor a receber do cliente.

Nesse caso, o auditor

A administração da empresa decidiu alterar as demonstrações contábeis já divulgadas, de modo a não incluir o valor a receber do cliente.

Nesse caso, o auditor

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446115

Auditoria

O relatório do auditor independente sobre as demonstrações contábeis deve especificar que a auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. O relatório deve explicar, também, que essas normas requerem o cumprimento de exigências éticas pelo auditor e que

Q395884

Auditoria

O relatório é o documento pelo qual a Auditoria Interna apresenta o resultado dos seus trabalhos, devendo ser redigido com objetividade e imparcialidade, de forma a expressar, claramente, suas conclusões, recomendações e providências a serem tomadas pela administração da entidade. Neste contexto, o relatório da Auditoria Interna deve abordar, no mínimo, os seguintes aspectos:

Q394605

Auditoria

No que tange ao relatório da auditoria, o auditor, tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis e deverá

Q393227

Auditoria

O relatório do auditor independente deverá ser classificado segundo a natureza da opinião que esse auditor está expressando sobre as demonstrações financeiras da entidade. Portanto, a opinião do auditor poderá ser expressa mediante um

Q389169

Auditoria

Em relação à extensão e aos resultados dos exames realizados pelo auditor, julgue os itens subsequentes.

A divulgação em nota explicativa de uma prática contábil indevida ou de erros na sua aplicação que gerem efeitos relevantes nas demonstrações contábeis não elimina a necessidade de o auditor independente ressalvar o parecer.

A divulgação em nota explicativa de uma prática contábil indevida ou de erros na sua aplicação que gerem efeitos relevantes nas demonstrações contábeis não elimina a necessidade de o auditor independente ressalvar o parecer.

Ano: 2014

Banca:

CONSULPLAN

Órgão:

CBTU

Prova:

CONSULPLAN - 2014 - CBTU-METROREC - Analista de Gestão - Contador |

Q388379

Auditoria

O relatório é o coroamento do trabalho de auditoria, pois é por meio dele que o auditor informa às pessoas a quem se dirige as seguintes informações, EXCETO:

Ano: 2011

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

TCM-RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2011 - TCM-RJ - Técnico de Controle Externo - 1ª Etapa |

Q379858

Auditoria

Um auditor independente, ao executar trabalhos de auditoria na empresa Olho Vivo S.A., encontrou divergências no cálculo da provisão para contingências trabalhistas. Ao analisar a relevância dos números, percebeu que os mesmos NÃO afetavam as demonstrações contábeis. Nessa situação, o parecer emitido foi do tipo:

Ano: 2013

Banca:

FUMARC

Órgão:

PC-MG

Prova:

FUMARC - 2013 - PC-MG - Técnico Assistente da Polícia Civil - Administrativa |

Q374264

Auditoria

O relatório de auditoria apresenta

Q336823

Auditoria

Assinale a alternativa que corresponde ao seguinte conceito: É a opinião técnica ou científica sobre um ato que serve de base à tomada de decisão.

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319367

Auditoria

Ao elaborar relatório evidenciando os resultados dos exames efetuados, de acordo com a forma ou tipo de atividade realizada, o servidor do Sistema de Controle Interno do Poder Executivo Estadual deverá reunir, principalmente, informações quanto aos atos de gestão, fatos ou situações observados, utilizando linguagem sucinta e resumida, transmitindo o máximo de informações de forma breve. Esses procedimentos correspondem ao atributo de qualidade denominado:

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317355

Auditoria

Texto associado

Acerca da responsabilidade do auditor externo e das técnicas adotadas para a execução de seus trabalhos, julgue os itens a seguir.

A independência e imparcialidade devem ser características inerentes ao trabalho de auditoria contábil independente, pois os usuários da informação contábil, especificamente os investidores em ações de companhias abertas, buscam no parecer de auditoria, entre outras características intrínsecas e extrínsecas, a segurança de que as demonstrações contábeis sejam elaboradas segundo os princípios contábeis geralmente aceitos.