Questões de Concurso

Comentadas sobre relatório de auditoria (parecer de auditoria) em auditoria

Foram encontradas 181 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Auditoria |

Q304017

Auditoria

Texto associado

A respeito de conceitos, princípios, origens e classificações de

auditoria, julgue os itens que se seguem.

auditoria, julgue os itens que se seguem.

Os relatórios de auditoria devem ser exatos e objetivos, sendo a objetividade um princípio fundamental de ética profissional que deve ser observado pelos auditores independentes.

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302317

Auditoria

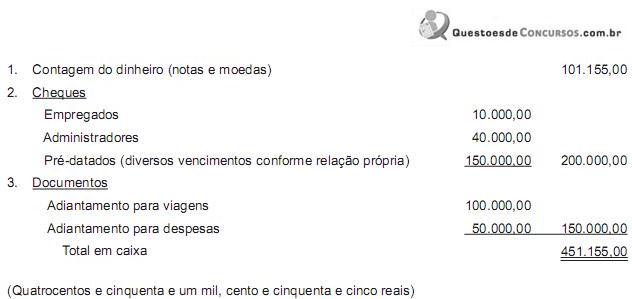

Na auditoria da tesouraria de uma Sociedade Anônima de grande porte, atuando no ramo comercial, foi lavrado o seguinte termo de contagem de caixa:

Contagem de Caixa, em (dia/mês/ano e hora).

Na presença dos responsáveis pela tesouraria, Senhor X, e pelos caixas, Senhora W, e dos auditores Fulano e Sicrano, procedeu-se à contagem do caixa, fazendo as seguintes anotações:

Feita a contagem, foi o presente termo elaborado por mim (responsável pelo caixa) e assinado por todos os presentes nessa contagem de caixa.

Data (dia da contagem)

Assinaturas (começando por quem lavrou o termo)

No relatório comentário, é pertinente ao auditor responsável pela auditoria fazer a seguinte recomendação:

Contagem de Caixa, em (dia/mês/ano e hora).

Na presença dos responsáveis pela tesouraria, Senhor X, e pelos caixas, Senhora W, e dos auditores Fulano e Sicrano, procedeu-se à contagem do caixa, fazendo as seguintes anotações:

Feita a contagem, foi o presente termo elaborado por mim (responsável pelo caixa) e assinado por todos os presentes nessa contagem de caixa.

Data (dia da contagem)

Assinaturas (começando por quem lavrou o termo)

No relatório comentário, é pertinente ao auditor responsável pela auditoria fazer a seguinte recomendação:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279371

Auditoria

Texto associado

No que concerne às informações que devem ser disponibilizadas

por trabalhos de auditoria, julgue os itens a seguir.

por trabalhos de auditoria, julgue os itens a seguir.

O relatório sobre a revisão de demonstrações contábeis deve descrever o alcance da revisão para possibilitar ao leitor entender a natureza do trabalho realizado.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279365

Auditoria

Texto associado

Julgue os próximos itens, referentes à execução dos trabalhos de

auditoria e à formação da opinião do auditor.

auditoria e à formação da opinião do auditor.

O parecer de auditoria deve mencionar expressamente as responsabilidades do próprio auditor quanto à auditoria realizada, bem como as responsabilidades da administração da entidade auditada.

Q278183

Auditoria

Correlacione o tipo de parecer de auditor com sua respectiva fundamentação:

( 1 ) Parecer sem ressalva

( 2 ) Parecer com ressalva

( 3 ) Parecer adverso

( 4 ) Parecer com abstenção ou negativa de parecer

( ) O auditor não obtém elementos comprobatório suficientes para formar sua opinião.

( ) As demonstrações financeiras apresentam a real posição patrimonial e financeira, de acordo com os princípios fundamentais de contabilidade.

( ) O auditor verifica efeitos e condições que, em sua opinião, comprometem substancialmente as demonstrações financeiras.

( ) Existe alguma discordância em relação a um valor nas demonstrações, de acordo com os princípios fundamentais de contabilidade.

A sequência CORRETA é:

( 1 ) Parecer sem ressalva

( 2 ) Parecer com ressalva

( 3 ) Parecer adverso

( 4 ) Parecer com abstenção ou negativa de parecer

( ) O auditor não obtém elementos comprobatório suficientes para formar sua opinião.

( ) As demonstrações financeiras apresentam a real posição patrimonial e financeira, de acordo com os princípios fundamentais de contabilidade.

( ) O auditor verifica efeitos e condições que, em sua opinião, comprometem substancialmente as demonstrações financeiras.

( ) Existe alguma discordância em relação a um valor nas demonstrações, de acordo com os princípios fundamentais de contabilidade.

A sequência CORRETA é:

Ano: 2012

Banca:

VUNESP

Órgão:

SPTrans

Prova:

VUNESP - 2012 - SPTrans - Analista de Gestão Pleno - Administração Geral |

Q274562

Auditoria

O “Parecer do Auditor Independente” é o documento mediante o qual o auditor expressa sua opinião. Quando não consegue obter as evidências/provas suficientes para fundamentar sua opinião sobre as demonstrações contábeis, em função de limitação excessiva na extensão do trabalho de auditoria, o parecer emitido é classificado como

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Perito Criminal - Contábeis |

Q272016

Auditoria

Texto associado

Relativamente à auditoria independente, de acordo com as normas brasileiras de contabilidade, julgue os itens que se seguem.

Quando as demonstrações financeiras não tiverem sido elaboradas de acordo com os princípios fundamentais de contabilidade, o auditor deve emitir parecer adverso e, caso o efeito seja de valor muito relevante, ele deve apresentar um parecer com ressalvas.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264089

Auditoria

O auditor externo da empresa Mutação S.A., para o exercício de 2011, identificou, nas demonstrações contábeis de 2010, divergências que o levam a formar opinião diferente da expressa pelo auditor anterior. Nesse caso, deve o auditor externo

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264087

Auditoria

Não é uma condição de exigência para que o auditor independente inclua um parágrafo de ênfase em seu relatório.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245176

Auditoria

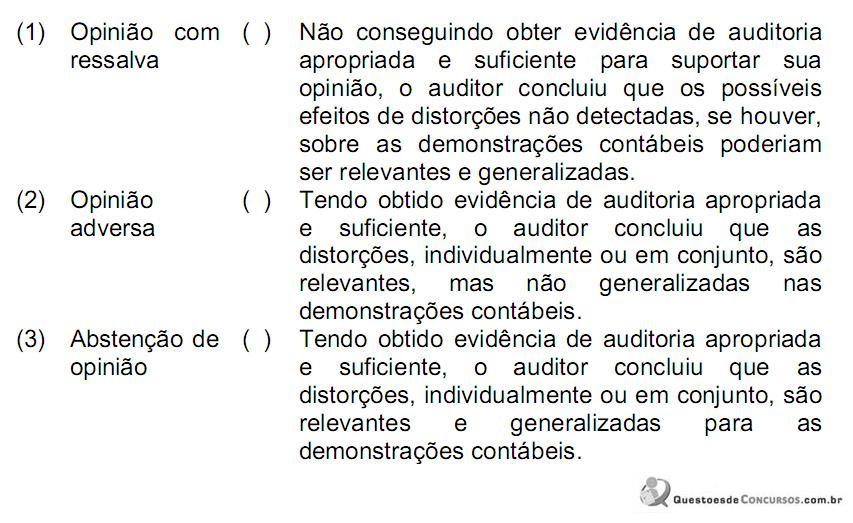

Relacione os tipos de opinião modificada, a ser expressa pelo auditor independente, constantes da primeira coluna, com as circunstâncias descritas na segunda coluna:

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245174

Auditoria

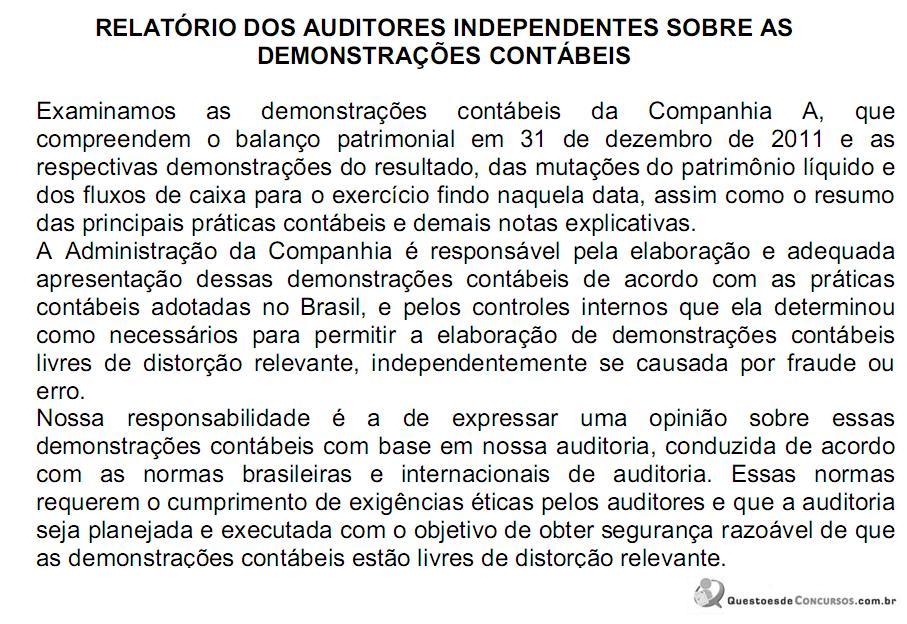

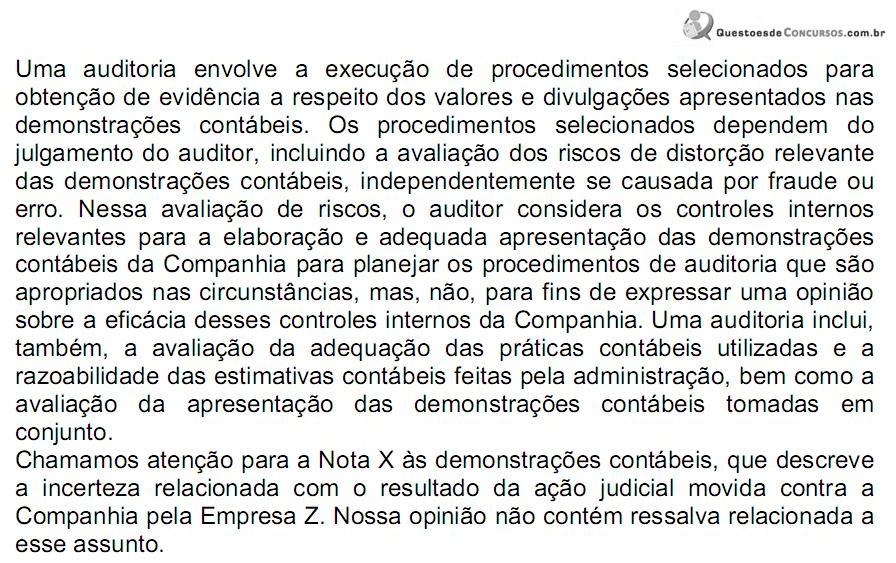

O relatório dos auditores independentes sobre as demonstrações contábeis de uma sociedade anônima, em 31.12.2011, foi apresentado com a seguinte redação:

O relatório de auditoria acima é um relatório:

O relatório de auditoria acima é um relatório:

Q221012

Auditoria

A possibilidade de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante denomina-se

Ano: 2011

Banca:

FCC

Órgão:

TCE-PR

Provas:

FCC - 2011 - TCE-PR - Analista de Controle - Atuarial

|

FCC - 2011 - TCE-PR - Analista de Controle - Contábil |

FCC - 2011 - TCE-PR - Analista de Controle - Informática |

FCC - 2011 - TCE-PR - Analista de Controle - Jurídica |

FCC - 2011 - TCE-PR - Analista de Controle - Econômica |

FCC - 2011 - TCE-PR - Analista de Controle - Engenharia Civil |

FCC - 2011 - TCE-PR - Analista de Controle - Administrativa |

Q213946

Auditoria

Quando as demonstrações financeiras representam adequadamente a posição patrimonial e financeira, o auditor emite um parecer

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Analista de Gestão Corporativa - Contador |

Q153444

Auditoria

Texto associado

Acerca das peculiaridades das auditorias interna e externa, e de

seus procedimentos, julgue os itens a seguir.

seus procedimentos, julgue os itens a seguir.

Na ausência de práticas contábeis estabelecidas, o auditor independente deverá buscar outras fontes possíveis, como, por exemplo, as normas legais ou regulamentares definidas por agências/órgãos reguladores.

Q133929

Auditoria

Texto associado

A respeito do processo de auditoria, julgue os itens subsequentes.

Quando a administração da entidade auditada alterar as demonstrações após a emissão do parecer, o auditor deverá restringir-se a declarar inválido o parecer emitido.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

CNPQ

Prova:

CESPE - 2011 - CNPQ - Analista em Ciência e Tecnologia Júnior - Geral |

Q91518

Auditoria

Texto associado

Com base nas normas aplicáveis à auditoria independente, julgue os

itens que se seguem.

itens que se seguem.

Pareceres sobre demonstrações contábeis emitidos por auditores independentes contribuem para elevar o grau de confiança dos usuários nas informações auditadas. Ao elaborar parecer, o auditor busca a asseguração razoável.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89567

Auditoria

Texto associado

Com base nas normas brasileiras para o exercício da auditoria

interna, julgue os itens que se seguem.

interna, julgue os itens que se seguem.

O relatório parcial de auditoria interna deve ser emitido e encaminhado à administração da entidade, quando constatada a existência de irregularidade e houver risco de que ela continue ocorrendo.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68941

Auditoria

No Parecer de Auditoria publicado relativo aos demonstrativos contábeis de 2009 e 2008 da Empresa de Energia Elétrica do Pântano do Sul S/A consta o seguinte parágrafo:

"3. A provisão para imposto de renda sobre o lucro é contabilizada apenas quando da realização desse lucro para fins fiscais. . Se essa provisão tivesse sido contabilizada, o lucro líquido estaria a menor em R$ 150.000 e R$ 120.000 em 2009 e 2008, respectivamente".

Com base nessa informação, é possível inferir que o Parecer emitido é do tipo:

"3. A provisão para imposto de renda sobre o lucro é contabilizada apenas quando da realização desse lucro para fins fiscais. . Se essa provisão tivesse sido contabilizada, o lucro líquido estaria a menor em R$ 150.000 e R$ 120.000 em 2009 e 2008, respectivamente".

Com base nessa informação, é possível inferir que o Parecer emitido é do tipo:

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26679

Auditoria

Texto associado

Acerca das normas de auditoria do Conselho Federal de

Contabilidade (CFC), julgue os itens subseqüentes.

Contabilidade (CFC), julgue os itens subseqüentes.

A adoção de procedimentos contábeis que não estejam de acordo com os princípios fundamentais de contabilidade e as normas brasileiras de contabilidade poderá proporcionar a emissão de parecer com ressalva ou adverso às demonstrações contábeis sob análise, mesmo que o auditor tenha discutido tal adoção antecipadamente com os administradores da empresa.

Ano: 2009

Banca:

ESAF

Órgão:

ANA

Prova:

ESAF - 2009 - ANA - Analista Administrativo - Administração |

Q14888

Auditoria

Entre as Normas Brasileiras de Contabilidade, a NBC-T-12 trata da atividade e dos procedimentos da Auditoria Interna. Nesse contexto, é correto afirmar: