Questões de Concurso

Sobre responsabilidades, limitações e comunicação de deficiências em auditoria

Foram encontradas 60 questões

Ano: 2023

Banca:

FEPESE

Órgão:

EPAGRI

Prova:

FEPESE - 2023 - EPAGRI - Analista Administrativo e Financeiro |

Q2068583

Auditoria

Quando, em circunstâncias extremamente raras

envolvendo diversas incertezas, o auditor concluir que,

independentemente de ter obtido evidência de auditoria apropriada e suficiente sobre cada uma das incertezas, não é possível expressar uma opinião sobre as

demonstrações contábeis devido à possível interação

das incertezas e seu possível efeito cumulativo sobre

essas demonstrações contábeis, então o auditor deve:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Louveira - SP

Prova:

Avança SP - 2022 - Prefeitura de Louveira - SP - Assistente Técnico Contábil - Edital nº 01 |

Q1971860

Auditoria

Ao acompanhar o recebimento de material pela Comissão responsável, a qual confere os documentos

fiscais e contratuais, certifica o recebimento e transmite os documentos ao Contador para liquidação

da despesa orçamentária, o Auditor adota procedimento de auditoria denominado:

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Câmara de Uberlândia - MG

Prova:

FUNDEP (Gestão de Concursos) - 2021 - Câmara de Uberlândia - MG - Contabilista |

Q1814292

Auditoria

Com relação à comunicação de deficiências de controle

interno definida pela NBC TA 265, assinale a alternativa

incorreta.

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Controlador Interno |

Q2047930

Auditoria

Em uma organização, o Controle caracteriza-se por

qualquer atividade de verificação sistemática de um

registro, exercida de forma permanente ou periódica,

consubstanciado em documento ou outro meio que

expresse uma ação, uma situação, um resultado, etc.,

com o objetivo de se verificar se existe conformidade.

São parâmetros de comparação para verificar se há conformidade, EXCETO:

São parâmetros de comparação para verificar se há conformidade, EXCETO:

Ano: 2018

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2018 - CODEMIG - Analista de Compliance |

Q942732

Auditoria

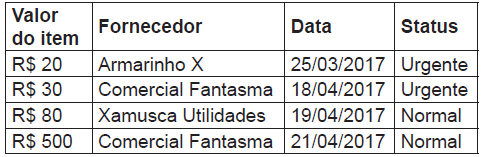

Em análise dos processos de compra, a Auditoria Interna

de uma empresa descobriu que um mesmo item foi

adquirido nas seguintes situações:

Considere que um compliance officer recebeu esse relatório e identificou a necessidade de outros três procedimentos. Assinale a alternativa que apresenta a conduta que não geraria benefício para a empresa nem reduziria o risco envolvido no processo.

Considere que um compliance officer recebeu esse relatório e identificou a necessidade de outros três procedimentos. Assinale a alternativa que apresenta a conduta que não geraria benefício para a empresa nem reduziria o risco envolvido no processo.

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877726

Auditoria

Apesar de atuar internamente em uma empresa, o trabalho

do auditor interno deve ser realizado com independência.

Uma das características do trabalho do auditor interno que asseguram a sua independência é a vedação à(ao)

Uma das características do trabalho do auditor interno que asseguram a sua independência é a vedação à(ao)

Q850278

Auditoria

De acordo com as Normas Brasileiras de Contabilidade (NBC PI 01), sobre o

Profissional Auditor Interno, é INCORRETO afirmar:

Q656991

Auditoria

De acordo com Almeida (2012), “o controle interno representa em uma organização o conjunto de procedimentos,

métodos ou rotinas com os objetivos de proteger os ativos, produzir dados contábeis confiáveis e ajudar a

administração na condução ordenada dos negócios da empresa. Os dois primeiros objetivos representam controles

contábeis e, o último, controles administrativos”. Com base no exposto, assinale a alternativa correspondente a um

controle administrativo.

Ano: 2016

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2016 - FUNPRESP-EXE - Analista - Área Investimentos |

Q633312

Auditoria

Com relação ao processo de controle interno e de avaliação e gestão

de riscos, julgue o item a seguir.

Cabe ao controle interno de uma entidade fiscalizar a administração e o corpo funcional dessa entidade.

Cabe ao controle interno de uma entidade fiscalizar a administração e o corpo funcional dessa entidade.

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615208

Auditoria

Em um trabalho de auditoria de demonstrações financeiras, o

auditor deve determinar se foram identificadas deficiências no

controle interno e se elas se constituem, individualmente ou em

conjunto, em:

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609952

Auditoria

Considere as hipóteses abaixo.

I. A entidade não toma a ação apropriada com referência a uma fraude, considerada pelo auditor como necessária nas circunstâncias, mesmo no caso em que a fraude não é relevante para as demonstrações contábeis.

II. A consideração do auditor dos riscos de distorção relevante decorrente de fraude e dos resultados da auditoria indica risco significativo de fraude relevante e generalizada.

III. O auditor tem preocupação significativa quanto à competência ou integridade da administração ou dos responsáveis pela governança.

Constitui circunstância excepcional que pode surgir e colocar em dúvida a capacidade do auditor, deixando-o sem condições de continuar os trabalhos, o indicado em

I. A entidade não toma a ação apropriada com referência a uma fraude, considerada pelo auditor como necessária nas circunstâncias, mesmo no caso em que a fraude não é relevante para as demonstrações contábeis.

II. A consideração do auditor dos riscos de distorção relevante decorrente de fraude e dos resultados da auditoria indica risco significativo de fraude relevante e generalizada.

III. O auditor tem preocupação significativa quanto à competência ou integridade da administração ou dos responsáveis pela governança.

Constitui circunstância excepcional que pode surgir e colocar em dúvida a capacidade do auditor, deixando-o sem condições de continuar os trabalhos, o indicado em

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550247

Auditoria

A NBC TA 265 dispõe que o auditor tem responsabilidade de comunicar apropriadamente, aos responsáveis pela governança e à administração, as deficiências de controle interno que foram identificadas na auditoria das demonstrações contábeis. De acordo com a norma citada, constituem indicadores de deficiência significativa do controle interno, EXCETO:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489263

Auditoria

No que concerne a informação e comunicação e a monitoramento nos sistemas de controle interno, julgue o item subsecutivo.

Se os elementos do gerenciamento de riscos corporativos não estiverem inteiramente documentados, eles não poderão ser testados, nem executados de forma eficaz, o que impossibilitará a avaliação dos riscos envolvidos.

Se os elementos do gerenciamento de riscos corporativos não estiverem inteiramente documentados, eles não poderão ser testados, nem executados de forma eficaz, o que impossibilitará a avaliação dos riscos envolvidos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489262

Auditoria

No que concerne a informação e comunicação e a monitoramento nos sistemas de controle interno, julgue o item subsecutivo.

Os sistemas de informação e comunicação internos de uma organização precisam ser pré-estabelecidos e formais, sendo inadmissíveis as informalidades na identificação de riscos.

Os sistemas de informação e comunicação internos de uma organização precisam ser pré-estabelecidos e formais, sendo inadmissíveis as informalidades na identificação de riscos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489261

Auditoria

No que concerne a informação e comunicação e a monitoramento nos sistemas de controle interno, julgue o item subsecutivo.

A atuação de gerentes e auditores internos e externos, bem como a realização de seminários fazem parte das atividades de monitoramento contínuo das operações objeto dos sistemas de controle interno.

A atuação de gerentes e auditores internos e externos, bem como a realização de seminários fazem parte das atividades de monitoramento contínuo das operações objeto dos sistemas de controle interno.

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Tecnologia da Informação |

Q473144

Auditoria

Considere as afirmações abaixo.

I. Consiste na separação entre as funções de autorização, aprovação de operações, execução, controle e contabilização, de tal maneira que nenhum funcionário detenha poderes e atribuições em desacordo com este princípio de controle interno.

II. Está relacionado com o RBAC (Role Based Access Control), que denomina um projeto do NIST/INCITS, cujo objetivo é padronizar um modelo para prover e administrar privilégios de acesso em uma organização.

III. Proíbe o usuário de, exercendo certa atividade, executar outra atividade ao mesmo tempo que implique em risco operacional para o negócio; a hierarquia organizacional reflete a estrutura dos papéis desempenhados pelos colaboradores dentro da organização.

IV. Refere-se ao controle de acesso baseado no papel, na atividade ou na função que o colaborador exerce dentro da organização; possibilita ter uma visão do privilégio de acesso de forma corporativa e não apenas por sistema.

Sabendo que SF refere-se à Segregação de Funções e PF refere-se à Perfil por Função, as afirmativas de I a IV são correta e respectivamente, relacionadas a:

I. Consiste na separação entre as funções de autorização, aprovação de operações, execução, controle e contabilização, de tal maneira que nenhum funcionário detenha poderes e atribuições em desacordo com este princípio de controle interno.

II. Está relacionado com o RBAC (Role Based Access Control), que denomina um projeto do NIST/INCITS, cujo objetivo é padronizar um modelo para prover e administrar privilégios de acesso em uma organização.

III. Proíbe o usuário de, exercendo certa atividade, executar outra atividade ao mesmo tempo que implique em risco operacional para o negócio; a hierarquia organizacional reflete a estrutura dos papéis desempenhados pelos colaboradores dentro da organização.

IV. Refere-se ao controle de acesso baseado no papel, na atividade ou na função que o colaborador exerce dentro da organização; possibilita ter uma visão do privilégio de acesso de forma corporativa e não apenas por sistema.

Sabendo que SF refere-se à Segregação de Funções e PF refere-se à Perfil por Função, as afirmativas de I a IV são correta e respectivamente, relacionadas a:

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396848

Auditoria

O auditor, ao verificar os processos de uma Unidade, identificou que o Chefe de Departamento tem permissão e competência para efetuar compras para seu departamento e autorizar o pagamento correspondente, entretanto os pagamentos são autorizados por uma outra área independente.

A respeito do ocorrido, é correto afirmar que

A respeito do ocorrido, é correto afirmar que

Q394608

Auditoria

Analise as informações a seguir, classificando-as como (V) verdadeira ou (F) falsa.

De acordo com as Normas Brasileiras de Contabilidade – PA 265, deficiência de controle interno existe quando:

( ) o controle é planejado, implementado ou operado de tal forma que não consegue prevenir, ou detectar e corrigir, tempestivamente, distorções nas demonstrações contábeis;

( ) falta controle necessário para prevenir, ou detectar e corrigir, tempestivamente, distorções nas demonstrações contábeis;

( ) não há processos instalados na entidade;

( ) não há formalização de procedimentos mediante a feitura de manuais.

A classificação correta, de cima para baixo, é:

De acordo com as Normas Brasileiras de Contabilidade – PA 265, deficiência de controle interno existe quando:

( ) o controle é planejado, implementado ou operado de tal forma que não consegue prevenir, ou detectar e corrigir, tempestivamente, distorções nas demonstrações contábeis;

( ) falta controle necessário para prevenir, ou detectar e corrigir, tempestivamente, distorções nas demonstrações contábeis;

( ) não há processos instalados na entidade;

( ) não há formalização de procedimentos mediante a feitura de manuais.

A classificação correta, de cima para baixo, é:

Q394607

Auditoria

As deficiências de controle interno que o auditor identificou durante a auditoria e que, no seu julgamento profissional, são de importância suficiente para merecer a atenção deverão ser comunicadas apropriadamente:

Q596630

Auditoria

Quanto à auditoria, analise as afirmativas a seguir.

I. A auditoria interna apresenta, como um de seus objetivos, avaliar a necessidade de novas normas internas ou de modificação das já existentes.

II. O controle interno não apresenta limitações ou restrições para a execução de suas atividades por fazer parte do corpo funcional do próprio órgão controlado.

III. Mesmo que a entidade tenha um excelente controle interno, o auditor independente deve executar procedimentos mínimos de auditoria.

Assinale:

I. A auditoria interna apresenta, como um de seus objetivos, avaliar a necessidade de novas normas internas ou de modificação das já existentes.

II. O controle interno não apresenta limitações ou restrições para a execução de suas atividades por fazer parte do corpo funcional do próprio órgão controlado.

III. Mesmo que a entidade tenha um excelente controle interno, o auditor independente deve executar procedimentos mínimos de auditoria.

Assinale: