Questões de Concurso

Sobre testes, procedimentos e técnicas de auditoria em auditoria

Foram encontradas 1.996 questões

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Auditor Interno |

Q2076317

Auditoria

A técnica de auditoria “Simulação Paralela” envolve o uso de um programa especialmente desenvolvido que atenda a todas as lógicas necessárias para um aplicativo devidamente testado, simulando operações normais.

Assinale a alternativa que apresenta corretamente uma vantagem desta técnica.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Anaista de Controle Interno |

Q2076104

Auditoria

Uma das responsabilidades do auditor é a de avaliar a continuidade normal dos negócios da entidade.

De acordo com a base contábil de continuidade operacional, as demonstrações contábeis são elaboradas

com fundamento no pressuposto de que a entidade

está operando e continuará a operar em futuro previsível. Porém, há eventos ou condições que, individual

ou coletivamente, podem levantar dúvida significativa

quanto à capacidade da entidade de manter sua continuidade operacional.

São exemplos desses eventos ou condições:

1. Patrimônio líquido negativo ou capital circulante líquido negativo. 2. Incapacidade de pagar credores nas datas de vencimento. 3. Ampliação do número de fornecedores. 4. Apuração de custos por meio do sistema de custeio por absorção. 5. Perda de pessoal-chave da administração sem reposição.

Assinale a alternativa que indica todas as afirmativas corretas.

São exemplos desses eventos ou condições:

1. Patrimônio líquido negativo ou capital circulante líquido negativo. 2. Incapacidade de pagar credores nas datas de vencimento. 3. Ampliação do número de fornecedores. 4. Apuração de custos por meio do sistema de custeio por absorção. 5. Perda de pessoal-chave da administração sem reposição.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2022

Banca:

FEPESE

Órgão:

CINCATARINA

Prova:

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Controlador Interno |

Q2066418

Auditoria

Um auditor aplicou um procedimento de auditoria em que avaliou as informações da execução

orçamentária das despesas classificadas como “Diárias

– Civil”. O procedimento fez a investigação de flutuações e relações identificadas que são inconsistentes

com outras informações relevantes ou que se desviam

significativamente dos valores previstos.

Nesse caso, o auditor aplicou o procedimento:

Nesse caso, o auditor aplicou o procedimento:

Ano: 2022

Banca:

FEPESE

Órgão:

CINCATARINA

Prova:

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Controlador Interno |

Q2066416

Auditoria

Um controlador interno realizou a verificação da

exatidão matemática de registros da depreciação de

equipamentos e do valor do 13º salário dos servidores

públicos.

Nesse caso, o controlador interno realizou o procedimento de auditoria conhecido como:

Nesse caso, o controlador interno realizou o procedimento de auditoria conhecido como:

Ano: 2022

Banca:

FEPESE

Órgão:

CINCATARINA

Prova:

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Controlador Interno |

Q2066413

Auditoria

Durante a auditoria nas contas de resultado da

Secretaria Municipal de Obras, um auditor identificou

que a contrapartida do registro contábil referente ao

ingresso de recursos com a obtenção de um financiamento foi erroneamente registrado como uma variação patrimonial aumentativa (ao invés do registro no

passivo não circulante).

Como o valor é relevante, o auditor deve apontar em seu relatório que:

Como o valor é relevante, o auditor deve apontar em seu relatório que:

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Auditor |

Q2052332

Auditoria

Sobre os procedimentos de auditoria, assinale a

alternativa CORRETA:

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Controlador Interno |

Q2047939

Auditoria

A revisão do controle interno tem a finalidade de

determinar ao auditor qual a confiabilidade depositada

no controle interno para que este possa determinar

quais os procedimentos de auditoria a serem utilizados,

qual o momento propício de sua aplicação e em qual

extensão.

Muito embora os controles internos sejam variáveis de empresa para empresa, é recomendável que a administração estabeleça o mínimo de controle interno indispensável para dar à empresa a segurança necessária. São exemplos de pontos fortes de controle interno, que devem ser observados em auditoria de investimentos, EXCETO:

Muito embora os controles internos sejam variáveis de empresa para empresa, é recomendável que a administração estabeleça o mínimo de controle interno indispensável para dar à empresa a segurança necessária. São exemplos de pontos fortes de controle interno, que devem ser observados em auditoria de investimentos, EXCETO:

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Controlador Interno |

Q2047938

Auditoria

Cabe ao auditor identificar e atestar a validade de

qualquer afirmação, aplicando os procedimentos

adequados a cada caso, na extensão e profundidade que

cada caso requer, até a obtenção de provas materiais

que comprovem, satisfatoriamente, a afirmação

analisada.

O exame físico é a verificação in loco que deverá proporcionar ao auditor a formação de opinião quanto à existência física do objeto ou item examinado. O exame físico não existe por si só, é um procedimento complementar para que o auditor possa certificar-se em exames posteriores, como no procedimento de confirmação, de que há uma correspondência contábil.

Assinale a alternativa que indica o procedimento que NÃO deve constar no exame físico realizado pelo auditor, e sim em procedimentos posteriores.

O exame físico é a verificação in loco que deverá proporcionar ao auditor a formação de opinião quanto à existência física do objeto ou item examinado. O exame físico não existe por si só, é um procedimento complementar para que o auditor possa certificar-se em exames posteriores, como no procedimento de confirmação, de que há uma correspondência contábil.

Assinale a alternativa que indica o procedimento que NÃO deve constar no exame físico realizado pelo auditor, e sim em procedimentos posteriores.

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Controlador Interno |

Q2047937

Auditoria

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Controlador Interno |

Q2047935

Auditoria

Amostragem em auditoria é a aplicação de

procedimentos de auditoria em menos de 100% dos

itens da população relevante para fins de auditoria, de

maneira que todas as unidades de amostragem tenham

a mesma chance de serem selecionadas para

proporcionar uma base razoável que possibilite o

auditor concluir sobre toda a população.

São considerados métodos principais existentes para o auditor selecionar amostras, EXCETO:

São considerados métodos principais existentes para o auditor selecionar amostras, EXCETO:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033726

Auditoria

Um auditor sempre deve estar ciente de que o resultado de seu trabalho pode ser influenciado pelos riscos de auditoria. A

avaliação dos riscos baseia-se em procedimentos de auditoria para a obtenção de informações necessárias para essa finalidade, e nas evidências obtidas ao longo de toda a auditoria, podendo envolver, por exemplo, classes de transações, saldos

contábeis ou divulgações significativas que não de saldos contábeis. Nesse sentido, nos termos da NBC TA 200 (R1),

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033722

Auditoria

Texto associado

Instruções: Para responder à questão, considere as informações a seguir:

Um auditor, na fase de planejamento dos trabalhos, com base nas características da população relevante para a auditoria, definiu sua amostragem nos seguintes parâmetros:

− contratos mediante competição entre fornecedores: 20%

− contratos diretos, sem competição entre fornecedores: 40%

− parcerias: 25%

− gratuidades: 40%

Após, estabeleceu um valor monetário para obter um nível apropriado de segurança de que esse valor não fosse excedido pela

distorção real da população:

− contratos mediante competição entre fornecedores: R$ 300.000,00

− contratos diretos, sem competição entre fornecedores: R$ 500.000,00

− parcerias: R$ 200.000,00

− gratuidades: R$ 100.000,00

Esse procedimento de auditoria de definição de um limite monetário realizado pelo auditor pode ser considerado, conforme

disposto na NBC TA 530,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033720

Auditoria

Texto associado

Instruções: Para responder à questão, considere as informações a seguir:

Durante os trabalhos de auditoria, um auditor enfatizou à administração da entidade auditada a importância e relevância da

fidedignidade das informações referentes às demonstrações contábeis.

Elaborou uma requisição ao Departamento Contábil, indicando todos os documentos necessários à realização da auditoria e

estabelecendo o prazo de entrega em vinte e quatro horas.

Todavia, no dia seguinte, ao reiniciar os trabalhos, verificou que a entidade entregou apenas demonstrações contábeis menos

detalhadas que as informações completas.

O auditor solicitou a presença de seu supervisor que, após analisar a documentação, concluiu que ela poderia ser aceita, pois

se tratava de documentação condensada.

Considerando essa orientação, o auditor dedicou especial atenção à classificação e qualificação dos ativos e passivos da

entidade auditada. Sua suspeita decorria da possibilidade de haver registros contábeis decorrentes de erros ou até mesmo de

fraudes.

Estabeleceu uma linha de comunicação com a administração, com objetivo principal de buscar esclarecimentos a respeito

desses registros.

Ao final dos trabalhos ocorreram dois fatos importantes:

− Algumas distorções relevantes das demonstrações contábeis, a seguir relacionadas, não foram detectadas pelo auditor:

- aquisição de material de escritório sem registro de entrada no almoxarifado.

- saldo físico do almoxarifado divergente do saldo contábil.

- saídas de material de escritório do estoque em duplicidade.

- itens do almoxarifado sem movimentação há mais de 12 meses, mesmo tendo havido aquisições no período.

− Parte das evidências de auditoria que deram suporte ao relatório foram fundamentadas na ausência de informações em

razão da recusa da administração em fornecer o solicitado.

Em relação às distorções relevantes não detectadas, conforme estabelece a NBC TA 200 (R1), esse resultado poderia ter sido

evitado se o auditor estivesse atento às

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MG

Prova:

FGV - 2023 - SEFAZ-MG - Auditor Fiscal da Receita Estadual - Auditoria de Fiscalização (Tarde) |

Q2031293

Auditoria

Considerando a auditoria do patrimônio líquido, analise as

afirmativas a seguir.

I. Verificar a composição da conta Capital entre os diversos acionistas existentes.

II. Determinar a quantidade de ações ou títulos de propriedade do capital e se estes foram adequadamente autorizados ou emitidos.

III. Determinar se todas as normas descritas nos estatutos sociais, as obrigações sociais e legais foram cumpridas.

Em relação aos objetivos da auditoria das contas do patrimônio líquido de uma entidade, está correto o que se afirma em

I. Verificar a composição da conta Capital entre os diversos acionistas existentes.

II. Determinar a quantidade de ações ou títulos de propriedade do capital e se estes foram adequadamente autorizados ou emitidos.

III. Determinar se todas as normas descritas nos estatutos sociais, as obrigações sociais e legais foram cumpridas.

Em relação aos objetivos da auditoria das contas do patrimônio líquido de uma entidade, está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MG

Prova:

FGV - 2023 - SEFAZ-MG - Auditor Fiscal da Receita Estadual - Auditoria de Fiscalização (Tarde) |

Q2031286

Auditoria

O auditor deve definir e executar procedimentos de auditoria que

sejam apropriados às circunstâncias com o objetivo de obter

evidência de auditoria apropriada e suficiente.

De acordo com a NBC TA 500 (R1) - Evidência de Auditoria, assinale a opção que indica o procedimento que busca informações junto a pessoas com conhecimento financeiro e não financeiro, dentro ou fora da entidade.

De acordo com a NBC TA 500 (R1) - Evidência de Auditoria, assinale a opção que indica o procedimento que busca informações junto a pessoas com conhecimento financeiro e não financeiro, dentro ou fora da entidade.

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MG

Prova:

FGV - 2023 - SEFAZ-MG - Auditor Fiscal da Receita Estadual - Auditoria de Fiscalização (Tarde) |

Q2031285

Auditoria

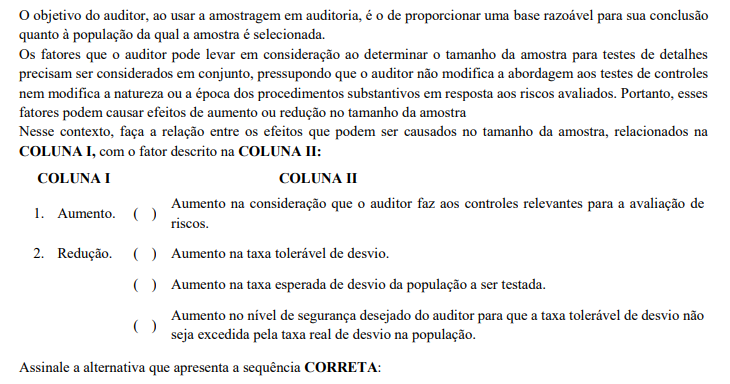

O auditor pode levar em consideração numerosos fatores para

determinar o tamanho da amostra.

Assinale a opção que apresenta um fator que gera efeito negligenciável no tamanho da amostra em teste de controle em populações grandes.

Assinale a opção que apresenta um fator que gera efeito negligenciável no tamanho da amostra em teste de controle em populações grandes.

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MG

Prova:

FGV - 2023 - SEFAZ-MG - Auditor Fiscal da Receita Estadual - Auditoria de Fiscalização (Tarde) |

Q2031284

Auditoria

De acordo com a NBC TA 530 – Amostragem em Auditoria, o risco

de amostragem pode levar a conclusões errôneas como, por

exemplo, no caso de teste de controles, em que os controles são

considerados menos eficazes do que realmente são ou, no caso

de teste de detalhes, em que seja identificada distorção

relevante, quando, na verdade, ela não existe.

Esse tipo de conclusão errônea afeta a eficiência da auditoria porque

Esse tipo de conclusão errônea afeta a eficiência da auditoria porque

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030198

Auditoria

No que diz respeito aos procedimentos e testes de auditoria, pode-se afirmar que

Ano: 2022

Banca:

Quadrix

Órgão:

Câmara de Goianésia - GO

Prova:

Quadrix - 2022 - Câmara de Goianésia - GO - Controlador Interno |

Q2026332

Auditoria

Um dos mais importantes procedimentos de auditoria, no que se refere a contas a receber, é a confirmação direta do débito com

o devedor. A respeito desse assunto, assinale a alternativa correta.

Ano: 2022

Banca:

Quadrix

Órgão:

Câmara de Goianésia - GO

Prova:

Quadrix - 2022 - Câmara de Goianésia - GO - Controlador Interno |

Q2026331

Auditoria

Em relação à amostragem em auditoria e à seleção de amostra, assinale a alternativa correta.