Questões de Auditoria - Testes, Procedimentos e Técnicas de Auditoria para Concurso

Foram encontradas 1.934 questões

Em relação à execução da auditoria e às evidências de auditoria, julgue o item que se segue.

Considere-se que um auditor tenha encaminhado e-mail a um

fornecedor, solicitando que respondesse apenas no caso de

discordância em relação às informações fornecidas. Nessa

situação, o procedimento realizado pelo auditor consiste em

uma circularização com solicitação de confirmação negativa.

Considerando o guia de melhores práticas de contabilidade e auditoria, elaborado e divulgado pela Superintendência Nacional de Previdência Complementar (Previc) no âmbito das Entidades Fechadas de Previdência Complementar (EFPCs), julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. As informações contábeis devem ser elaboradas a partir da política contábil da EFPC, a fim de descrever contabilmente todos processos referentes à gestão previdencial, administrativa e de investimentos, evidenciando os fatos com critérios consistentes e verificáveis, em observância às Normas Brasileiras de Contabilidade, além das normas específicas editadas por órgão regulador, de forma tempestiva, sobretudo para que possam ser utilizadas no processo decisório e contemplando ainda, entre outros aspectos, a gestão de riscos e o tratamento das provisões contingenciais, ativos e passivos contingentes.

II. As demonstrações contábeis por plano de benefícios devem evidenciar o conjunto de compromissos atuariais e previdenciais avaliados no parecer atuarial de cada plano (Demonstração das Provisões Técnicas - DPT), a estrutura de ativos definida para atender a esses compromissos (Demonstração da Mutação do Ativo Líquido - DMAL) e os elementos que contribuem na visualização da evolução desses ativos entre os períodos (Demonstração do Ativo Líquido - DAL).

III. O controle patrimonial realizado por meio de escrituração contábil deve respeitar a independência patrimonial, de forma a identificar, separadamente, os planos de benefícios administrados pela EFPC e o Plano de Gestão Administrativa (PGA), visto que as informações segregadas são essenciais para os usuários da informação, sem prejuízos das demonstrações consolidadas.

IV. As demonstrações contábeis obrigatórias devem ser complementadas pelas notas explicativas às demonstrações contábeis consolidadas, Relatório dos Auditores Independentes (RAI), Relatórios dos Auditores Internos, parecer do atuário, relativo aos planos mais significativos de benefícios previdencial, parecer do Conselho Fiscal (CF) e manifestação do Conselho Deliberativo (CD) com a aprovação das demonstrações contábeis.

Estão CORRETOS apenas os itens:

Uma mineradora foi condenada a indenizar uma ex-prestadora de serviços por danos materiais no valor de R$5,5 milhão e lucros cessantes de R$15 milhões em uma ação judicial. Inconformada com o resultado da prova pericial, que subsidiou o magistrado na tomada de decisão, apresenta uma denúncia ao Conselho Federal de Contabilidade em desfavor do perito contábil nomeado nos autos. Diante desse caso hipotético, analise e julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, marque a opção CORRETA.

I. O Conselho Regional de Contabilidade da jurisdição onde tramita os autos, no exercício da sua competência legal, deverá verificar a exatidão dos valores dos danos materiais no valor de R$5,5 milhão e dos lucros cessantes de R$15 milhões.

II. Considerando a gravidade da conduta do perito contábil, compete ao Conselho Federal de Contabilidade examinar e decidir sobre as representações escritas acerca das infrações dos dispositivos legais vigentes.

III. Não há como declarar a nulidade da perícia quando o perito nomeado responde satisfatoriamente a todos os questionamentos produzidos pelas partes que sejam pertinentes para a solução da controvérsia.

IV. Quando a perícia for inconclusiva ou deficiente, o Conselho Regional de Contabilidade poderá aplicar multa sobre a remuneração fixada para o trabalho pericial.

A sequência CORRETA é:

Uma vinícola tem dúvidas quanto aos termos do contrato de prestação de serviços contábeis e contrata um advogado para analisar se a minuta do contrato está em conformidade com a proposta apresentada. De acordo com Resolução CFC n.º 1.590/2020 - Obrigatoriedade do contrato de prestação de serviços, sobre o Contrato de Prestação de Serviços, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, marque a opção CORRETA.

I. A oferta de serviços deverá ser feita mediante proposta que contenha o detalhamento dos serviços, a periodicidade, o valor de cada serviço, condições de pagamento, prazo de duração da prestação de serviços, forma de reajuste, a parte dos serviços que deverá ser executada pelo contratante (caso tenha) e outros elementos necessários para formalização do contrato.

II. O contratante deverá fornecer, anualmente, ao profissional da contabilidade, a Carta de Responsabilidade da Administração de que trata a ITG - 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte, para fins de encerramento do exercício.

III. O profissional da contabilidade ou a organização contábil deverá celebrar contrato de prestação de serviços por escrito, nos termos e condições da proposta acordada entre as partes.

IV. O rompimento do vínculo contratual implica a celebração obrigatória de distrato entre as partes, com o estabelecimento da cessação das responsabilidades dos contratantes.

A sequência CORRETA é:

A técnica de auditoria mais adequada para esse tipo de constatação feita pelo auditor é:

Nas auditorias, a técnica da observação direta é um método de coleta de informação contextualizada sobre a forma de funcionamento do objeto auditado.

Essa técnica deve ser aplicada para:

O risco de amostragem decorre da possibilidade de as conclusões a que possa chegar o auditor interno com base na amostra selecionada divergirem das conclusões que seriam alcançadas caso toda a população fosse submetida aos mesmos procedimentos de auditoria.

Nos testes de controle, um aumento na taxa tolerável de desvio trará como efeito um aumento no tamanho da amostra.

A entrevista semiestruturada, utilizada por ocasião da aplicação do procedimento de auditoria conhecido por indagação oral, baseia-se em um roteiro previamente definido que contempla tanto questões fechadas quanto questões abertas.

A comparação entre informações relacionadas ao período corrente e informações de natureza similar referentes a períodos anteriores é um exemplo da aplicação do procedimento de revisão analítica.

Ao observar a maneira como os empregados realizam o inventário anual de estoques, o auditor interno está pondo em prática o procedimento de auditoria denominado de inspeção.

I. No caso em que a administração ainda não realizou a avaliação da capacidade de continuidade operacional da entidade, deve-se solicitar que a administração faça essa avaliação. II. Deve-se avaliar os planos da administração para ações futuras em relação à avaliação da continuidade operacional, se for provável que o resultado desses planos melhore a situação e se os planos da administração forem viáveis nessas circunstâncias. III. Deve-se verificar se algum fato ou informação adicional foi disponibilizado desde a data em que a administração fez sua avaliação. IV. Deve-se solicitar representações formais da administração e, quando apropriado, dos responsáveis pela governança, com relação a seus planos para ações futuras e a viabilidade desses planos.

Estão CORRETOS os itens:

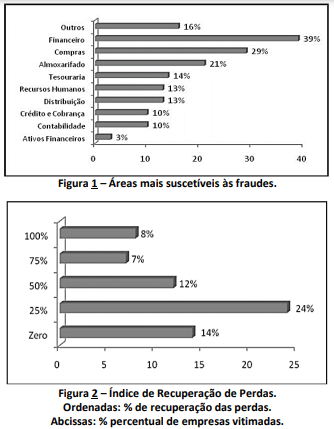

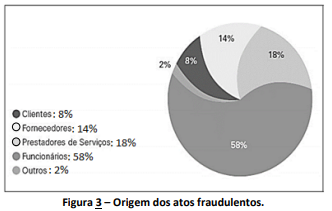

Considerando os conhecimentos contábeis sobre as áreas de uma empresa/organização/instituição, bem como a interpretação dos dados divulgados nas figuras anteriores, resultantes dos estudos realizados, um auditor chegará às seguintes conclusões, EXCETO:

A empresa Super Blue utiliza a conta contábil “Fornecedores a pagar” para o registro de compras a prazo de materiais que utiliza na prestação de serviço de limpeza de piscinas.

Um auditor fiscal está realizando testes para a conferência da movimentação da conta contábil “Fornecedores a pagar” e identificou a seguinte sequência de eventos no mês de dezembro de 2021.

1. Em 01/12/2021 o saldo da conta era credor em R$ 10.000.

2. Em 03/12/2021 realizou a compra de materiais no valor de R$ 8.000, com pagamento metade à vista, metade em 30 dias.

3. Em 10/12/2021 prestou serviços e cobrou por eles R$ 20.000, que foram recebidos à vista. Para a prestação de serviços utilizou R$ 3.000 em materiais que havia comprado à vista e estavam em seu estoque.

4. Em 15/12/2021 realizou o pagamento no valor de R$ 5.000 de compras a prazo de materiais que havia feito no mês de novembro de 2021.

Considerando que todos os eventos foram corretamente registrados, no final de dezembro de 2021 o saldo da conta contábil “Fornecedores a pagar” era:

Um auditor realizou avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros. Efetuou ainda o exame de flutuações ou relações identificadas que são inconsistentes com outras informações relevantes ou que diferem significativamente dos valores esperados.

Nesse caso, o auditor realizou: