Questões de Concurso

Sobre custeio direto ou variavel em contabilidade de custos

Foram encontradas 253 questões

• Produção do período: 20.000 unidades. • Custo variável de produção: R$25,00 por unidade. • Despesa variável de venda: R$15,00 por unidade. • Custos fixos de produção: R$100.000,00. • Despesas fixas de administração e vendas: R$40.000,00 • Vendas do período: 18.000 unidades. • Preço de venda líquido: R$80,00 por unidade.

Com base nas informações apresentadas, é CORRETO afirmar que os resultados apurados pelo método do custeio variável e pelo método do custeio por absorção são, respectivamente:

(1) Custeio Pleno ou RKW (2) Custeio Variável (3) Custeio por Absorção (4) Custeio Baseado em Atividades

( ) É uma metodologia de custeio que procura reduzir sensivelmente as distorções provocadas pelo rateio arbitrário dos custos indiretos. ( ) Consiste em uma apropriação de todos os custos de produção, quer fixos ou variáveis, quer diretos ou indiretos aos produtos elaborados. ( ) Consiste na alocação dos custos variáveis aos produtos, ficando os custos fixos separados e considerados como despesa do período, indo diretamente para o Resultado. ( ) Consiste no rateio não só dos custos de produção como também de todas as despesas da empresa.

Logo, a correlação CORRETA apresenta a seguinte ordem, lida de cima para baixo:

Os custos desse mês de março foram os seguintes: Mão-de-obra variável ........................... 90.000,00 Outros custos variáveis ........................ 40.000,00 Custos fixos ........................................... 60.000,00 Matéria-prima ...................................... 50.000,00

Assim, os valores totais do Estoque final pelo Custeio por Absorção e Custeio Variável foram, respectivamente,

I. O sistema de Custeio Variável contempla como custo de fabricação somente os custos indiretos ou variáveis. Os custos diretos integram o resultado juntamente com as despesas.

II. O sistema de Custeio por Absorção contempla como custo de fabricação todos os custos incorridos no processo de fabricação do período, sejam eles diretos ou indiretos. Nesse caso, somente as despesas integrarão o resultado do exercício.

III. O sistema de Custeio ABC se caracteriza pela atribuição dos custos indiretos aos produtos por meio de atividades.

IV. O sistema de Custeio por Absorção é estruturado para atender às disposições legais quanto à apuração de resultados e a avaliação patrimonial, ao passo que o sistema de custeio variável é estruturado para atender a administração da empresa.

Quais estão INCORRETOS?

Durante o mesmo mês, foram produzidas e acabadas 800 unidades do Produto A e 200 unidades do Produto B. No mês houve os seguintes Custos Indiretos adicionais:

A empresa adota o método de Custeio por Absorção e faz o rateio dos Custos Indiretos aos produtos com base na quantidade produzida e acabada de cada produto no mês. Com base nos dados apresentados, o Custo Unitário do Produto A no mês de fevereiro é de:

Associe os itens de cima com os itens de baixo, e assinale a alternativa que indica a associação CORRETA.

( )CUSTEIO ABC

( ) CUSTEIO POR ABSORÇÃO

( ) C U S T E I O VARIÁVEL

I- Consiste no cálculo do preço de venda, a partir do acréscimo de um percentual de despesas operacionais, mais proporções de lucro desejado ao custo total do produto.

II- Consiste em utilizar a margem de lucro, a partir da soma dos custos com as Despesas variáveis.

III- Consiste no custeio, a partir

do cálculo separado dos custos

por atividades, o que reduz as distorções obtidas nos

rateios arbitrários dos custos

indiretos, e permite uma melhor

visualização dos custos, já que

com o avanço da tecnologia

e crescente demanda de

mercado, houve uma aumento

dos custos indiretos e uma

maior diversificação de

produtos.

matéria-prima - R$ 20.000

mão de obra direta - R$ 15.000

custos indiretos variáveis - R$ 3.000

depreciação relacionada à produção - R$ 500

outros custos fixos de produção - R$ 5.000

receita de venda - R$ 50.000

volume produzido - 40 unidades

Os dados precedentes referem-se à produção de raquetes de tênis por determinada empresa, em um período específico. Toda a produção foi vendida nesse período.

Considerando as informações apresentadas, é correto afirmar que,

segundo o método de custeio

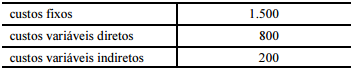

A empresa X incorreu nos seguintes custos (em reais) em

determinado período.

As vendas líquidas da referida empresa, nesse período, totalizaram R$ 3.000.

Nessa situação hipotética,

sob o custeio variável, o custo dos produtos vendidos pela

empresa X seria igual a R$ 1.000.

No que se refere aos métodos de custeio, julgue o item subsequente.

No custeio variável ou direto, os gastos indiretos de fabricação,

ainda que variáveis, não são alocados aos produtos ou serviços.

Em abril de 2016, uma empresa realizou os seguintes gastos para a produção de seu principal produto:

• matéria-prima: R$ 25 por unidade;

• embalagens: R$ 5 por unidade;

• mão de obra direta: R$ 40 por unidade;

• custos indiretos fixos totais de abril de 2016: R$ 90.000;

• custos indiretos variáveis totais de abril de 2016: R$ 10.000.

Considerando a inexistência de estoques de períodos anteriores e que a empresa produziu, em abril de 2016, 5.000 unidades totalmente acabadas do referido produto, os valores do custo unitário de produção de abril de 2016 calculados de acordo com o método do custeio por absorção e com o método do custeio variável são, respectivamente:

Com relação aos métodos de custeio variável e por absorção, julgue o item que se segue.

Quando a produção é maior que as vendas no mesmo período

contábil, o lucro líquido obtido por meio do custeio por

absorção tende a ser maior que o lucro líquido apurado de

acordo com o custeio variável.

Produção no mês........................................30.000 unidades

Quantidade vendida no mês........................25.000 unidades

Custos variáveis por unidade...................................R$ 4,50

Despesas variáveis por unidade..............................R$ 0,90

Custos fixos no mês.........................................R$ 72.000,00

Despesas administrativas no mês.....................R$ 18.000,00

Sabendo-se que os produtos no período foram vendidos a um preço unitário de R$ 8,40, o resultado apurado pela companhia, no mês, utilizando-se o método de custeio direto, correspondeu a: