Questões de Concurso

Sobre custeio direto ou variavel em contabilidade de custos

Foram encontradas 247 questões

Unidades produzidas e vendidas: 2.500

Preço de venda unitário: R$ 60,00

Custos variáveis unitário: R$ 35,00

Lucro líquido do exercício unitário: R$ 8,00

Custo fixo: R$ 42.500,00

Sabendo-se que a empresa adota o custeio direto como método de custeamento, a margem de contribuição, em reais, é de:

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

A Indústria Primavera é uma empresa que produziu e comercializou, no exercício social de 2012, um único produto: detergente. A fábrica entrou em operação no referido ano, não havendo, portanto, qualquer tipo de estoque no início do exercício fiscal de 2012. Durante este período a contabilidade reporta dados da produção e das despesas incorridas:

- 500 unidades produzidas e acabadas

- Custo variável de fabricação: R$ 5,00 por unidade

- Custos fixos de fabricação: R$ 10.000,00

- Despesas operacionais de administração e vendas: R$ 4.000,00

- 300 unidades vendidas

- Preço líquido de venda por unidade: R$ 40,00

Com base na apuração do resultado considerando os dois métodos de custeio (custeio variável e custeio por absorção), analise as afirmativas abaixo.

I. No custeio variável apura-se um prejuízo líquido de $3.500,00, enquanto no custeio por absorção apura-se um lucro líquido de $500,00.

II. No custeio variável, a margem de contribuição é de R$9.500,00, enquanto no custeio por absorção apura-se um prejuízo bruto de R$500,00.

III. O estoque final pelo custeio variável é de R$1.000,00, enquanto que pelo custeio por absorção é de R$5.000,00.

A alternativa que contém todas as afirmativas corretas é:

A diferença entre o valor dos estoques apurado pelo método do custeio por absorção e o valor dos estoques apurado pelo custeio variável é inversamente proporcional à diferença entre os lucros líquidos operacionais apurados de acordo com cada uma dessas metodologias.

Custos fixos 1.500,00

Custos variáveis 3.000,00

Despesas fixas 200,00

Despesas variáveis 300,00

Vendas líquidas 8.000,00

Considerando somente as informações recebidas e a boa técnica da contabilidade de custos, o Lucro Bruto (Margem de Contribuição) desses produtos, apurado pelo método do custeio variável, em reais, é

Se uma empresa, fabricante de um único produto, apresentar uma diferença constante de R$ 0,50 entre o custo unitário apurado pelo método do custeio por absorção e o apurado pelo método do custeio variável, e, no período hipotético Y, nessa empresa, houver incremento de 5.000 unidades no estoque de produtos acabados e não houver produtos em elaboração, então, no período Y, o lucro operacional líquido apurado para fins societários será maior do que o apurado pelo método do custeio variável.

Referente ao exercício financeiro de 2012, a diferença entre os valores dos estoques finais de produtos acabados apurados pelos métodos de custeio por absorção e variável é, em R$:

A metodologia de custeio variável, apesar de amplamente utilizada para fins gerenciais, não pode ser utilizada no Brasil para fins de publicação societária ou de apuração fiscal.

I- o sistema de apropriação de custos denominado de custeio por absorção apropria todos os custos de produção aos produtos elaborados.

II- o sistema de apropriação de custos denominado Custeio por Absorção apropria somente a custos indiretos de fabricação aos produtos elaborados.

III- a legislação do imposto de renda e da contribuição social sobre o lucro impede a adoção do custeio variável para a determinação do custo unitário.

O correto está em:

1.° Calcular o índice do custo variável;

2.° Calcular o índice de margem de contribuição;

3.° Calcular o ponto de equilíbrio contábil;

4.° Calcular a margem de segurança atual; e assinalar a alternativa que apresenta os resultados corretos, respectivamente.

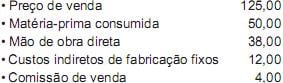

Considerando exclusivamente as informações recebidas, bem como desconsiderando qualquer tipo de incidência tributária, a receita dessa indústria, no ponto de equilíbrio, em reais, é

Considerando exclusivamente as informações recebidas e desconsiderando a incidência de quaisquer tipos de impostos, a margem de contribuição desse produto, em reais, é

Considerando exclusivamente as informações recebidas, a maximização do resultado com a comercialização desse produto é obtida pela alternativa

a apuração de resultados e para a gestão empresarial, julgue os itens

que se seguem.