Questões de Concurso

Sobre custeio direto ou variavel em contabilidade de custos

Foram encontradas 238 questões

Q564826

Contabilidade de Custos

A tabela a seguir apresenta informações relativas ao sistema de custos, produção e despesas de uma empresa que fabrica um único produto.

unidades produzidas 100.000 unidades vendidas 80.000 preço de venda unitário R$ 55,00 custos variáveis de produção unitários R$ 25,00 despesas variáveis de administração e venda unitárias R$ 5,00 custos fixos de produção totais R$ 1.000.000,00 despesas fixas de administração e venda totais R$ 300.000,00 A partir desses dados, julgue o item a seguir, tendo em vista que não havia estoques iniciais, que toda a produção iniciada foi concluída no período e que as informações apresentadas são as únicas relevantes relativas aos gastos da empresa.

O método do custeio variável apura custo unitário superior ao método do custeio por absorção, mas não pode ser utilizado para fins fiscais.

O método do custeio variável apura custo unitário superior ao método do custeio por absorção, mas não pode ser utilizado para fins fiscais.

Q564822

Contabilidade de Custos

A tabela a seguir apresenta informações relativas ao sistema de custos, produção e despesas de uma empresa que fabrica um único produto.

unidades produzidas 100.000 unidades vendidas 80.000 preço de venda unitário R$ 55,00 custos variáveis de produção unitários R$ 25,00 despesas variáveis de administração e venda unitárias R$ 5,00 custos fixos de produção totais R$ 1.000.000,00 despesas fixas de administração e venda totais R$ 300.000,00 A partir desses dados, julgue o item a seguir, tendo em vista que não havia estoques iniciais, que toda a produção iniciada foi concluída no período e que as informações apresentadas são as únicas relevantes relativas aos gastos da empresa.

A diferença entre o lucro apurado pelo custeio por absorção e pelo custeio variável é inferior a R$ 100.000.

A diferença entre o lucro apurado pelo custeio por absorção e pelo custeio variável é inferior a R$ 100.000.

Q560849

Contabilidade de Custos

Texto associado

A tabela a seguir apresenta informações relativas ao sistema de custos, produção e despesas de uma empresa que fabrica um único produto.

A partir desses dados, julgue o item a seguir, tendo em vista que não havia estoques iniciais, que toda a produção iniciada foi concluída no período e que as informações apresentadas são as únicas relevantes relativas aos gastos da empresa.

A diferença entre o lucro apurado pelo custeio por absorção e pelo custeio variável é inferior a R$ 100.000.

Q560847

Contabilidade de Custos

Texto associado

A tabela a seguir apresenta informações relativas ao sistema de custos, produção e despesas de uma empresa que fabrica um único produto.

A partir desses dados, julgue o item a seguir, tendo em vista que não havia estoques iniciais, que toda a produção iniciada foi concluída no período e que as informações apresentadas são as únicas relevantes relativas aos gastos da empresa.

O método do custeio variável apura custo unitário superior ao método do custeio por absorção, mas não pode ser utilizado para fins fiscais.

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração |

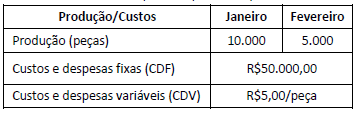

Q550224

Contabilidade de Custos

A tabela abaixo apresenta as informações de produção e de custos e despesas da Cerâmica Alfa, para os meses de janeiro e fevereiro. A Cerâmica Alfa produz apenas um produto.

Os custos unitários para os meses de janeiro e fevereiro, calculados por custeio variável são, respectivamente:

Os custos unitários para os meses de janeiro e fevereiro, calculados por custeio variável são, respectivamente:

Q549668

Contabilidade de Custos

Analise as sentenças e assinale a alternativa

INCORRETA:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2015 - TCU - Auditor Federal de Controle Externo - Auditoria Governamental |

Q547867

Contabilidade de Custos

No que se refere aos métodos de custeio, julgue o próximo item.

O método de custeamento variável, pelo qual todos os custos

variáveis são alocados aos bens ou serviços, sejam eles diretos

ou indiretos, apresenta a vantagem de possibilitar que se

encontre a margem de contribuição unitária de cada produto,

podendo, pois, servir como instrumento de decisão de curto

prazo.

Q541314

Contabilidade de Custos

A ampliação da competição global tem

exigido das empresas melhorias constantes nos níveis de produtividade, qualidade dos

produtos e redução dos custos, o que exige o

acompanhamento dos processos e a geração

de informações precisas que irão auxiliar nas

decisões em nível de produção ou de

investimentos e, nesse sentido, o controle de

custos torna-se estratégico. Considere uma

empresa que produz quatro produtos (PD1,

PD2, PD3 e PD4). Os produtos têm porte

diferentes, sendo PD1 e PD2 pequenos e os

demais considerados de grande porte. O

volume de produção e venda de PD2 e PD4 é

maior do que de PD1 e PD3. Nesse contexto,

analise as assertivas abaixo:

I. No caso da empresa em questão, a alocação dos custos indiretos pelo sistema tradicional de custeio, que aloca os custos a partir de atributos relacionados ao volume de produção, produzirá efeitos que reconhecem os ganhos de escala.

II. No caso da empresa em questão, a aplicação do sistema ABC irá reconhecer as diferenças existentes entre os produtos e alocará os custos de forma que os produtos com maior porte receberão a maior parte dos custos, independentes do volume de produção e vendas.

III. No caso da empresa em questão, o uso do sistema de custeio ABC que se diferencia do sistema de custeio baseado em volume pela mudança das bases de alocação e pelo reconhecimento dos custos por atividade, irá produzir informações mais adequadas.

IV. No caso da empresa em questão, o uso do sistema de custeio tradicional irá produzir informações mais precisas para o gerenciamento econômico-financeiro do que o sistema baseado em atividades.

Assinale a alternativa em que toda(s) a(s) afirmativa(s) está(ão) CORRETAS:

I. No caso da empresa em questão, a alocação dos custos indiretos pelo sistema tradicional de custeio, que aloca os custos a partir de atributos relacionados ao volume de produção, produzirá efeitos que reconhecem os ganhos de escala.

II. No caso da empresa em questão, a aplicação do sistema ABC irá reconhecer as diferenças existentes entre os produtos e alocará os custos de forma que os produtos com maior porte receberão a maior parte dos custos, independentes do volume de produção e vendas.

III. No caso da empresa em questão, o uso do sistema de custeio ABC que se diferencia do sistema de custeio baseado em volume pela mudança das bases de alocação e pelo reconhecimento dos custos por atividade, irá produzir informações mais adequadas.

IV. No caso da empresa em questão, o uso do sistema de custeio tradicional irá produzir informações mais precisas para o gerenciamento econômico-financeiro do que o sistema baseado em atividades.

Assinale a alternativa em que toda(s) a(s) afirmativa(s) está(ão) CORRETAS:

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528849

Contabilidade de Custos

A Cia. Fura & Fecha, para produzir 500 unidades de seu único produto, incorreu nos seguintes gastos durante o mês de março

de 2015:

Custo fixo: R$ 23.000,00

Custos variáveis:

− Matéria-prima: R$ 12,00/unidade

− Mão de obra direta: R$6,00/unidade

Despesas fixas: R$ 6.000,00

Despesas variáveis: R$ 4,00/unidade

Comissões de venda: 10% do preço de venda bruto

Preço de venda bruto: R$ 210,00/unidade

Quantidade vendida: 400 unidades

Se a Cia. Fura & Fecha utilizar o Custeio Variável, o custo unitário da produção do mês de março de 2015 será, em reais,

Custo fixo: R$ 23.000,00

Custos variáveis:

− Matéria-prima: R$ 12,00/unidade

− Mão de obra direta: R$6,00/unidade

Despesas fixas: R$ 6.000,00

Despesas variáveis: R$ 4,00/unidade

Comissões de venda: 10% do preço de venda bruto

Preço de venda bruto: R$ 210,00/unidade

Quantidade vendida: 400 unidades

Se a Cia. Fura & Fecha utilizar o Custeio Variável, o custo unitário da produção do mês de março de 2015 será, em reais,

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517133

Contabilidade de Custos

A Empresa Beta SA, desde sua fundação, adota o custeio variável. Entretanto, desejando

apurar gerencialmente seu lucro líquido (resultado) ao final de um exercício produtivo ao

qual comercializará apenas um tipo de produto, não restando estoques e vendendo toda a

produção, apresentou os seguintes dados em seus relatórios:

Custos fixos por unidade = R$ 15,00

Custos variáveis totais = R$ 300.000,00

Margem de contribuição unitária = R$ 15,00

Preço de venda do produto = R$ 25,00

Logo, o resultado da Empresa Beta SA, em reais, é de

Custos fixos por unidade = R$ 15,00

Custos variáveis totais = R$ 300.000,00

Margem de contribuição unitária = R$ 15,00

Preço de venda do produto = R$ 25,00

Logo, o resultado da Empresa Beta SA, em reais, é de

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517075

Contabilidade de Custos

Custeio significa forma de apropriação dos custos. Dentre as formas de apropriação dos

custos, tem-se o custeio variável.

Em relação ao custeio variável, assinale a alternativa

CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517074

Contabilidade de Custos

Considerando-se que os princípios contábeis adotados atualmente no Brasil não aceitam

a utilização do custeio variável como base de cálculo nas demonstrações financeiras,

assinale a alternativa que

NÃO explica o motivo dessa não aceitação.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP - 2014 - IF-SP - Professor - Administração |

Q516556

Contabilidade de Custos

Analise as afirmativas sobre os diferentes métodos de custeio.

I. O custeio integral deriva da contabilidade e incorpora todos os custos relacionados com um ciclo operacional interno.

II. O custeio direto, também chamado de variável, prescinde de uma classificação de tipo de custo para a devida apropriação e contribui para obtenção do custo unitário.

III. O custo padrão é aquele definido previamente pelo setor e deve ser perseguido como orientação de desempenho, proporcionando parâmetro competitivo.

A partir da analise, conclui-se que estão CORRETAS.

I. O custeio integral deriva da contabilidade e incorpora todos os custos relacionados com um ciclo operacional interno.

II. O custeio direto, também chamado de variável, prescinde de uma classificação de tipo de custo para a devida apropriação e contribui para obtenção do custo unitário.

III. O custo padrão é aquele definido previamente pelo setor e deve ser perseguido como orientação de desempenho, proporcionando parâmetro competitivo.

A partir da analise, conclui-se que estão CORRETAS.

Ano: 2015

Banca:

FGV

Órgão:

DPE-RO

Prova:

FGV - 2015 - DPE-RO - Técnico da Defensoria Publica - Técnico em Contabilidade |

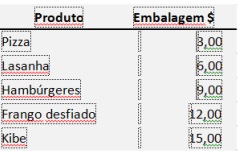

Q515784

Contabilidade de Custos

Texto associado

TEXTO 3:

A empresa de alimentos congelados Tumbata revende 53 produtos e produz outros cinco.

Em abril de 2015 a empresa produziu 4.000 pizzas, 3.200 lasanhas, 7.100 hambúrgueres, 900 frangos desfiados e 5.000 kibes com os seguintes custos:

Matéria-prima Mão de obra direta

Custos $ 15 por kg $ 4 por hora

Pizza 800 kg 320 h

Lasanha 1.300 kg 160 h

Hambúrgeres 200 kg 400 h

Frango desfiado 820 kg 270 h

Kibe 1000 kg 450 h

Os custos indiretos totalizam $ 24.000 e a Tumbata apropria-os conforme o tempo de mão de obra direta.

A empresa de alimentos congelados Tumbata revende 53 produtos e produz outros cinco.

Em abril de 2015 a empresa produziu 4.000 pizzas, 3.200 lasanhas, 7.100 hambúrgueres, 900 frangos desfiados e 5.000 kibes com os seguintes custos:

Matéria-prima Mão de obra direta

Custos $ 15 por kg $ 4 por hora

Pizza 800 kg 320 h

Lasanha 1.300 kg 160 h

Hambúrgeres 200 kg 400 h

Frango desfiado 820 kg 270 h

Kibe 1000 kg 450 h

Os custos indiretos totalizam $ 24.000 e a Tumbata apropria-os conforme o tempo de mão de obra direta.

Considerando os seguintes custos com embalagem unitária por produto:

Com base nas informações do texto 3, o produto que apresenta o maior valor de custo variável total é:

Com base nas informações do texto 3, o produto que apresenta o maior valor de custo variável total é:

Ano: 2015

Banca:

FGV

Órgão:

DPE-RO

Prova:

FGV - 2015 - DPE-RO - Técnico da Defensoria Publica - Técnico em Contabilidade |

Q515777

Contabilidade de Custos

Ao utilizar o custeio variável, a empresa imputará:

Ano: 2012

Banca:

Makiyama

Órgão:

IPREJUN

Prova:

Makiyama - 2012 - IPREJUN - Assistente técnico - Contabilidade |

Q508682

Contabilidade de Custos

Uma empresa tem um determinado produto comercializado por R$ 20,00 cada unidade. No período, o volume de vendas é de 30.000 unidades desse produto, sendo que o Custo Variável Unitário é de R$ 8,00 e os Custos Fixos totalizam R$ 300.000,00. Qual o Resultado (Lucro) por unidade?

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495566

Contabilidade de Custos

No que se refere a métodos de custeio, julgue o item subsequente.

No método de custeio variável ou direto, somente os custos diretos são alocados aos produtos; os indiretos, ainda que variáveis, são considerados como despesas na demonstração dos resultados do exercício.

No método de custeio variável ou direto, somente os custos diretos são alocados aos produtos; os indiretos, ainda que variáveis, são considerados como despesas na demonstração dos resultados do exercício.

Ano: 2014

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2014 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q493856

Contabilidade de Custos

Uma companhia produz e vende um único produto, cujos custos e despesas fixas de produção totalizam R$ 900.000,00 mensais. O preço de venda unitário do produto é R$ 200,00, e o custo variável unitário de sua produção, R$ 95,00. As despesas variáveis unitárias representam 15% do preço de venda. Se a companhia produzir 5 000 unidades a mais que seu ponto de equilíbrio contábil, o seu lucro líquido corresponderá, em R$, a:

Ano: 2014

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2014 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q493853

Contabilidade de Custos

A Cia. Líbano Industrial, fabricante de um único produto X, produziu 150.000 unidades no exercício de início de suas atividades. Durante o período, foram vendidas 120.000 unidades ao preço de R$ 50,00 cada uma. Os custos e as despesas da companhia, no referido exercício, foram:

I. Custos e despesas variáveis, por unidade:

– Matéria-prima ........... R$ 12,00

– Materiais indiretos ......R$ 4,00

– CIF variáveis.............. R$ 11,00

– Despesas variáveis ......10% do preço de venda

II. Custos e despesas fixos totais do exercício:

– Mão-de-Obra da fábrica.............. ................................ R$ 650.000,00

– Depreciação dos equipamentos industriais................ R$ 250.000,00

– Outros gastos de fabricação....................................... R$ 150.000,00

– Salários do Pessoal da Administração....................... R$ 180.000,00

– Demais Despesas Administrativas do departamento comercial ..... R$ 120.000,00

Considerando apenas esses dados, se a companhia utilizasse o sistema de custeio variável, seu lucro líquido no exercício, antes dos tributos sobre o lucro, corresponderia, em R$, a:

I. Custos e despesas variáveis, por unidade:

– Matéria-prima ........... R$ 12,00

– Materiais indiretos ......R$ 4,00

– CIF variáveis.............. R$ 11,00

– Despesas variáveis ......10% do preço de venda

II. Custos e despesas fixos totais do exercício:

– Mão-de-Obra da fábrica.............. ................................ R$ 650.000,00

– Depreciação dos equipamentos industriais................ R$ 250.000,00

– Outros gastos de fabricação....................................... R$ 150.000,00

– Salários do Pessoal da Administração....................... R$ 180.000,00

– Demais Despesas Administrativas do departamento comercial ..... R$ 120.000,00

Considerando apenas esses dados, se a companhia utilizasse o sistema de custeio variável, seu lucro líquido no exercício, antes dos tributos sobre o lucro, corresponderia, em R$, a:

Q492458

Contabilidade de Custos

Analise as afirmações abaixo.

I. O custeio baseado em atividades procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

II. O custeio por absorção consiste na apropriação de todos os custos de produção aos bens elaborados. Todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

III. O custeio variável é o método que aloca os custos variáveis nos produtos e considera os custos fixos como despesa do período, afetando o resultado desse período.

É CORRETO o que se afirma em:

I. O custeio baseado em atividades procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

II. O custeio por absorção consiste na apropriação de todos os custos de produção aos bens elaborados. Todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

III. O custeio variável é o método que aloca os custos variáveis nos produtos e considera os custos fixos como despesa do período, afetando o resultado desse período.

É CORRETO o que se afirma em: