Questões de Concurso

Sobre custeio direto ou variavel em contabilidade de custos

Foram encontradas 238 questões

matéria-prima direta 15

mão de obra direta 7

custos indiretos variáveis de produção 8

despesas variáveis sobre vendas 2

custos fixos no período

custos indiretos fixos de produção 300 mil

despesas administrativas e de vendas fixas 500 mil

Determinada empresa incorreu nos custos e nas despesas mostrados acima, em um período em que foram produzidas 25 mil unidades de seu único produto e vendidas 20 mil unidades desse produto, não havendo quaisquer espécies de estoques iniciais nem de estoques finais de produtos em processamento. Com base nessa situação hipotética e considerando que os dados acima descritos sejam os únicos dados relevantes, julgue o próximo item.

A diferença entre o lucro operacional líquido do período apurado pelo método do custeio por absorção e o apurado pelo método do custeio variável é inferior a R$ 70 mil.

matéria-prima direta 15

mão de obra direta 7

custos indiretos variáveis de produção 8

despesas variáveis sobre vendas 2

custos fixos no período

custos indiretos fixos de produção 300 mil

despesas administrativas e de vendas fixas 500 mil

Determinada empresa incorreu nos custos e nas despesas mostrados acima, em um período em que foram produzidas 25 mil unidades de seu único produto e vendidas 20 mil unidades desse produto, não havendo quaisquer espécies de estoques iniciais nem de estoques finais de produtos em processamento. Com base nessa situação hipotética e considerando que os dados acima descritos sejam os únicos dados relevantes, julgue o próximo item.

O estoque final de produtos acabados, apurado pelo método do custeio variável, apresenta valor superior a R$ 200 mil.

A Cia. Delta fabricou 40.000 unidades de seu único produto no mês de início de suas atividades. Durante o período, foram vendidas 36.000 unidades ao preço de R$ 70,00 cada uma. Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

- Materiais diretos ................................................................................... R$ 12,00

- Mão de obra direta................................................................................ R$ 8,00

- CIF variáveis......................................................................................... R$ 20,00

- Despesas variáveis.......................................................... 5% do preço de venda

Custos e despesas fixos totais do mês:

- Mão de Obra da fábrica............................................................ R$ 80.000,00

- Depreciação dos equipamentos industriais ................................. R$ 20.000,00

- Outros gastos de fabricação........................................................ R$ 60.000,00

- Salários do pessoal da administração .......................................... R$ 50.000,00

- Demais despesas administrativas ................................................. R$ 40.000,00

Se a companhia utilizar o método do custeio variável, a margem de contribuição unitária é igual a, em R$,

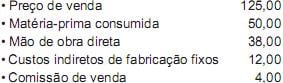

Comissão total sobre vendas (em reais) 360.000,00

Custo de matéria-prima consumida total (em reais) 1.250.000,00

Custos indiretos de fabricação (em reais) 500.000,00

Mão de obra direta total (em reais) 800.000,00

Preço de venda unitário (em reais por unidade) 110,00

Produção (quantidade de unidades) 50.000

Volume de vendas (quantidade de unidades) 40.000

Considerando somente as informações recebidas e a boa prática contábil do custeio variável, a margem de contribuição unitária do produto, em reais, é

I- o sistema de apropriação de custos denominado de custeio por absorção apropria todos os custos de produção aos produtos elaborados.

II- o sistema de apropriação de custos denominado Custeio por Absorção apropria somente a custos indiretos de fabricação aos produtos elaborados.

III- a legislação do imposto de renda e da contribuição social sobre o lucro impede a adoção do custeio variável para a determinação do custo unitário.

O correto está em:

1.° Calcular o índice do custo variável;

2.° Calcular o índice de margem de contribuição;

3.° Calcular o ponto de equilíbrio contábil;

4.° Calcular a margem de segurança atual; e assinalar a alternativa que apresenta os resultados corretos, respectivamente.

(1) Custeio Baseado em Atividades

(2) Custeio por Absorção

(3) Custeio Variável

(4) Custeio Pleno ou RKW

( ) Método que aloca os custos variáveis aos produtos e considera os custos fixos como despesa do período, afetando o resultado desse período.

( ) Forma de alocação de custos que consiste no rateio dos custos de produção e de todas as despesas da empresa, inclusive as financeiras, a todos os produtos.

( ) Procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

( ) Consiste na apropriação de todos os custos de produção aos bens elaborados. Todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

A sequência CORRETA é:

Considerando exclusivamente as informações recebidas, bem como desconsiderando qualquer tipo de incidência tributária, a receita dessa indústria, no ponto de equilíbrio, em reais, é

Considerando exclusivamente as informações recebidas e desconsiderando a incidência de quaisquer tipos de impostos, a margem de contribuição desse produto, em reais, é

I. Se, em um determinado exercício social, uma empresa industrial vender menos unidades do que fabricou nesse período, o lucro obtido pelo método do custeio variável será menor do que pelo método do custeio por absorção.

II. Em uma determinada empresa industrial que adota o custeio-padrão, se a quantidade adquirida de matéria-prima for 10% menor que a estimada e o preço unitário for 10% maior do que o estimado, o custo real da matéria-prima será igual ao custo-padrão.

III. No custeio por absorção, os custos fixos são lançados diretamente em conta de resultado.

IV. A legislação do imposto de renda não permite a utilização do método do custeio variável para a determinação do custo dos produtos vendidos das pessoas jurídicas que optarem pela tributação com base no lucro real.

Está correto o que se afirma APENAS em

A diferença entre o valor dos estoques apurado pelo método do custeio por absorção e o valor dos estoques apurado pelo custeio variável é inversamente proporcional à diferença entre os lucros líquidos operacionais apurados de acordo com cada uma dessas metodologias.

• Capacidade instalada de produção: ..............70.000 unidades

• Produção atual: ............................................60.000 unidades

• Custo variável unitário da produção atual:...... R$ 10,00

• Custo fixo unitário da produção atual:............ R$ 3,50

• Preço de venda unitário do produto:............. .R$ 15,00

Considerando

• toda a produção do período anterior foi vendida e o estoque final é 0 (zero)

• há uma estimativa de aumento de consumo do produto igual a 25% sobre o nível da produção atual dessa indústria

• não há qualquer tipo de tributação nas operações praticadas

• a estrutura de custos e preço será mantida no próximo período

• por uma questão de logística, a indústria estima para o próximo período um estoque final de produtos acabados de 5.000 unidades,

e utilizando exclusivamente as informações apresentadas e a boa técnica da contabilidade de custos, o resultado dessa indústria, estimado para o próximo período, pelo custeio direto, em reais, é

• Custo variável unitário 7,00

• Despesa variável unitária 2,00

• Despesa fixa total 120.000,00

• Investimento realizado, exclusivamente para a produção desse produto 500.000,00

• Preço de venda unitário 15,00

• Retorno mínimo esperado, pela indústria, para o investimento realizado 10%

• O produto atinge o ponto de equilíbrio econômico (PEE) na comercialização de 80.000 unidades

Considerando exclusivamente as informações apresentadas pela indústria R, a contabilidade gerencial para a tomada de decisões e a relação do custo volume lucro, o total dos custos fixos, suportado pela indústria, referente a tal produto, em reais, é

Considere as informações a seguir para responder à questão.

Uma indústria, que faz suas análises gerenciais pelo método de custeio variável, ao final do processo produtivo de uma de suas linhas de produtos, apresentou suas anotações e registros, referentes exclusivamente à fabricação dos produtos dessa linha, como demonstrado a seguir.

Registro e anotações Produtos

Período Produtivo: Junho/2014 Alfa Beta Gama

Produção (em unidades) 2.500 2.000 3.000

Matéria-prima (quilos por unidade) 25 30 20

Mão de obra direta (horas por unidade) 6 8 5

Preço de venda unitário (em reais) 218,00 251,00 174,00

Custo fixo unitário (em reais) 12,00 10,00 13,00

Comissão de vendas p/unidade (em reais) 3,00 5,00 8,00

• Preço do quilo de matéria-prima (em reais) = 5,00

• Valor da hora MOD (em reais) = 2,00

Limitação da capacidade produtiva:

A indústria estima uma redução de 25% na quantidade de horas de mão de obra direta disponíveis para a fabricação da linha de produtos Alfa, Beta e Gama .

No contexto da expectativa de redução da quantidade de mão de obra direta necessária para a produção dessa linha de produtos e adotando os procedimentos da técnica da limitação da capacidade produtiva, o lucro bruto (margem bruta) total máximo possível, decorrente da limitação esperada para a linha dos produtos Alfa, Beta e Gama, em reais, é o seguinte:

Considere as informações a seguir para responder à questão.

Período Produtivo: Junho/2014 Alfa Beta Gama

Produção (em unidades) 2.500 2.000 3.000

Matéria-prima (quilos por unidade) 25 30 20

Mão de obra direta (horas por unidade) 6 8 5

Preço de venda unitário (em reais) 218,00 251,00 174,00

Custo fixo unitário (em reais) 12,00 10,00 13,00

Comissão de vendas p/unidade (em reais) 3,00 5,00 8,00

• Preço do quilo de matéria-prima (em reais) = 5,00

• Valor da hora MOD (em reais) = 2,00

Limitação da capacidade produtiva: A indústria estima uma redução de 25% na quantidade de horas de mão de obra direta disponíveis para a fabricação da linha de produtos Alfa, Beta e Gama

No contexto de expectativa de redução da quantidade de mão de obra direta necessária para a produção dessa linha de produtos e de acordo com a técnica da limitação da capacidade produtiva, a margem de contribuição unitária por fator limitante (fator de restrição) dos produtos Alfa, Beta e Gama, respectivamente, em reais, é a seguinte:

Uma indústria, que aloca seus custos de produção pelo método de custeio por absorção, produziu 40.000 unidades de um dos produtos de sua linha com custo total de produção de R$ 690.000,00 e custo unitário variável de R$ 12,20. Estima-se um aumento de 25% na produção, com a manutenção de sua estrutura atual de custos, para atender à demanda do mercado, sem necessidade de modificar a capacidade de produção já instalada.

Admitindo-se que o estoque inicial de produtos acabados seja 0 (zero), que haja um aumento de 10% nos custos fixos de sua produção e que o novo nível de produção e o volume de vendas sejam estimados em 90% da nova produção, o novo custo de produção unitário, pelo método do custeio variável, em reais, é de

Uma indústria, que aloca seus custos de produção pelo método de custeio por absorção, produziu 40.000 unidades de um dos produtos de sua linha com custo total de produção de R$ 690.000,00 e custo unitário variável de R$ 12,20. Estima-se um aumento de 25% na produção, com a manutenção de sua estrutura atual de custos, para atender à demanda do mercado, sem necessidade de modificar a capacidade de produção já instalada.

Admitindo-se que a indústria passe a adotar o método de custeio variável e que negocie toda a nova produção pelo aludido preço de venda unitário de R$ 20,00, exclusivamente, nessas condições, o lucro operacional bruto da indústria, somente desse produto, em reais, será de