Questões de Concurso

Sobre custeio: por absorção, direto (ou variável), abc em contabilidade de custos

Foram encontradas 96 questões

Esse método parte da premissa de que

Nesse sentido, pode-se dizer que a farinha é um custo

Mão de obra variável ........................... R$ 120.000,00

Outros custos variáveis ........................ R$ 60.000,00

Custos fixos .......................................... R$ 32.000,00

Matéria-prima ........................................ R$ 77.000,00

A partir desses dados, calcule os valores totais do estoque final pelo Custeio por Absorção.

Quanto à apuração de custos no setor público, julgue o item a seguir.

No custeio variável, são apropriados como custos de

fabricação os custos fixos e variáveis, diretos e indiretos,

sendo as despesas variáveis levadas para o resultado do

período.

➢ Despesas com pessoal R$ 1.250.000,00 ➢ Material de consumo R$ 300.000,00 ➢ Aquisição de um veículo R$ 450.000,00 ➢ Serviços terceirizados R$ 700.000,00 ➢ Aquisição de materiais permanentes R$ 200.000,00

Com base nas informações apresentadas, pode-se afirmar que o valor necessário para Despesas de Custeio era de:

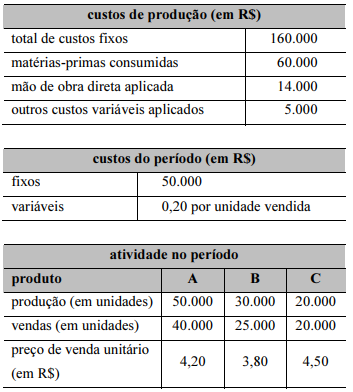

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

Se for mantido o atual mix de vendas, uma expansão de 10%

nas vendas totais elevará o lucro da empresa em mais de

40%.

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

Caso seja mantido o atual mix de vendas, o ponto de

equilíbrio da entidade será atingido quando a receita de

vendas superar o valor de R$ 280.000.

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

O custo do produto vendido pelo método do custeio variável

é superior a R$ 65.000.

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

O custo unitário de produção, para fins societários, é de

R$ 2,39 para o produto A, R$ 2,29 para o produto B e

R$ 2,54 para o produto C.

A respeito das características e especificidades do sistema de custos no setor público, julgue o item subsequente.

O custeio por absorção é recomendado para modelos de

gerenciamento de custos com menor grau de maturidade.

I- Custeio direto é o custeio que aloca todos os custos – fixos e variáveis – diretamente a todos os objetos de custo sem qualquer tipo de rateio ou apropriação.

II- Custeio variável é o custeio que apropria aos produtos ou serviços tanto os custos variáveis quanto os custos fixos.

III- Custo direto é todo o custo identificado ou associado diretamente ao objeto do custo.

IV- Custo predeterminado é o custo teórico, definido a priori para valorização interna de materiais, produtos e serviços prestados.

V- Custeio pleno é o custeio que consiste na apropriação dos custos de produção e das despesas aos produtos e serviços.

Estão corretas as afirmativas

Analise as afirmativas apresentadas a seguir, conforme o entendimento de Martins (2010) relacionados aos direcionadores de custo no custeio ABC.

I. Os direcionadores de custos de atividades identificam a maneira como os produtos consomem atividades e servem para custear produtos.

II. O primeiro estágio dos direcionadores de custo é chamado de direcionadores de Custos de Atividade.

III. Os direcionadores de custo de recursos identificam a maneira como as atividades consomem recursos e servem para custear atividades.

IV. Caracteriza-se pela ação que utiliza recursos humanos, materiais tecnológicos e financeiros para produzir bens e serviços.

V. Os direcionadores de primeiro estágio são chamados de direcionadores de Custo de Recursos e os de segundo estágio de direcionadores de Custo de Atividades.

Assinale a alternativa em que toda(s) a(s) afirmativa está (ão) CORRETA(S):

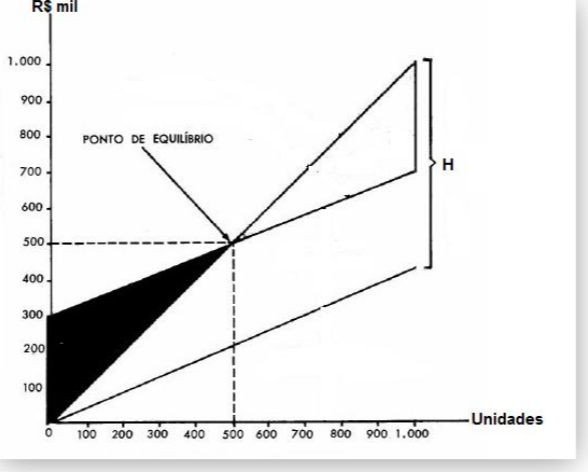

O Núcleo de Pesquisa em Alimentos e Medicamentos (NUPLAM) é uma unidade suplementar da UFRN, que desempenha atividades de natureza fabril e suporte ao ensino, pesquisa e extensão na área de ciências farmacêuticas.

Nesse contexto, considere que o gráfico abaixo representa o ponto de equilíbrio em relação

à produção e venda de um medicamento Alfa, no mês de junho de 2018.