Questões de Concurso

Sobre custeio: por absorção, direto (ou variável), abc em contabilidade de custos

Foram encontradas 95 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111357

Contabilidade de Custos

Texto associado

Em relação à contabilidade de custos, julgue os itens de 33 a 37.

Considerando-se que a DRE de determinada empresa corresponde aos dados apresentados na tabela abaixo, e sabendo-se que das 1.000 unidades produzidas por essa empresa foram vendidas apenas 800, é correto afirmar que o lucro líquido apurado pelo custeio por absorção foi inferior a R$ 540,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Técnico de Contabilidade |

Q109333

Contabilidade de Custos

Determinada indústria apresentou, em um período em que não havia estoques iniciais, os seguintes custos de produção para um único produto.

No último ano, 25.000 unidades desse produto foram iniciadas e concluídas e 22.000 foram vendidas.

Considerando as informações anteriormente apresentadas, assinale a opção que apresenta o valor da diferença entre o custo do produto vendido pelo custeio por absorção e o custo do produto vendido pelo custeio direto.

No último ano, 25.000 unidades desse produto foram iniciadas e concluídas e 22.000 foram vendidas.

Considerando as informações anteriormente apresentadas, assinale a opção que apresenta o valor da diferença entre o custo do produto vendido pelo custeio por absorção e o custo do produto vendido pelo custeio direto.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Técnico de Contabilidade |

Q109332

Contabilidade de Custos

Texto associado

Determinada empresa industrial utiliza o custeio por

absorção para apurar seus custos de produção. Os valores

informados na tabela a seguir correspondem aos custos incorridos

no último mês.

Esses custos referem-se aos gastos com a produção de

10.000 unidades do produto X e de 20.000 unidades do produto Y,

sendo os custos de produção de ambos equivalentes. O custo de

mão de obra direta também foi igual para X e Y, contudo o produto

Y consumiu 80% da matéria-prima disponível. Todos os demais

custos são indiretos e alocados aos produtos à razão de 30% para X

e 70% para Y.

absorção para apurar seus custos de produção. Os valores

informados na tabela a seguir correspondem aos custos incorridos

no último mês.

Esses custos referem-se aos gastos com a produção de

10.000 unidades do produto X e de 20.000 unidades do produto Y,

sendo os custos de produção de ambos equivalentes. O custo de

mão de obra direta também foi igual para X e Y, contudo o produto

Y consumiu 80% da matéria-prima disponível. Todos os demais

custos são indiretos e alocados aos produtos à razão de 30% para X

e 70% para Y.

Assinale a opção que apresenta os valores corretos dos custos indiretos dos produtos X e Y, respectivamente, apurados pelo método do custeio por absorção.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Técnico de Contabilidade |

Q109331

Contabilidade de Custos

Texto associado

Determinada empresa industrial utiliza o custeio por

absorção para apurar seus custos de produção. Os valores

informados na tabela a seguir correspondem aos custos incorridos

no último mês.

Esses custos referem-se aos gastos com a produção de

10.000 unidades do produto X e de 20.000 unidades do produto Y,

sendo os custos de produção de ambos equivalentes. O custo de

mão de obra direta também foi igual para X e Y, contudo o produto

Y consumiu 80% da matéria-prima disponível. Todos os demais

custos são indiretos e alocados aos produtos à razão de 30% para X

e 70% para Y.

absorção para apurar seus custos de produção. Os valores

informados na tabela a seguir correspondem aos custos incorridos

no último mês.

Esses custos referem-se aos gastos com a produção de

10.000 unidades do produto X e de 20.000 unidades do produto Y,

sendo os custos de produção de ambos equivalentes. O custo de

mão de obra direta também foi igual para X e Y, contudo o produto

Y consumiu 80% da matéria-prima disponível. Todos os demais

custos são indiretos e alocados aos produtos à razão de 30% para X

e 70% para Y.

Ainda com base na situação hipotética apresentada no texto, é correto afirmar que, se, no próximo mês, a empresa diminuir sua produção em 30%, com redução proporcional dos custos diretos, os custos unitários de cada produto

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Técnico de Contabilidade |

Q109330

Contabilidade de Custos

Texto associado

Determinada empresa industrial utiliza o custeio por

absorção para apurar seus custos de produção. Os valores

informados na tabela a seguir correspondem aos custos incorridos

no último mês.

Esses custos referem-se aos gastos com a produção de

10.000 unidades do produto X e de 20.000 unidades do produto Y,

sendo os custos de produção de ambos equivalentes. O custo de

mão de obra direta também foi igual para X e Y, contudo o produto

Y consumiu 80% da matéria-prima disponível. Todos os demais

custos são indiretos e alocados aos produtos à razão de 30% para X

e 70% para Y.

absorção para apurar seus custos de produção. Os valores

informados na tabela a seguir correspondem aos custos incorridos

no último mês.

Esses custos referem-se aos gastos com a produção de

10.000 unidades do produto X e de 20.000 unidades do produto Y,

sendo os custos de produção de ambos equivalentes. O custo de

mão de obra direta também foi igual para X e Y, contudo o produto

Y consumiu 80% da matéria-prima disponível. Todos os demais

custos são indiretos e alocados aos produtos à razão de 30% para X

e 70% para Y.

Considerando-se a situação hipotética apresentada no texto, é correto afirmar que o custo de cada unidade do produto X e o de cada unidade do produto Y são, respectivamente, de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Analista - Ciências Contábeis |

Q106483

Contabilidade de Custos

Determinada empresa, usuária do sistema de custeio variável, para fins gerenciais, e do custeio por absorção, para fins societários, apresentou os seguintes dados relativos a seus estoques de produtos acabados dos últimos dois anos e seu lucro apurado com o uso do custeio variável.

Na situação acima descrita, considerando que os custos gerais fixos de produção unitários tenham permanecido constantes em R$ 650 durante os dois anos, é correto afirmar que o lucro operacional dos anos 1 e 2, apurado com o uso do custeio por absorção, correspondeu, respectivamente, a

Na situação acima descrita, considerando que os custos gerais fixos de produção unitários tenham permanecido constantes em R$ 650 durante os dois anos, é correto afirmar que o lucro operacional dos anos 1 e 2, apurado com o uso do custeio por absorção, correspondeu, respectivamente, a

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Analista - Ciências Contábeis |

Q106478

Contabilidade de Custos

Texto associado

Os dados abaixo (valores em reais) referem-se a uma empresa

hipotética.

hipotética.

Ainda com relação ao texto, caso a empresa produza 100.000 unidades e venda 90.000 unidades, a diferença entre o lucro operacional líquido apurado pelo custeio por absorção e pelo custeio variável será

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105569

Contabilidade de Custos

Texto associado

Extraíram-se da Cia. Industrial Argonautas S/A as seguintes informações de sua contabilidade, correspondentes ao mês

de agosto de 2010:

Dados:

1) Os inventários de produtos em processo e de produtos acabados tinham saldo zero no início de agosto de 2010.

2) Toda a produção de 60.000 unidades iniciada no período foi acabada.

3) Foram vendidos 80% da produção acabada.

de agosto de 2010:

Dados:

1) Os inventários de produtos em processo e de produtos acabados tinham saldo zero no início de agosto de 2010.

2) Toda a produção de 60.000 unidades iniciada no período foi acabada.

3) Foram vendidos 80% da produção acabada.

Considerando-se exclusivamente os dados acima, o total dos estoques de produtos acabados pelo critério de custeio direto ou variável, em agosto de 2010, foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105568

Contabilidade de Custos

Texto associado

Extraíram-se da Cia. Industrial Argonautas S/A as seguintes informações de sua contabilidade, correspondentes ao mês

de agosto de 2010:

Dados:

1) Os inventários de produtos em processo e de produtos acabados tinham saldo zero no início de agosto de 2010.

2) Toda a produção de 60.000 unidades iniciada no período foi acabada.

3) Foram vendidos 80% da produção acabada.

de agosto de 2010:

Dados:

1) Os inventários de produtos em processo e de produtos acabados tinham saldo zero no início de agosto de 2010.

2) Toda a produção de 60.000 unidades iniciada no período foi acabada.

3) Foram vendidos 80% da produção acabada.

Considerando-se exclusivamente os dados acima, o resultado operacional do mês de agosto de 2010, pelo critério de custeio por absorção foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105565

Contabilidade de Custos

A diferença entre os resultados apresentados pelo critério de custeio por absorção e o critério de custeio direto ou variável está sempre na(o)

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105271

Contabilidade de Custos

A Cia. Várzea Paulista fabricou 20.000 unidades de seu produto no mês de início de suas atividades, outubro de 2010. Setenta por cento dessa produção foi vendida no período ao preço unitário de R$ 180,00. As seguintes informações adicionais foram obtidas do setor de contabilidade da Cia. para o período em tela:

Se a Companhia adotou o custeio variável como forma de custeamento de seus produtos, o seu lucro líquido no período, antes de computar o imposto de renda e a contribuição social sobre o lucro foi, em R$,

Se a Companhia adotou o custeio variável como forma de custeamento de seus produtos, o seu lucro líquido no período, antes de computar o imposto de renda e a contribuição social sobre o lucro foi, em R$,

Q91430

Contabilidade de Custos

Texto associado

Com respeito ao uso de custos para tomada de decisões e ao sistema

de custos e informações gerencial, julgue os itens a seguir.

de custos e informações gerencial, julgue os itens a seguir.

A diferença entre o lucro líquido apurado com o uso do custeio variável ou direto e do custeio por absorção está relacionada à variação de volume dos estoques de produtos disponíveis para venda.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Administrador Júnior |

Q87978

Contabilidade de Custos

Em um sistema de custeio por absorção, o custo que permanece constante para cada unidade produzida e que é alocado ao objeto de custo por rateio, é denominado

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Administrador Júnior |

Q87976

Contabilidade de Custos

Em um sistema tradicional de controle gerencial, a avaliação de desempenho baseada no resultado operacional obtido, utilizando-se o método de custeio por absorção, é inadequada.

PORQUE

Pode-se melhorar o resultado operacional no custeio por absorção simplesmente diminuindo o nível de atividade, reduzindo os custos variáveis totais e aumentando a capacidade ociosa da empresa.

A esse respeito, conclui-se que

PORQUE

Pode-se melhorar o resultado operacional no custeio por absorção simplesmente diminuindo o nível de atividade, reduzindo os custos variáveis totais e aumentando a capacidade ociosa da empresa.

A esse respeito, conclui-se que

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q75175

Contabilidade de Custos

Sobre a classificação dos sistemas de custeio, analise as afirmativas a seguir

I - Por custo padrão, entendem-se os custos calculados e contabilizados com critérios por indicação dos custos de fabricação, incorridos em um determinado mês.

II - O denominado sistema Activity Based Costing-ABC adota os critérios de rateio dos custos indiretos.

III - O método de custeio por absorção agrega todos os custos de produção do período aos produtos elaborados.

IV - O sistema de custeio variável ou direto conflita com os princípios, as normas e convenções contábeis, por ferir os princípios da realização da receita, confrontação e competência.

Estão corretas APENAS as afirmativas

I - Por custo padrão, entendem-se os custos calculados e contabilizados com critérios por indicação dos custos de fabricação, incorridos em um determinado mês.

II - O denominado sistema Activity Based Costing-ABC adota os critérios de rateio dos custos indiretos.

III - O método de custeio por absorção agrega todos os custos de produção do período aos produtos elaborados.

IV - O sistema de custeio variável ou direto conflita com os princípios, as normas e convenções contábeis, por ferir os princípios da realização da receita, confrontação e competência.

Estão corretas APENAS as afirmativas

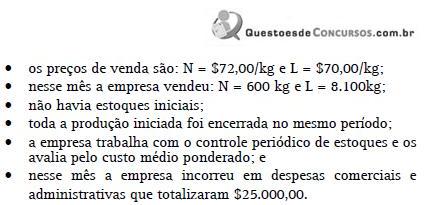

Q51685

Contabilidade de Custos

Determinada empresa industrial fabrica e vende dois produtos: N e L. Fase significativa da produção é comum a esses dois produtos. Durante a fase de produção conjunta, incorre-se em custos de transformação no valor de $200.000,00, e mais em custos básicos conforme a tabela a seguir:

No ponto de separação, identificou-se que a produção conjunta pesava 10.000kg, dos quais 1.000kg eram de produtos N semielaborados e 9.000kg eram de produto L semi-elaborado. Para terminar a produção, incorreu-se em mais custos de transformação, sendo $20.000,00 na produção de N e $150.000,00 na produção de L.

Sabe-se que:

Desconsiderando-se qualquer tributo, é correto afirmar que o lucro bruto, pelo custeio por absorção, dessa empresa nesse mês foi:

No ponto de separação, identificou-se que a produção conjunta pesava 10.000kg, dos quais 1.000kg eram de produtos N semielaborados e 9.000kg eram de produto L semi-elaborado. Para terminar a produção, incorreu-se em mais custos de transformação, sendo $20.000,00 na produção de N e $150.000,00 na produção de L.

Sabe-se que:

Desconsiderando-se qualquer tributo, é correto afirmar que o lucro bruto, pelo custeio por absorção, dessa empresa nesse mês foi:

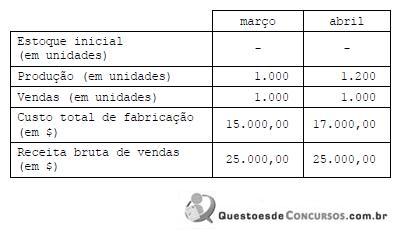

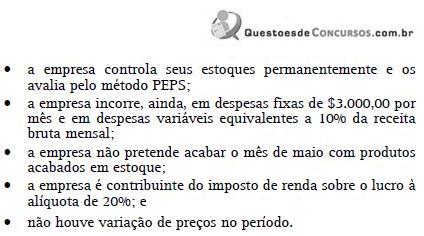

Q51684

Contabilidade de Custos

Determinada empresa industrial é monoprodutora. Nos meses de março e abril passados, apurou o seguinte:

Sabe-se que:

Assinale a alternativa que indique quantas unidades a empresa precisa produzir em maio para que o lucro líquido de maio, pelo custeio por absorção, seja $5.000,00.

Sabe-se que:

Assinale a alternativa que indique quantas unidades a empresa precisa produzir em maio para que o lucro líquido de maio, pelo custeio por absorção, seja $5.000,00.

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas |

Q42652

Contabilidade de Custos

Texto associado

Uma indústria produz um único produto. No final do mês

não existem produtos em processo, ou seja, toda produção

iniciada é acabada dentro do próprio mês. Essa indústria avalia

seus estoques à base do PEPS (ou "FIFO") e teve a seguinte

movimentação nos meses de janeiro e fevereiro:

Informações adicionais:

Não há estoque inicial no período 1.

Características dos custos de produção:

? Custos variáveis R$ 20,00 por unidade.

? Custos fixos R$ 1.200,00 por período.

? Preço de venda R$ 50,00 por unidade.

não existem produtos em processo, ou seja, toda produção

iniciada é acabada dentro do próprio mês. Essa indústria avalia

seus estoques à base do PEPS (ou "FIFO") e teve a seguinte

movimentação nos meses de janeiro e fevereiro:

Informações adicionais:

Não há estoque inicial no período 1.

Características dos custos de produção:

? Custos variáveis R$ 20,00 por unidade.

? Custos fixos R$ 1.200,00 por período.

? Preço de venda R$ 50,00 por unidade.

Pelo custeio por absorção, o valor do estoque final no mês de fevereiro é

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas |

Q42651

Contabilidade de Custos

Texto associado

Uma indústria produz um único produto. No final do mês

não existem produtos em processo, ou seja, toda produção

iniciada é acabada dentro do próprio mês. Essa indústria avalia

seus estoques à base do PEPS (ou "FIFO") e teve a seguinte

movimentação nos meses de janeiro e fevereiro:

Informações adicionais:

Não há estoque inicial no período 1.

Características dos custos de produção:

? Custos variáveis R$ 20,00 por unidade.

? Custos fixos R$ 1.200,00 por período.

? Preço de venda R$ 50,00 por unidade.

não existem produtos em processo, ou seja, toda produção

iniciada é acabada dentro do próprio mês. Essa indústria avalia

seus estoques à base do PEPS (ou "FIFO") e teve a seguinte

movimentação nos meses de janeiro e fevereiro:

Informações adicionais:

Não há estoque inicial no período 1.

Características dos custos de produção:

? Custos variáveis R$ 20,00 por unidade.

? Custos fixos R$ 1.200,00 por período.

? Preço de venda R$ 50,00 por unidade.

Se a indústria utilizar o custeio variável direto, em vez do custeio por absorção, o resultado nos períodos 1 e 2 será

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas |

Q42650

Contabilidade de Custos

Texto associado

Uma indústria produz um único produto. No final do mês

não existem produtos em processo, ou seja, toda produção

iniciada é acabada dentro do próprio mês. Essa indústria avalia

seus estoques à base do PEPS (ou "FIFO") e teve a seguinte

movimentação nos meses de janeiro e fevereiro:

Informações adicionais:

Não há estoque inicial no período 1.

Características dos custos de produção:

? Custos variáveis R$ 20,00 por unidade.

? Custos fixos R$ 1.200,00 por período.

? Preço de venda R$ 50,00 por unidade.

não existem produtos em processo, ou seja, toda produção

iniciada é acabada dentro do próprio mês. Essa indústria avalia

seus estoques à base do PEPS (ou "FIFO") e teve a seguinte

movimentação nos meses de janeiro e fevereiro:

Informações adicionais:

Não há estoque inicial no período 1.

Características dos custos de produção:

? Custos variáveis R$ 20,00 por unidade.

? Custos fixos R$ 1.200,00 por período.

? Preço de venda R$ 50,00 por unidade.

Utilizando o custeio por absorção, nos períodos 1 e 2 a indústria teve como resultado, respectivamente,