Questões de Concurso

Sobre custeio: por absorção, direto (ou variável), abc em contabilidade de custos

Foram encontradas 96 questões

Q335592

Contabilidade de Custos

Julgue os itens que se seguem, acerca dos aspectos conceituais aplicáveis ao Sistema de Informações de Custos do Setor Público e à lógica de registro das contas de consolidação do Plano de Contas Aplicados ao Setor Público, composto por oito classes de contas.

No caso do custeio por absorção, todos os custos de produção devem ser apropriados aos produtos e aos serviços

No caso do custeio por absorção, todos os custos de produção devem ser apropriados aos produtos e aos serviços

Ano: 2012

Banca:

EXATUS

Órgão:

DETRAN-RJ

Prova:

EXATUS - 2012 - DETRAN-RJ - Analista - Contabilidade |

Q317216

Contabilidade de Custos

O Custeio por Absorção, também conhecido como Custeio Integral, é derivado do sistema desenvolvido no início do século 20 com origem em qual país?

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290457

Contabilidade de Custos

Texto associado

Julgue os itens seguintes, referentes a orçamento empresarial,

mercados de capitais e informações gerenciais para a tomada de

decisões no ambiente empresarial.

mercados de capitais e informações gerenciais para a tomada de

decisões no ambiente empresarial.

Caso se empregue o custeio variável na avaliação dos estoques de produtos elaborados na própria empresa, apenas os custos variáveis serão considerados, o que, comparando-se com o custeio de absorção, implica menor valor para o estoque final dos produtos fabricados e não vendidos no exercício.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290456

Contabilidade de Custos

Texto associado

Julgue os itens seguintes, referentes a orçamento empresarial,

mercados de capitais e informações gerenciais para a tomada de

decisões no ambiente empresarial.

mercados de capitais e informações gerenciais para a tomada de

decisões no ambiente empresarial.

O sistema de custeio direto ou variável não é aceito pelo Fisco porque proporciona possível forma de justificar enriquecimento ilícito por parte do empresário, uma vez que informa maior lucro líquido ao final do exercício, se comparado com o custeio por absorção.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Administrador Júnior |

Q262736

Contabilidade de Custos

Ao final de um determinado período produtivo, uma indústria que produz um só produto e que adota o custeio variável nas suas análises gerenciais apresentou as seguintes informações ao final de um exercício social:

Margem de contribuição unitária = R$ 25,00

Preço de venda do produto = R$ 45,00

Custos variáveis totais = R$ 400.000,00

Custos fixos por unidade = R$ 10,00

Sabendo-se que toda a produção foi vendida, o resultado (lucro líquido) da indústria, em reais, é

Margem de contribuição unitária = R$ 25,00

Preço de venda do produto = R$ 45,00

Custos variáveis totais = R$ 400.000,00

Custos fixos por unidade = R$ 10,00

Sabendo-se que toda a produção foi vendida, o resultado (lucro líquido) da indústria, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Administrador Júnior |

Q262735

Contabilidade de Custos

Uma indústria adota nas suas decisões gerenciais o custeio direto. Na análise gerencial da margem de contribuição de um de seus produtos, essa indústria apresentou as seguintes anotações referentes unicamente ao produto em análise:

Considerando-se exclusivamente as informações recebidas e que a indústria estima para o próximo período produtivo produzir 50.000 e vender 45.000 unidades desse produto, bem como adotar o critério do custeio por absorção, o valor do estoque desse produto, em reais, é

Considerando-se exclusivamente as informações recebidas e que a indústria estima para o próximo período produtivo produzir 50.000 e vender 45.000 unidades desse produto, bem como adotar o critério do custeio por absorção, o valor do estoque desse produto, em reais, é

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259459

Contabilidade de Custos

Texto associado

Com relação aos diversos aspectos do controle de custos, julgue os itens a seguir.

Se determinada entidade faz o levantamento de seus custos apenas pelo método de custeio por absorção, o valor correspondente aos custos fixos da entidade está embutido em cada unidade de seus produtos.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade - 2011 |

Q200069

Contabilidade de Custos

Uma indústria de médio porte, que iniciou suas atividades no primeiro dia útil de 2010, apresentou os seguintes resultados:

Produção em unidades acabadas no exercício de 2010: 1.200 un.

Total dos Custos Variáveis no período ............................: R$ 72.000,00

Total dos Custos Fixos no período ...................................: R$ 48.000,00

Despesas Variáveis incorridas no período .......................: R$ 12.000,00

Despesas Fixas incorridas no período ..............................: R$ 8.000,00

Total das Vendas em unidades ........................................: 1.000 un.

Preço de Venda unitário ...................................................: R$ 150,00 un.

Com base exclusivamente nos dados apresentados, o valor da Margem de Contribuição obtido pelo método de Custeio Variável e o resultado do período obtido pelo método de Custeio por Absorção são, respectivamente,

Produção em unidades acabadas no exercício de 2010: 1.200 un.

Total dos Custos Variáveis no período ............................: R$ 72.000,00

Total dos Custos Fixos no período ...................................: R$ 48.000,00

Despesas Variáveis incorridas no período .......................: R$ 12.000,00

Despesas Fixas incorridas no período ..............................: R$ 8.000,00

Total das Vendas em unidades ........................................: 1.000 un.

Preço de Venda unitário ...................................................: R$ 150,00 un.

Com base exclusivamente nos dados apresentados, o valor da Margem de Contribuição obtido pelo método de Custeio Variável e o resultado do período obtido pelo método de Custeio por Absorção são, respectivamente,

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200031

Contabilidade de Custos

Em relação aos critérios de custeio por absorção e direto ou variável, afirma-se que o critério de custeio

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

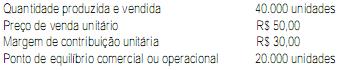

Q177372

Contabilidade de Custos

- Quantidade Produzida no período: 100 unidades

- Quantidade Vendida: 60 unidades

- Custo Fixo Total: $ 2.000

- Custo Variável por Unidade: $ 10

- Preço de Venda Unitário: $ 35

Com base nos dados acima, o Estoque Final e o Resultado com Mercadorias utilizando o custeio por absorção serão, respectivamente,

- Quantidade Vendida: 60 unidades

- Custo Fixo Total: $ 2.000

- Custo Variável por Unidade: $ 10

- Preço de Venda Unitário: $ 35

Com base nos dados acima, o Estoque Final e o Resultado com Mercadorias utilizando o custeio por absorção serão, respectivamente,

Q173388

Contabilidade de Custos

Sabendo-se que a empresa utiliza o Custeio por Absorção, o Lucro Bruto e o Lucro Líquido dela em 2010, em reais, são, respectivamente:

Q173386

Contabilidade de Custos

A valoração de estoques, pelo Custeio por Absorção, contempla:

Q173384

Contabilidade de Custos

Uma determinada empresa fabrica aparelhos de telefone e tem um total de custos fixos de R$200.000,00 por mês; gastos com expedição de R$17.600,00 por mês; e custos variáveis de R$100,00 por unidade produzida. No mês de março de 2010, o volume produzido e vendido foi de 1.500 aparelhos, por um preço líquido de impostos de R$270,00 para cada unidade. O Lucro Bruto da empresa no referido mês, tomando-se como base o Custeio por Absorção, foi de:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173332

Contabilidade de Custos

Uma determinada empresa, no mês de agosto de 2010, apresentou custos com materiais diretos no valor de R$30,00 por unidade e custos com mão de obra direta no valor de R$28,00 por unidade. Os custos fixos totais do período foram de R$160.000,00. Sabendo-se que a empresa produziu no mês 10.000 unidades totalmente acabadas, o custo unitário de produção pelo Método do Custeio por Absorção e Custeio Variável é, respectivamente:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173331

Contabilidade de Custos

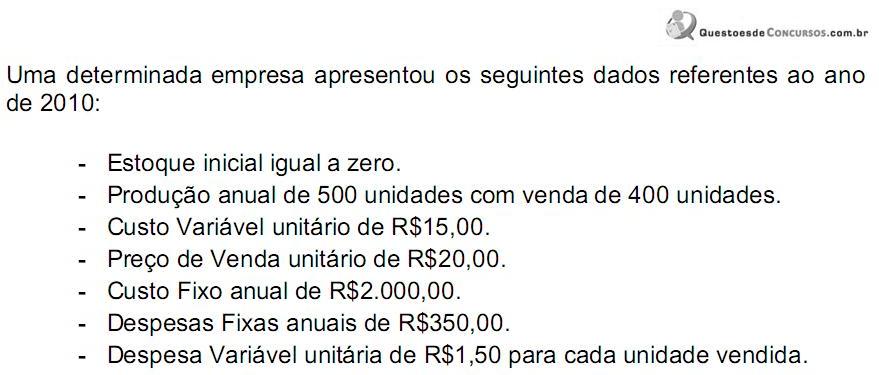

Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:

- Estoque inicial igual a zero.

- Produção anual de 500 unidades com venda de 400 unidades.

- Custo Variável unitário de R$15,00.

- Preço de Venda unitário de R$20,00. - Custo Fixo anual de R$2.000,00.

- Despesas Fixas anuais de R$350,00.

- Despesa Variável unitária de R$1,50 para cada unidade vendida.

Sabendo-se que a empresa utiliza o Custeio por Absorção, seu Lucro Bruto e o Resultado Líquido em 2010, são, respectivamente:

- Estoque inicial igual a zero.

- Produção anual de 500 unidades com venda de 400 unidades.

- Custo Variável unitário de R$15,00.

- Preço de Venda unitário de R$20,00. - Custo Fixo anual de R$2.000,00.

- Despesas Fixas anuais de R$350,00.

- Despesa Variável unitária de R$1,50 para cada unidade vendida.

Sabendo-se que a empresa utiliza o Custeio por Absorção, seu Lucro Bruto e o Resultado Líquido em 2010, são, respectivamente:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155196

Contabilidade de Custos

O método de custeio por absorção é aquele que atende aos princípios contábeis e consiste na apropriação aos produtos de todos os

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155195

Contabilidade de Custos

A adoção do custeio variável nasceu como forma alternativa para o custeamento dos produtos, devido aos problemas de apropriação dos custos fixos, existentes no custeio por absorção. Um dos problemas apontados para o custeio por absorção é que o

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143779

Contabilidade de Custos

Texto associado

Julgue os itens subsequentes, relacionados ao cálculo e à

contabilização dos custos nas empresas.

contabilização dos custos nas empresas.

A grande vantagem do custeio por absorção é que sua aplicação torna desnecessário distinguir nos gastos de produção quais são os custos propriamente ditos e quais são as despesas e perdas.

Q141784

Contabilidade de Custos

Texto associado

Instruções: Utilize as informações a seguir para responder às questões 48 e 49.

A Cia. Mercúrio produziu 20.000 unidades de determinada peça no exercício de início de suas atividades. Durante o período,

foram vendidas 16.000 unidades ao preço de R$ 30,00 cada uma. Os custos e despesas da companhia, no referido exercício,

foram:

Custos e despesas variáveis, por unidade:

A Cia. Mercúrio produziu 20.000 unidades de determinada peça no exercício de início de suas atividades. Durante o período,

foram vendidas 16.000 unidades ao preço de R$ 30,00 cada uma. Os custos e despesas da companhia, no referido exercício,

foram:

Custos e despesas variáveis, por unidade:

O lucro líquido do exercício, apurado pelo sistema de custeio por absorção, é, em R$,

Ano: 2010

Banca:

FUNIVERSA

Órgão:

SEJUS-DF

Prova:

FUNIVERSA - 2010 - SEJUS-DF - Especialista em Assistência Social - Ciências Contábeis |

Q119861

Contabilidade de Custos

Um sistema de custeio consiste em um critério por meio do qual os custos são apropriados à produção. Assinale a alternativa correta a respeito dos sistemas de custo e o uso das informações gerenciais.