Questões de Concurso

Sobre custeio: por absorção, direto (ou variável), abc em contabilidade de custos

Foram encontradas 96 questões

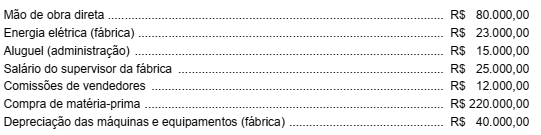

A Só Zebra S.A. é uma empresa industrial e produz um único produto. Durante o mês de junho de 2018 incorreu nos seguintes gastos

O estoque inicial de matéria-prima, em 31/05/2018, era R$ 30.000,00 e o estoque final, em 30/06/2018, era R$37.000,00.

O estoque inicial de produtos em processo, em 31/05/2018, era R$ 44.000,00 e o estoque final, em 30/06/2018, era R$ 18.000,00.

O custo da produção acabada no período utilizando o custeio por absorção foi, em reais,

A Cia. Azul produz um único produto e para produzir integralmente 5.000 unidades incorreu nos seguintes gastos durante o mês de junho de 2018:

Custos fixos: R$ 50.000,00

Custos variáveis:

− Matéria-prima: R$ 21,00/unidade

− Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 25.000,00

Despesas variáveis: R$ 2,00/unidade

Comissões de venda: 10% do preço de venda

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 12% da receita bruta de vendas

Sabendo que a Cia. Azul utiliza o Custeio por Absorção, o custo unitário da produção de junho de 2018 foi, em reais,

Para que seja possível iniciar o sistema de apuração dos custos, os itens I a V são classificados, respectivamente, como

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue o próximo item.

Ao fazer uso da metodologia de custeio pleno, o ente

apropriará aos produtos e serviços que oferta os custos de

produção e, também, as despesas.

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue o próximo item.

Quando todos os custos fixos e variáveis são alocados ao

objeto de custo, sem rateios ou apropriações, o método

adotado é o do custo direto.

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue o próximo item.

Os valores gastos com a aquisição de ativos, a depender da

capacidade de produção do bem, são contabilizados como

custos fixos ou variáveis.

As NBCASP (Normas Brasileiras de Contabilidade aplicadas ao Setor Público) instituíram e definiram as características e as formas de evidenciação das informações de custos aplicadas ao setor público.

Sobre os tipos de custos e métodos de custeios, NÃO se pode afirmar:

No que se refere ao sistema de custos do setor público, julgue o próximo item.

No uso do método do custeio por atividade, são apropriados

aos produtos e serviços todos os custos de produção e os das

despesas.

Os vencimentos do auditor responsável exclusivamente pela atividade de preparação das auditorias — levantamento de dados e de informações para subsidiar a realização dos trabalhos — são classificados como custos indiretos.

Os vencimentos do auditor que se dedica exclusivamente à execução de auditorias devem ser classificados como custos diretos, uma vez que o objetivo da CGE/PI é o de calcular o custo da referida unidade gerencial.

Os gastos relativos ao combustível do veículo utilizado para ransportar auditores que realizam fiscalizações externas às suas unidades representam custos variáveis, sujeitos a alterações decorrentes da quantidade de fiscalizações realizadas por esses auditores.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.

O método de custeio está associado ao processo de identificação e associação do custo ao objeto de custeio.