Questões de Concurso

Sobre formação do preço de venda em contabilidade de custos

Foram encontradas 81 questões

Julgue o item subsequente, a respeito de gestão de negócios.

A formação de preços tem como base o quanto o consumidor está disposto a pagar pelo bem ou serviço, sendo relacionada à expectativa de lucro definida a partir dos custos de elaboração e comercialização, prescindindo-se dos preços praticados pela concorrência.

– Produto fabricado: porta-canetas

– Custo fixo: R$ 200.000,00

– Despesas comerciais: R$ 45.000,00

– Custo variável: R$ 70.000,00

– Unidades produzidas: 30.000

– Capital próprio empregado: R$ 250.000,00

Sabendo que a empresa calcula seu preço de venda adicionando ao custo total de produção o valor de uma remuneração equivalente a 64,8% do capital próprio empregado, pode-se afirmar que o preço unitário de venda é de:

O restaurante vende, adicionalmente, a polpa do coco para uma empresa de alimentos. Cada coco é comprado por R$ 5,00 e, do valor, o restaurante atribui R$ 3,00 ao custo da água de coco e R$ 2,00 ao custo da polpa.

Em outubro de 2024, o restaurante vendeu 60 jarras de coco aos clientes. No entanto, não conseguiu vender a polpa, pois a empresa de alimentos estava em férias coletivas.

No mês, o custo de R$ 240,00, atribuído à venda da polpa, foi reconhecido como

Considere o seguinte cenário: Naiara, após construir um imóvel em sua cidade natal, está planejando vendê-lo. Ela investiu um montante correspondente ao custo direto (CD) na construção do imóvel. Naiara deseja obter um lucro que corresponda a L% do preço de venda (PV) do imóvel. Além disso, ela deve considerar que a transação de venda será sujeita a um imposto de I% sobre o preço de venda. Baseando-se nessas informações, avalie a afirmação a seguir.

Se o preço de venda for de R$ 320.000,00, L = 10% e I=15%, então o custo direto CD será igual a R$ 240.000,00.

Considere o seguinte cenário: Naiara, após construir um imóvel em sua cidade natal, está planejando vendê-lo. Ela investiu um montante correspondente ao custo direto (CD) na construção do imóvel. Naiara deseja obter um lucro que corresponda a L% do preço de venda (PV) do imóvel. Além disso, ela deve considerar que a transação de venda será sujeita a um imposto de I% sobre o preço de venda. Baseando-se nessas informações, avalie a afirmação a seguir.

Se CD = R$ 200.000,00, L = 8% e I=12%, então o lucro obtido por Naiara será de R$ 20.000,00.

Considere o seguinte cenário: Naiara, após construir um imóvel em sua cidade natal, está planejando vendê-lo. Ela investiu um montante correspondente ao custo direto (CD) na construção do imóvel. Naiara deseja obter um lucro que corresponda a L% do preço de venda (PV) do imóvel. Além disso, ela deve considerar que a transação de venda será sujeita a um imposto de I% sobre o preço de venda. Baseando-se nessas informações, avalie a afirmação a seguir.

Se o lucro e o imposto foram ambos de 10% sobre o preço de venda, e o custo direto CD for de R$ 400.000,00, então o preço de venda PV será igual a R$ 480.000,00.

Considere o seguinte cenário: Naiara, após construir um imóvel em sua cidade natal, está planejando vendê-lo. Ela investiu um montante correspondente ao custo direto (CD) na construção do imóvel. Naiara deseja obter um lucro que corresponda a L% do preço de venda (PV) do imóvel. Além disso, ela deve considerar que a transação de venda será sujeita a um imposto de I% sobre o preço de venda. Baseando-se nessas informações, avalie a afirmação a seguir.

Se CD = R$ 250.000,00, L = 10% e I=10%, então o imposto recolhido será de R$ 31.250,00.

Considere o seguinte cenário: Naiara, após construir um imóvel em sua cidade natal, está planejando vendê-lo. Ela investiu um montante correspondente ao custo direto (CD) na construção do imóvel. Naiara deseja obter um lucro que corresponda a L% do preço de venda (PV) do imóvel. Além disso, ela deve considerar que a transação de venda será sujeita a um imposto de I% sobre o preço de venda. Baseando-se nessas informações, avalie a afirmação a seguir.

Se o preço de venda PV for igual a 480.000,00, os impostos forem de 22% sobre o preço de venda e o custo direto CD for de 360.000,00, então o lucro sobre o preço de venda PV será de 3%.

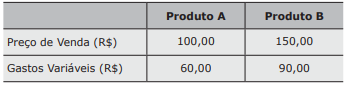

A análise das informações internas da empresa CONT S/A mostra as seguintes informações sobre Preço de Venda e Gastos Variáveis em jul/X1.

Fonte: Elaborador

Considerando que a empresa produz apenas os

produtos A e B, que toda a produção do mês foi

vendida e que cada um dos produtos deve contribuir com 50% dos Gastos Fixos (que foram de

R$ 120.000,00 no período), é correto afirmar que

o Ponto de Equilíbrio Contábil no período, para os

produtos A e B, respectivamente, foi de

Julgue o item a seguir, a respeito de receitas, despesas, custos e resultados.

Suponha que uma empresa encerrará parte de suas

atividades, devido a grandes dificuldades financeiras, e que,

por isso, esteja vendendo bens que eram utilizados em sua

atividade. Nessas condições, o valor contábil desses bens nas

demonstrações contábeis pode não servir como referência

para a formação do seu preço de venda.

Um Sistema de Análise de Apuração de Custos é uma ferramenta essencial para a gestão financeira e estratégica de uma organização, permitindo o controle rigoroso dos custos e a otimização dos recursos, o que contribui para a eficiência operacional e o sucesso nos negócios. Algumas das principais funções e características de um sistema de análise de apuração de custos incluem:

( ) Determinação de Preços: Avaliar a rentabilidade de diferentes produtos, linhas de produtos ou unidades de negócios.

( ) Controle de Estoques: Acompanhar os custos associados ao estoque de matérias-primas, produtos em processo e produtos acabados.

( ) Análise de Rentabilidade: Auxiliar na fixação de preços de venda com base nos custos incorridos, na margem de lucro desejada e nas condições de mercado.

Uma empresa vende um produto, cujo custo é R$ 22,00, a R$ 40,00.

O markup baseado no custo desse produto é de

No que tange ao planejamento e orçamento, julgue o item a seguir.

Se uma empresa produz calçados cujo custo de produção é

de R$ 200,00 e cujo preço unitário de venda é R$ 240,00,

então o mark-up divisor é inferior a 0,85.

Sabendo que a margem de contribuição unitária representou 80% do preço de venda unitário, em agosto de X1, pode-se afirmar que o preço de venda unitário praticado no mês em análise foi de: