Questões de Concurso

Sobre formação do preço de venda em contabilidade de custos

Foram encontradas 80 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2013 - SERPRO - Analista - Gestão Empresarial |

Q314763

Contabilidade de Custos

Texto associado

A respeito de política e formação de preços, julgue os itens subsecutivos.

O método de formação do preço com base no custeio por absorção tem a desvantagem de não assegurar a recuperação total dos custos, pois, conforme esse método, os gastos totais do processo produtivo não são considerados.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2013 - SERPRO - Analista - Gestão Empresarial |

Q314762

Contabilidade de Custos

Texto associado

A respeito de política e formação de preços, julgue os itens subsecutivos.

Os custos de uma empresa adicionados à rentabilidade desejada definem o preço de venda de um produto.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2013 - SERPRO - Analista - Gestão Empresarial |

Q314761

Contabilidade de Custos

Texto associado

A respeito de política e formação de preços, julgue os itens subsecutivos.

Mark-up é um índice aplicado sobre o custo de um bem ou serviço para a formação do preço de venda, devendo ser aplicado linearmente a todos os bens e serviços.

Q479484

Contabilidade de Custos

Texto associado

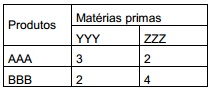

O senhor BEMTEVI necessita calcular o custo de produção da sua empresa e, assim, poder determinar o seu preço de venda. Para tanto levantou algumas informações dos seus dados contábeis conforme tabela abaixo. E, também, levantou informações sobre os componentes que o produto utiliza, assim como o tempo necessário para a sua produção.

1.° A empresa fabrica os produtos AAA e BBB, que utilizam as mesmas matérias primas YYY e ZZZ com a seguinte composição:

2.° O custo da matéria prima no seu controle de estoques de YYY é de R$ 25,00 e de ZZZ é R$12,00.

3.° Os tempos de produção dos produtos AAA e BBB, respectivamente são: 2,5 horas e 4,5 horas.

4.° As horas/Homens contratadas para o período, totalmente dedicado à produção é de 4.120 horas a um custo de R$ 39.552,00, no entanto os estudos mostraram que há 20% de tempo improdutivo.

5.° Os custos indiretos de fabricação totalizam R$ 14.832,00 e a empresa pretende alocar com base nas horas/MOD. 6.° O volume de produção para o período é de 800 unidades de AAA e de 288 unidades de BBB. 7.° As despesas operacionais representam 16% e os tributos 27% sobre a receita.

1.° A empresa fabrica os produtos AAA e BBB, que utilizam as mesmas matérias primas YYY e ZZZ com a seguinte composição:

2.° O custo da matéria prima no seu controle de estoques de YYY é de R$ 25,00 e de ZZZ é R$12,00.

3.° Os tempos de produção dos produtos AAA e BBB, respectivamente são: 2,5 horas e 4,5 horas.

4.° As horas/Homens contratadas para o período, totalmente dedicado à produção é de 4.120 horas a um custo de R$ 39.552,00, no entanto os estudos mostraram que há 20% de tempo improdutivo.

5.° Os custos indiretos de fabricação totalizam R$ 14.832,00 e a empresa pretende alocar com base nas horas/MOD. 6.° O volume de produção para o período é de 800 unidades de AAA e de 288 unidades de BBB. 7.° As despesas operacionais representam 16% e os tributos 27% sobre a receita.

Considerando os dados acima, calcule os custos unitários de cada produto e o Mark Up multiplicador, sabendo-se que a empresa deseja um lucro de 10%, e assinale a alternativa correta.

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284388

Contabilidade de Custos

Com base nos dados da tabela a seguir, pode-se afirmar que a empresa deve fixar um preço de venda:

Despesas Gerais e Administrativas 5%

Comissões de Vendedores 5%

Tributos sobre as Vendas 10%

Margem de Lucro Desejada 10%

Custo unitário de reposição a vista R$ 14,00

Custo unitário médio dos estoques R$ 7,00

Custo unitário de reposição a prazo R$ 21,00

Dividendos a serem distribuídos 30% do lucro

Despesas Gerais e Administrativas 5%

Comissões de Vendedores 5%

Tributos sobre as Vendas 10%

Margem de Lucro Desejada 10%

Custo unitário de reposição a vista R$ 14,00

Custo unitário médio dos estoques R$ 7,00

Custo unitário de reposição a prazo R$ 21,00

Dividendos a serem distribuídos 30% do lucro

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria de Obras Públicas - Específicos |

Q285097

Contabilidade de Custos

Acerca de sistemas de custos rodoviários e do acompanhamento de obras, julgue os itens subsequentes.

O fator de lucro e despesas indiretas (LDI), expresso em porcentagem, é expresso por LDI = (PV/CI - 1) × 100, em que PV é o preço de venda e CI representa o custo indireto.

O fator de lucro e despesas indiretas (LDI), expresso em porcentagem, é expresso por LDI = (PV/CI - 1) × 100, em que PV é o preço de venda e CI representa o custo indireto.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219703

Contabilidade de Custos

Com base na tabela acima é correto afirmar que nos conceitos vinculados aos sistemas de alocação de custos, o custo dos produtos vendidos está entre

Ano: 2010

Banca:

FUMARC

Órgão:

CEMIG-TELECOM

Prova:

FUMARC - 2010 - CEMIG-TELECOM - Analista Comercial Júnior |

Q294008

Contabilidade de Custos

A empresa KXZY produz um só produto e possui a seguinte estrutura de preço e custo.

Preço de venda por unidade: R$ 200,00

Custos variáveis por unidade: R$ 140,00

Custos fixos totais: R$ 120.000,00

Qual deverá ser o volume de vendas, em unidades, que irá produzir um lucro antes dos juros e do imposto de renda (lucro operacional) de 20% das vendas?

Preço de venda por unidade: R$ 200,00

Custos variáveis por unidade: R$ 140,00

Custos fixos totais: R$ 120.000,00

Qual deverá ser o volume de vendas, em unidades, que irá produzir um lucro antes dos juros e do imposto de renda (lucro operacional) de 20% das vendas?

Ano: 2010

Banca:

FUNIVERSA

Órgão:

SEPLAG-DF

Prova:

FUNIVERSA - 2010 - SEPLAG-DF - Analista - Administração |

Q109478

Contabilidade de Custos

Uma empresa (X) produz frascos plásticos. Uma segunda empresa (Y) adquire os frascos, para neles comercializar produtos de limpeza. O produto de melhor vendagem da empresa Y é comercializado em frascos de 500 mL. Os fracos são adquiridos da empresa X por R$ 12,00 o cento. A empresa Y vende um frasco do produto a R$ 2,40, com lucro de 50%. A diretoria da empresa Y cogita lançar no mercado uma embalagem de 1 L desse produto de limpeza. Considere que o frasco usado para comercializar o produto na embalagem de 1 L será semelhante ao de 500 mL, consumindo 60% a mais de plástico. Se a empresa X cobrar pela embalagem do novo produto um valor proporcional ao gasto que terá com matéria-prima, o preço, em reais, de venda desse novo produto, se for mantida a proporção de lucro, deverá estar mais próximo de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Analista - Ciências Contábeis |

Q106479

Contabilidade de Custos

O sistema de contabilidade gerencial se preocupa com o fornecimento de informações úteis ao planejamento, controle e tomada de decisões pelos administradores da empresa, em contraposição ao sistema de contabilidade financeira, preocupado em fornecer informações aos usuários externos. Em razão desse objetivo, o sistema de contabilidade gerencial caracteriza-se

Q78185

Contabilidade de Custos

Num cenário em que os componentes do fluxo de caixa têm baixa probabilidade de se comportar de modo aleatório, uma técnica muito útil para balizar decisões sujeitas a riscos e incertezas é:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66926

Contabilidade de Custos

Texto associado

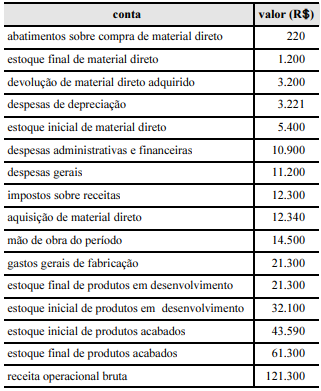

O orçamento empresarial é adotado por empresas comerciais,

industriais e prestadoras de serviços. Uma indústria adota o custeio

variável para a determinação de seu custo unitário de venda. Utilize

as informações apresentadas na tabela acima e julgue os itens a

seguir que versam acerca da utilização do orçamento empresarial.

O orçamento empresarial é adotado por empresas comerciais,

industriais e prestadoras de serviços. Uma indústria adota o custeio

variável para a determinação de seu custo unitário de venda. Utilize

as informações apresentadas na tabela acima e julgue os itens a

seguir que versam acerca da utilização do orçamento empresarial.

O markup é um dos critérios que pode ser adotado para a determinação de preço de venda. Caso a empresa adote markup de 25, o preço de venda unitário é superior a R$ 400,00, desconsiderando o ICMS como fator de custo variável.

Q76885

Contabilidade de Custos

Na Contabilidade Gerencial, a dimensão de tempo decorrida a partir da dedução do prazo de pagamento das matérias-primas do período denominado ciclo operacional é o:

Q1220471

Contabilidade de Custos

Com relação a políticas de preços, julgue o item seguinte.

No lançamento de um novo produto, uma das estratégias utilizadas pelas empresas é a desnatação, que consiste em um preço inicial maior, buscando atingir a camada de mais alta renda, e a redução desse preço à medida que as vendas aumentam, com o intuito de atrair novos consumidores.

No lançamento de um novo produto, uma das estratégias utilizadas pelas empresas é a desnatação, que consiste em um preço inicial maior, buscando atingir a camada de mais alta renda, e a redução desse preço à medida que as vendas aumentam, com o intuito de atrair novos consumidores.

Q1220371

Contabilidade de Custos

Com relação a políticas de preços, julgue o item seguinte.

O markup é um método de determinação de preços de produtos fabricados que consiste em adicionar certa margem de lucro ao custo unitário do produto, propiciando um preço de venda capaz de cobrir os custos e gerar lucro.

O markup é um método de determinação de preços de produtos fabricados que consiste em adicionar certa margem de lucro ao custo unitário do produto, propiciando um preço de venda capaz de cobrir os custos e gerar lucro.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2008 - SERPRO - Analista - Gestão Empresarial |

Q152258

Contabilidade de Custos

Texto associado

Com relação a políticas de preços, julgue os itens seguintes.

O markup é um método de determinação de preços de produtos fabricados que consiste em adicionar certa margem de lucro ao custo unitário do produto, propiciando um preço de venda capaz de cobrir os custos e gerar lucro.

Q54220

Contabilidade de Custos

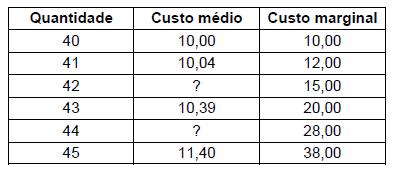

O departamento econômico da Cia. Morro Alto estimou os custos abaixo demonstrados do bem X no intervalo relevante de produção.

Sabendo-se que o mercado do bem X é de concorrência perfeita e que o preço de mercado corresponde a R$ 20,00, é correto afirmar que os custos médios da 42ª e da 44ª unidades, em R$ (desprezando os algarismos a partir da terceira casa decimal depois da vírgula), e a quantidade produzida que maximiza o lucro da empresa (em unidades), são, respectivamente:

Sabendo-se que o mercado do bem X é de concorrência perfeita e que o preço de mercado corresponde a R$ 20,00, é correto afirmar que os custos médios da 42ª e da 44ª unidades, em R$ (desprezando os algarismos a partir da terceira casa decimal depois da vírgula), e a quantidade produzida que maximiza o lucro da empresa (em unidades), são, respectivamente:

Q388680

Contabilidade de Custos

O pagamento da diferença entre o preço mínimo e o preço de mercado é chamado de:

Q195113

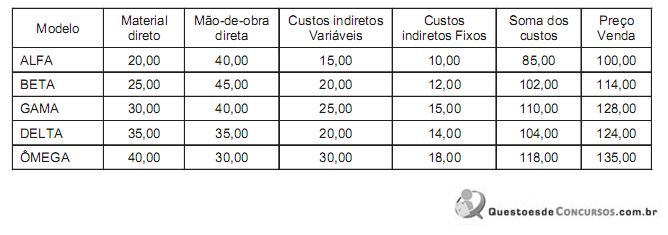

Contabilidade de Custos

A Indústria Bons Sonhos fabrica 5 modelos de colchões. Em março de 2005, apresentou, em reais, a seguinte planilha de valores unitários, para uma produção de 1.000 unidades para cada modelo de colchão

Sabendo-se que toda a produção é vendida, o produto que apresenta maior lucratividade é:

Sabendo-se que toda a produção é vendida, o produto que apresenta maior lucratividade é:

Q195112

Contabilidade de Custos

A Cia. Eldorado produz estantes por encomenda. No final de dezembro de 2005, recebeu uma encomenda para fabricar 1.500 estantes, para entrega em janeiro de 2006.

O orçamento para fabricação das estantes, em dezembro de 2005, era o seguinte:

Entretanto, como os insumos seriam adquiridos em janeiro de 2006, a empresa verificou que o orçamento sofreria alterações para a fabricação da nova encomenda. Assim, identificou as seguintes alterações:

Sabendo-se que a empresa deseja obter um lucro de 20% sobre a receita total da encomenda, o preço de venda para cada estante deverá ser, em reais, de:

O orçamento para fabricação das estantes, em dezembro de 2005, era o seguinte:

Entretanto, como os insumos seriam adquiridos em janeiro de 2006, a empresa verificou que o orçamento sofreria alterações para a fabricação da nova encomenda. Assim, identificou as seguintes alterações:

Sabendo-se que a empresa deseja obter um lucro de 20% sobre a receita total da encomenda, o preço de venda para cada estante deverá ser, em reais, de: