Questões de Concurso

Sobre formação do preço de venda em contabilidade de custos

Foram encontradas 80 questões

Com base nesse caso hipotético, julgue o item.

O mark-up divisor do produto é de 0,50.

I. Fundamentalmente e nos limites das possibilidades financeiras a concessão de subvenções sociais visará à prestação de serviços essenciais de assistência social, médica e educacional, sempre que a suplementação de recursos de origem privada aplicados a esses objetivos, revelar-se mais econômica; II. A cobertura dos déficits de manutenção das empresas públicas, de natureza autárquica ou não, far-se-á mediante subvenções econômicas expressamente incluídas nas despesas correntes do orçamento da União, do Estado, do Município ou do Distrito Federal; III. Somente à instituição cujas condições de funcionamento forem julgadas insatisfatórias pelos órgãos oficiais de fiscalização serão concedidas subvenções; IV. As dotações destinadas a cobrir a diferença entre os preços de mercado e os preços de revenda, pelo Governo, de gêneros alimentícios ou outros materiais são consideradas Subvenções Sociais.

Podemos dizer que:

Completam as lacunas, respectivamente:

Uma fábrica de cadernos produz e vende, mensalmente, 2.500 cadernos ao preço de R$5,00 cada. As despesas variáveis representam 20% do preço de venda e os custos variáveis são de R$1,20 por unidade.

A fábrica tem capacidade para produzir 5.000 cadernos por mês, sem alterações no custo fixo atual de R$5.000,00. Uma pesquisa de mercado revelou que, ao preço de R$4,00 a unidade, haveria demanda no mercado para 6.000 unidades por mês. Para atender à nova demanda, a despesa variável reduziria para 10% o preço de venda.

Caso a empresa adote a redução de preço para aproveitar o aumento de demanda, mantendo a estrutura atual de custos fixos e a capacidade produtiva, o resultado final do período será de

Uma manufatura fabrica e vende, durante o exercício contábil, 1.000 unidades de seu único produto. Os custos e despesas apurados no exercício são R$ 10.000,00 de custos fixos e custos variáveis de R$ 10,00 por unidade.

Supondo tudo mais constante e livre de impostos, qual o preço, em reais, unitário de venda a ser praticado para que a manufatura atinja o ponto de equilíbrio contábil (do inglês BEP, break even point)?

Imagine que você seja um empreendedor individual e pretenda obter uma receita de R$ 90.000,00 por ano pelos serviços de instalação de ar condicionado. Considere também que seus custos gerais e impostos importam em R$ 30.000,00 por ano e que você tem capacidade de trabalhar 2.000 horas por ano também. Além disso, 25% da sua capacidade de trabalho anual deverá ser aplicada na prospecção de novos negócios e, consequentemente, não gerará receitas.

Qual é o valor que você deverá cobrar por hora de serviço prestado?

Uma camisaria vendeu 3.000 unidades de um único produto a R$ 6,7 por unidade. Seus custos variáveis unitários foram de R$ 3,6, e os custos fixos totais de R$ 5.000. O gerente da camisaria projetou para o próximo mês uma produção de 5.000 unidades desse mesmo produto, esperando obter um lucro total de R$ 5.000.

Com todas as outras quantidades permanecendo constantes, o preço unitário de venda deverá ser de

Uma indústria vidraceira que produz Copos, Taças e Vasos com a mesma matéria-prima, mão de obra e maquinaria, fez as anotações sobre a produção unitária dessas peças a seguir:

Essa indústria, em decorrência da especialização de sua mão de obra, estima que, a partir do próximo período produtivo, ocorra uma redução significativa da mão de obra disponível no mercado, o que implicará a redução de sua produção, face à restrição prevista para a mão de obra.

Nesse contexto, qual a ordem sequencial para a redução dos produtos a produzir, que a indústria deve adotar, de acordo

com a teoria das restrições, para obter o máximo lucro possível?

Um pequeno frigorífico usa padrões para controlar o consumo de uma mistura de carnes de diferentes tipos de frutos do mar de alta qualidade utilizada como matéria-prima na fabricação de um produto para exportação: para cada quilo de produto, são utilizados 450 gramas da mistura, ao custo de R$ 125 o quilo. Em determinado mês, foram produzidos 2.000 kg do produto e constatadas as seguintes variações totais:

variação de preço: R$ 9.000 favorável;

variação total: R$ 3.500 desfavorável.

Nesse caso, é correto afirmar que o preço efetivamente pago pelo quilo de matéria-prima foi

Uma Sociedade Empresária estabelece o preço de venda de suas mercadorias com base no custo de aquisição.

A mercadoria “A” tem custo de aquisição igual a R$12,00 por unidade. Segundo a política de formação de preço utilizada pela Sociedade Empresária, o preço de venda estabelecido deve proporcionar uma margem de contribuição, líquida de tributos e despesas variáveis, de 30% sobre o preço de venda.

Os tributos incidentes sobre as vendas somam 27,25% e as despesas variáveis de venda somam 2,75%.

Considerando-se as informações apresentadas, o preço de venda da mercadoria “A” será de:

Um dos métodos usados para determinar o preço de venda de um produto é a partir dos respectivos custos, acrescidos de uma margem, ou mark-up, para cobrir gastos como impostos, despesas administrativas e a margem de lucro definida pela empresa.

Considere hipoteticamente que determinado produto apresenta os dados a seguir.

Custo unitário = $ 20

Despesas administrativas: equivalente a 10% da receita bruta

Impostos: 25% do preço de venda

Margem de lucro: 25% da receita bruta

Com base nessas informações, o preço de venda do produto será

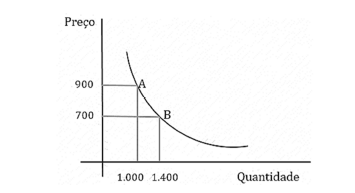

Os estudos referentes ao lançamento de um novo produto apresentam como resultado a curva de demanda a seguir, onde se identificam os pontos A e B, que mostram a quantidade na qual a empresa conseguirá vender o produto de acordo com o preço fixado.

Com base nesse caso hipotético e considerando que os custos

e as despesas variáveis do produto são $ 500, a empresa

deverá fixar o preço de venda no ponto

Segundo o modelo CAPM (Capital Asset Pricing Method), temos as seguintes definições:

Ke - Taxa de Retorno requerida

Rm - Risco de Mercado

Rf - Investimento livre de risco

B - "beta" ou "risco sistemático"

A equação que define taxa de retorno requerida é:

Ke = Rf + B. (Rm - Rf)

Analise as seguintes opções à luz do definido no Modelo

CAPM e assinale a correta.

Uma Sociedade Empresária apresenta os seguintes dados:

✓ Custo de Aquisição dos produtos R$10,00

✓ ICMS sobre a venda 18,00%

✓ PIS sobre a venda 0,65%

✓ Cofins sobre a venda 3,00%

✓ Comissão sobre as vendas 5,00%

✓ Margem líquida desejada 40,00%

Com base nos dados informados, o preço de venda mínimo do produto

deve ser de, aproximadamente: