Questões de Concurso

Comentadas sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 143 questões

O conceito de depreciação implica o reconhecimento de perda de valor nos ativos fixos tangíveis, em decorrência do uso, da desatualização, ou da obsolescência, e se constitui em despesa para recuperar, de forma gradual, o dispêndio inicial, ainda que não exija desembolso nem pagamento.

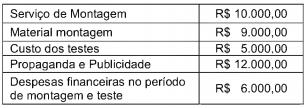

Em 2014, uma entidade pública realizou gastos com serviços de terceiros/pessoa jurídica referentes à obtenção de um software − Ativo Intangível, não integrante de um hardware, sendo eles:

− construção do software pelo valor de R$ 11.400.000,00.

− testes para verificação da adequação do funcionamento do software no valor de R$ 600.000,00.

− propaganda institucional sobre o software no valor de R$ 500.000,00.

Em 01/10/2014, data em que o ativo foi colocado em condições de uso e que a entidade iniciou a sua utilização, a estimativa do valor residual do ativo foi zero e da sua vida útil de 10 anos. Considerando estas informações e que, para o cálculo da amortização do ativo, é usado o método linear, a variação patrimonial diminutiva em 2014 foi, em reais,

Para fins de encerramento do exercício de 2013, a Companhia solicita ao contador que proceda ao cálculo e a contabilização da depreciação dos respectivos bens. Assinale a alternativa correta.

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

A Receita Federal considera em cinco anos a vida útil desse bem para fins fiscais. Sua vida útil econômica foi avaliada em 7 anos, com valor residual de R$ 20.000,00. Sob a luz das normas contábeis atuais, determine o saldo da conta de depreciação acumulada desse item, ao final do 3o ano de sua aquisição.

Na alienação de imobilizado, havendo saldo na conta de depreciação acumulada do bem, esta deverá ser encerrada contra a própria conta do bem, antes de efetuada a baixa do imobilizado.

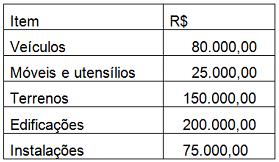

1. Quadro analítico do imobilizado em 31 de dezembro de 2009

2. Outras informações

(a) a companhia deprecia os bens do imobilizado pelo método das quotas constantes;

(b) a expectativa de vida útil dos bens continua a mesma desde a sua aquisição;

(c) todos os bens imobilizados foram adquiridos novos (sem uso anterior);

(d) no exercício social encerrado em 31 de dezembro de 2010, com relação ao imobilizado:

• não houve aquisição, alienação ou baixa de bens.

• nenhum conserto/manutenção foi realizado que aumentasse a vida útil dos bens.

• os bens continuam em funcionamento contribuindo para a geração dos fluxos de caixa.

• nos testes de redução do valor de recuperação de ativos, nenhuma variação foi estimada.

• a máquina foi utilizada no regime de três turnos, durante todo o exercício social.

• todos os bens do imobilizado foram devidamente depreciados.

Considerando exclusivamente as informações apresentadas, o valor da depreciação contabilizado pela companhia em 2010, em reais, é

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

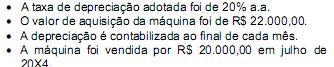

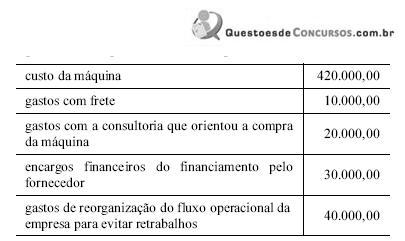

É correto afirmar que o custo ou valor contábil da máquina, em reais, em 31.12.20X3, era de

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Nessa situação, considerando que o tempo estimado de vida econômica da máquina seja de 15 anos, com valor residual zero, após o segundo ano de uso, deverá estar contabilizado na conta depreciação acumulada vinculada a esta máquina o valor de R$ 60.000,00.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Com base nesses dados e sabendo-se que o cálculo da depreciação foi efetuado corretamente pelo departamento de contabilidade da companhia, é correto concluir que o número de meses em que o aparelho foi colocado em funcionamento é igual a