Questões de Concurso

Sobre arrendamento mercantil ( leasing) em contabilidade geral

Foram encontradas 194 questões

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319296

Contabilidade Geral

A Empresa Aérea Voos Seguros (arrendatária) fechou contrato de arrendamento mercantil financeiro de uma aeronave para transporte de passageiros com uma Empresa Espanhola (arrendadora), sendo que a arrendatária possui a opção de compra do bem, no final do período, pelo valor de R$ 1.000,00.

Considere as seguintes informações:

- Período do contrato: 96 meses

- Vida útil econômica da aeronave: 100 meses

- Capacidade da aeronave: 80 passageiros

- Valor mensal do arrendamento mercantil: R$ 350.000,00

- Valor presente das contraprestações futuras: R$ 21.535.080,77

- Valor justo da aeronave: R$ 25.000.000,00

No início do prazo do arrendamento mercantil, na arrendatária, o valor do registro contábil do bem no ativo imobilizado deve ser, em R$:

Considere as seguintes informações:

- Período do contrato: 96 meses

- Vida útil econômica da aeronave: 100 meses

- Capacidade da aeronave: 80 passageiros

- Valor mensal do arrendamento mercantil: R$ 350.000,00

- Valor presente das contraprestações futuras: R$ 21.535.080,77

- Valor justo da aeronave: R$ 25.000.000,00

No início do prazo do arrendamento mercantil, na arrendatária, o valor do registro contábil do bem no ativo imobilizado deve ser, em R$:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272372

Contabilidade Geral

Texto associado

Acerca do tratamento contábil das operações de leasing, julgue os

itens subsecutivos.

itens subsecutivos.

Um arrendamento mercantil será classificado contabilmente como financeiro se transferir substancialmente todos os riscos e benefícios inerentes à propriedade; caso contrário, o arrendamento será classificado como operacional.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260743

Contabilidade Geral

Acerca das operações de leasing financeiro e operacional, assinale a opção correta.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256003

Contabilidade Geral

Texto associado

Com base nos pronunciamentos técnicos, julgue os itens que se

seguem, acerca de operações de arrendamento mercantil financeiro.

seguem, acerca de operações de arrendamento mercantil financeiro.

Os ativos e os passivos oriundos da operação de arrendamento mercantil financeiro devem ser reconhecidos no arrendatário pelo valor justo da propriedade arrendada ou pelo valor presente dos pagamentos mínimos do arrendamento mercantil, prevalecendo o menor, ao passo que os custos diretos iniciais a cargo do arrendatário devem ser reconhecidos imediatamente como despesa.

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240902

Contabilidade Geral

Uma empresa adquiriu um caminhão por meio de arrendamento mercantil financeiro que será pago em 60 prestações mensais de R$ 2.000,00 cada. O valor presente das prestações era de R$ 78.760,54 e a taxa de juros implícita no arrendamento mercantil era de 1,5% ao mês. O valor justo da máquina arrendada era de R$ 78.000,00. A empresa reconheceu no momento da aquisição, em reais, um

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200008

Contabilidade Geral

Nos termos estabelecidos pelo CPC 06 (R1), aprovado pela Deliberação CVM nº 645 de 2/dezembro/2010, o arrendamento mercantil financeiro deve ser reconhecido inicialmente no balanço patrimonial do arrendatário, em contas contábeis específicas, como ativos e passivos, por quantias em valores iguais ao

Q154538

Contabilidade Geral

Em relação às operações de arrendamento mercantil, é correto afirmar, de acordo com as novas Normas Brasileiras de Contabilidade:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79800

Contabilidade Geral

Texto associado

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

mensuração de contas patrimoniais.

A determinação do custo inicial do direito de uso de uma propriedade, para investimento obtido por meio de um arrendamento financeiro, deve ser feita pelo menor entre o valor justo do direito de uso sobre a propriedade e o valor dos pagamentos mínimos do arrendamento.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66931

Contabilidade Geral

Texto associado

Acerca das características do leasing, sua contabilização e os

reflexos no patrimônio das empresas, julgue os itens a seguir.

reflexos no patrimônio das empresas, julgue os itens a seguir.

Uma característica dos terrenos é sua vida econômica indefinida. No caso de operações de arrendamento em que se espera que a propriedade passe para o arrendatário no fim do prazo do arrendamento mercantil, normalmente o arrendatário recebe substancialmente todos os riscos e benefícios inerentes à propriedade e, nesse caso, o arrendamento mercantil do terreno é um arrendamento mercantil financeiro.

Q51680

Contabilidade Geral

Segundo a Resolução CFC 921/01, se determinada empresa mercantil firmar contrato de arrendamento mercantil, na qualidade de arrendatária, com a característica de valor residual significativamente inferior ao valor de mercado do bem na data da opção, o bem arrendado deverá ficar avaliado e evidenciado em seu patrimônio:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51004

Contabilidade Geral

No Brasil, as operações de leasing, denominadas de arrendamento mercantil, são controladas pelo Banco Central do Brasil, que estabeleceu também os critérios para a classificação do arrendamento mercantil em "financeiro" e "operacional".

Por sua vez, o Conselho Federal de Contabilidade manifesta- se sobre o assunto na Resolução no 921/01, que aprova a Norma Técnica NBCT 10.2. Dos aspectos Contábeis Específicos em Entidades Diversas/Arrendamento Mercantil, na qual estabelece os critérios para a classificação do arrendamento mercantil em "financeiro" e "operacional" seguindo o padrão internacional recomendado pelo IASB (The International Accounting Standards Board).

Sob o enfoque da contabilização do leasing (arrendamento mercantil) financeiro, assinale a opção que defende tal classificação, com pequenas variações de forma, mas não de conteúdo, tanto no entendimento do Conselho Federal de Contabilidade quanto no entendimento do IASB.

Por sua vez, o Conselho Federal de Contabilidade manifesta- se sobre o assunto na Resolução no 921/01, que aprova a Norma Técnica NBCT 10.2. Dos aspectos Contábeis Específicos em Entidades Diversas/Arrendamento Mercantil, na qual estabelece os critérios para a classificação do arrendamento mercantil em "financeiro" e "operacional" seguindo o padrão internacional recomendado pelo IASB (The International Accounting Standards Board).

Sob o enfoque da contabilização do leasing (arrendamento mercantil) financeiro, assinale a opção que defende tal classificação, com pequenas variações de forma, mas não de conteúdo, tanto no entendimento do Conselho Federal de Contabilidade quanto no entendimento do IASB.

Q24734

Contabilidade Geral

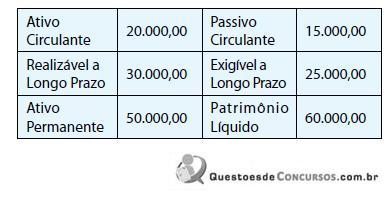

Em consonância à Resolução CFC 921/01, determine o valor do Passivo Circulante da Cia. Arrendatária a ser apurado logo após o reconhecimento contábil do contrato de arrendamento mercantil firmado entre ela e a entidade arrendadora, segundo o qual a arrendatária se obriga a pagar 5 prestações anuais e iguais no valor unitário de R$ 8.500,00, mais o valor da opção de compra no montante de R$ 190,76 ao final do quinto ano, juntamente com a última prestação anual; e a arrendadora se obriga a entregar, nesse ato, o bem arrendado (um veículo que será utilizado para arrendatária em suas atividades operacionais normais). Sabe-se que:

. o contrato foi firmado em 31/12/2008;

. a primeira prestação vence em 31/12/2009 e todas as demais prestações vencem no dia 31 de dezembro dos anos subseqüentes;

. o valor de mercado do bem arrendado, à vista, é R$ 30.000,00;

. a taxa de juros implícita no contrato é 13% ao ano.

. o Balanço Patrimonial da Cia. Arrendatária apurado em 31/12/2008 imediatamente antes de o contrato em tela ter sido reconhecido contabilmente é o seguinte:

. o contrato foi firmado em 31/12/2008;

. a primeira prestação vence em 31/12/2009 e todas as demais prestações vencem no dia 31 de dezembro dos anos subseqüentes;

. o valor de mercado do bem arrendado, à vista, é R$ 30.000,00;

. a taxa de juros implícita no contrato é 13% ao ano.

. o Balanço Patrimonial da Cia. Arrendatária apurado em 31/12/2008 imediatamente antes de o contrato em tela ter sido reconhecido contabilmente é o seguinte:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Analista de Saneamento - Ciências Contábeis |

Q1659477

Contabilidade Geral

Segundo o disposto na IAS 17 (International Accounting Standard) — Leases, acerca da caracterização e classificação do leasing, julgue o próximo item.

O leasing é acordo de transmissão do direito de utilização de

bens, instalações e equipamentos geralmente por período de

tempo determinado.

Q1306984

Contabilidade Geral

Qual o objetivo do ajuste denominado superveniência ou insuficiência de depreciação para as

operações de arrendamento mercantil financeiro?