Questões de Concurso

Sobre arrendamento mercantil ( leasing) em contabilidade geral

Foram encontradas 194 questões

Ano: 2014

Banca:

FUNCAB

Órgão:

PRODAM-AM

Prova:

FUNCAB - 2014 - PRODAM-AM - Analista de Contabilidade |

Q422556

Contabilidade Geral

Uma propriedade para investimento (terreno ou edifício – ou parte de edifício – ou ambos) é aquela mantida pelo proprietário (ou pelo arrendatário em ar rendamento financeiro) com finalidades específicas.Dentre estas finalidades, incluem-se:

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414783

Contabilidade Geral

A essência da transação deve ser considerada na classificação de um arrendamento mercantil fnanceiro, ou arrendamento financeiro.

Analise as afirmativas abaixo em relação ao assunto:

1. O arrendamento financeiro transfere a propriedade do ativo para o arrendatário no fim do prazo desse arrendamento.

2. O arrendatário tem a opção de comprar o ativo. Espera-se que esse valor de compra seja suficientemente mais baixo do que o valor justo à data do exercício da opção de compra.

3. No início do arrendamento fnanceiro deve haver razoável certeza que a opção de compra, ao fnal do contrato, será exercida.

4. O prazo do arrendamento mercantil financeiro não possui relação com a vida econômica do ativo, mesmo que a propriedade não seja transferida.

5. O valor presente dos pagamentos mínimos do arrendamento financeiro totaliza, na época do início do arrendamento, todo o valor justo do ativo arrendado.

Assinale a alternativa que indica todas as afirmativas corretas.

Analise as afirmativas abaixo em relação ao assunto:

1. O arrendamento financeiro transfere a propriedade do ativo para o arrendatário no fim do prazo desse arrendamento.

2. O arrendatário tem a opção de comprar o ativo. Espera-se que esse valor de compra seja suficientemente mais baixo do que o valor justo à data do exercício da opção de compra.

3. No início do arrendamento fnanceiro deve haver razoável certeza que a opção de compra, ao fnal do contrato, será exercida.

4. O prazo do arrendamento mercantil financeiro não possui relação com a vida econômica do ativo, mesmo que a propriedade não seja transferida.

5. O valor presente dos pagamentos mínimos do arrendamento financeiro totaliza, na época do início do arrendamento, todo o valor justo do ativo arrendado.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356552

Contabilidade Geral

Um equipamento industrial foi adquirido por meio de um contrato de arrendamento mercantil financeiro nas seguintes condições:

- Data da aquisição: 01/12/2010.

- 24 parcelas mensais de R$ 30.000,00.

- Uma parcela de R$ 52.406,48 a título de valor residual garantido que deverá ser paga junto com a última parcela mensal.

- A taxa de juros incluída no contrato é 2% a.m. e a empresa pretende ficar com o bem ao final do prazo do contrato de arrendamento.

O valor presente das parcelas do contrato de leasing, em 01/12/2010, era R$ 600.000,00 e o valor justo da máquina na data de início do contrato era R$ 630.000,00. Sabendo-se que a empresa pretende utilizar a máquina por 8 anos, que, ao final deste prazo, a máquina não terá valor de mercado e a empresa adota o método das quotas constantes para depreciação de todos os seus ativos, o resultado do mês de dezembro de 2010, será:

- Data da aquisição: 01/12/2010.

- 24 parcelas mensais de R$ 30.000,00.

- Uma parcela de R$ 52.406,48 a título de valor residual garantido que deverá ser paga junto com a última parcela mensal.

- A taxa de juros incluída no contrato é 2% a.m. e a empresa pretende ficar com o bem ao final do prazo do contrato de arrendamento.

O valor presente das parcelas do contrato de leasing, em 01/12/2010, era R$ 600.000,00 e o valor justo da máquina na data de início do contrato era R$ 630.000,00. Sabendo-se que a empresa pretende utilizar a máquina por 8 anos, que, ao final deste prazo, a máquina não terá valor de mercado e a empresa adota o método das quotas constantes para depreciação de todos os seus ativos, o resultado do mês de dezembro de 2010, será:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354028

Contabilidade Geral

Texto associado

Considere que, em um contrato de arrendamento de determinado ativo, cujo tempo estimado de vida útil seja de cinco anos, tenham sido estabelecidos os seguintes itens: prazo de vigência de 50 meses, soma das prestações com 95% do valor justo do bem na data do início do contrato e uma cláusula que prevê que, no final do contrato, a empresa arrendatária possa exercer a opção de compra, desembolsando um valor que represente cerca de 5% do valor justo do bem na data da opção.

Com base nessa situação hipotética, julgue o item que se segue.

Com base nessa situação hipotética, julgue o item que se segue.

A empresa arrendatária deverá, durante a vigência do contrato, contabilizar a depreciação do bem, calculada numa base sistemática, lançando crédito em conta patrimonial de depreciação acumulada, e débito em conta de resultado, ou de custo no caso de um ativo utilizado na produção.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339857

Contabilidade Geral

Texto associado

A contabilização de componentes patrimoniais obedece à legislação societária e às resoluções do Conselho Federal de Contabilidade (CFC). Acerca da contabilização dos itens patrimoniais, julgue os itens subsequentes.

Em uma operação de arrendamento mercantil financeiro, ao se efetuar reconhecimento subsequente da receita financeira pelo arrendador, deve ser adotado cálculo que reflita a taxa de retorno periódica constante sobre o investimento líquido, uma vez que essa taxa dever ser apropriada durante o prazo do arrendamento em base sistemática e racional.

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319498

Contabilidade Geral

O auditor externo, para certificar-se de que uma operação de leasing se enquadra na classificação de leasing operacional, deve, além de verificar se o arrendamento mercantil não transfere os riscos e benefícios inerentes à propriedade, constatar se

Ano: 2013

Banca:

FUNCAB

Órgão:

CODATA

Prova:

FUNCAB - 2013 - CODATA - Técnico de Administração - Finanças |

Q308049

Contabilidade Geral

A Lei n° 11.638/07, que promoveu alterações na Lei n° 6.404/76, com o objetivo de iniciar o processo de convergência da contabilidade brasileira ao padrão internacional (IFRS), entre muitas mudanças, determinou que a dívida dos contratos de leasing financeiro passasse a figurar no passivo da empresa contratante e que o item integrante do contrato fosse contabilizado no at ivo imobilizado. Esse procedimento exemplifica uma das abordagens mais importantes a serem aplicadas ao processo de registro contábil. Assinale a alternativa que contém essa abordagem.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290463

Contabilidade Geral

Texto associado

A respeito dos conceitos e aplicações das operações de leasing e

derivativos financeiros, julgue os itens que se seguem.

derivativos financeiros, julgue os itens que se seguem.

O arrendamento mercantil será classificado como financeiro se houver transferência integral dos riscos e benefícios inerentes à propriedade do bem objeto do negócio.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272373

Contabilidade Geral

Texto associado

Acerca do tratamento contábil das operações de leasing, julgue os

itens subsecutivos.

itens subsecutivos.

Nas demonstrações contábeis do arrendador, os pagamentos da prestação do arrendamento mercantil operacional serão, durante o prazo do arrendamento mercantil, reconhecidos como despesa em base linear, exceto se outra base sistemática for mais representativa do modelo temporal do benefício do usuário.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264296

Contabilidade Geral

A empresa Biogás S.A. foi contratada pela empresa Aves S.A. para fornecer gás para sua fábrica de processamento de carnes. A Biogás S.A. produz gás a partir de biodigestores que transformam resíduos animais em gás. Como a contratante fica em região sem estrutura, a única fonte de fornecimento de gás é esta. O produtor de gás não tem interesse em fornecer para outras empresas, sendo exclusivo o fornecimento para empresa Aves S.A, por 10 anos. A manutenção, reparos e outros é de responsabilidade da empresa fornecedora do gás. Nesse caso, pode-se afirmar que esse contrato representa

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256005

Contabilidade Geral

Texto associado

Com base nos pronunciamentos técnicos, julgue os itens que se

seguem, acerca de operações de arrendamento mercantil financeiro.

seguem, acerca de operações de arrendamento mercantil financeiro.

O preço de exercício da opção de compra, no momento em que a opção se tornar exercível pelo arrendatário, será o próprio valor de mercado do bem objeto de arrendamento.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256004

Contabilidade Geral

Texto associado

Com base nos pronunciamentos técnicos, julgue os itens que se

seguem, acerca de operações de arrendamento mercantil financeiro.

seguem, acerca de operações de arrendamento mercantil financeiro.

As despesas com manutenção, assistência técnica e serviços relacionados à garantia da operacionalidade do bem arrendado são de responsabilidade do arrendador.

Q254966

Contabilidade Geral

O arrendamento mercantil é classificado como financeiro ou operacional. No arrendamento operacional, há transferência substancial de todos os riscos e benefícios inerentes à propriedade, ao passo que, no financeiro, não há transferência substancial de riscos e benefícios inerentes à propriedade.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-NACIONAL

Prova:

CESPE - 2011 - SEBRAE-NACIONAL - Analista Técnico - Ciências Contábeis |

Q244720

Contabilidade Geral

Texto associado

Considerando os pronunciamentos do CPC acerca do tratamento

dos itens do ativo não circulante, julgue os itens a seguir.

dos itens do ativo não circulante, julgue os itens a seguir.

O arrendamento mercantil cujo prazo de arrendamento cubra a maior parte da vida econômica do bem arrendado consiste em um arrendamento operacional.

Q221019

Contabilidade Geral

É correto afirmar

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Contador |

Q213414

Contabilidade Geral

De acordo com a norma aprovada pela Resolução CFC nº 1.304/10, um contrato de arrendamento mercantil com um prazo de vigência de 6 anos, sem opção de compra, cujo bem arrendado tem uma vida útil estimada de 10 anos deve ser contabilizado pela empresa arrendatária como um arrendamento mercantil:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154749

Contabilidade Geral

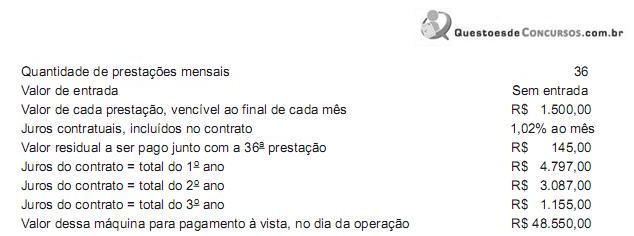

Com o crescimento da carteira de pedidos, uma indústria precisou fazer o arrendamento mercantil de uma máquina nas seguintes condições:

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Analista de Gestão Corporativa - Contador |

Q153476

Contabilidade Geral

Texto associado

Julgue os itens a seguir acerca das operações financeiras diversas

Para que um contrato seja classificado como arrendamento financeiro, é necessário que o valor presente dos pagamentos não ultrapasse noventa por cento do custo do bem e que o prazo contratual seja inferior a setenta e cinco por cento do prazo de vida útil econômica do bem.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Analista de Gestão Corporativa - Contador |

Q153475

Contabilidade Geral

Texto associado

Julgue os itens a seguir acerca das operações financeiras diversas

No caso de um contrato de arrendamento financeiro, a entidade arrendatária deve registrar a diferença entre o valor total das contraprestações, adicionado do valor residual, e o valor do bem arrendado como encargo financeiro a apropriar em conta retificadora das contraprestações e do valor residual.

Q148052

Contabilidade Geral

No Brasil, há duas modalidades de arrendamento mercantil utilizadas: o leasing operacional e o financeiro. Acerca desse assunto, assinale a opção correta.