Questões de Concurso

Sobre arrendamento mercantil ( leasing) em contabilidade geral

Foram encontradas 194 questões

São consideradas fontes de financiamento de longo prazo:

1. A abertura de capital por meio de oferta pública de ações.

2. O aumento de capital por meio de oferta pública de ações.

3. Subscrição de debêntures.

4. Arrendamentos mercantis (leasing).

Assinale a alternativa que indica todas as afirmativas corretas.

No que diz respeito à classificação contábil das operações de arrendamento mercantil, avalie as afirmações a seguir.

I. Um arrendamento mercantil deve ser classificado como financeiro se ele transferir substancialmente todos os riscos e benefícios inerentes à propriedade.

II. Um arrendamento mercantil deve ser classificado como operacional se ele transferir substancialmente todos os riscos e benefícios inerentes à propriedade.

III. A classificação de um arrendamento mercantil como arrendamento mercantil financeiro ou como arrendamento mercantil operacional depende da forma da transação.

IV. A classificação de um arrendamento mercantil como arrendamento mercantil financeiro ou como arrendamento mercantil operacional depende da essência da transação.

Está correto apenas o que se afirma em

Uma entidade efetuou um contrato de arrendamento mercantil de uma sala comercial pelo prazo de 50 anos, sendo que a propriedade da sala comercial será transferida ao arrendatário ao final do contrato.

Assinale a opção que indica o tipo de arrendamento mercantil e a contabilização para o arrendatário, no momento da assinatura do contrato.

Em 31/12/2012, a empresa Serviços & Cia. adquiriu um caminhão por meio de um contrato de arrendamento mercantil financeiro, para ser pago em 6 parcelas anuais e consecutivas no valor de R$ 100.000,00 cada, vencendo a primeira em 31/12/2013. Sabe-se que o valor presente das prestações, na data de início do contrato, era R$ 462.000,00 e que se a empresa Serviços & Cia. tivesse adquirido o caminhão à vista, teria pagado R$ 470.000,00 (valor justo).

Nesse caso, a empresa Serviços & Cia. reconheceu

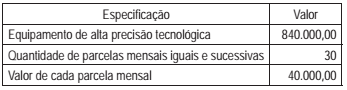

A companhia U, para aumentar sua produtividade, fez uma operação de arrendamento de um equipamento de alta tecnologia, devidamente qualificada e classificada como arrendamento mercantil financeiro, de acordo com todos os parâmetros das normas e legislação pertinente, como segue:

Considere apenas as informações recebidas e os procedimentos técnico-conceituais contábeis para registrar essa operação de arrendamento mercantil financeiro.

Nesse contexto, o registro contábil dessa operação irá

provocar, no balanço da arrendatária (Companhia U), o

aumento, em reais, de

A empresa Não Compro Nada S.A. realizou um contrato de arrendamento mercantil financeiro para a aquisição de um caminhão. O contrato será pago em 36 parcelas mensais de R$ 16.067,50 e uma parcela adicional no valor de R$ 50.000,00 que deverá ser paga juntamente com a 24ª parcela mensal. As demais informações sobre o contrato são as seguintes:

− Data do contrato: 01/12/2016

− Taxa implícita de juros do contrato: 1,2% ao mês

− Valor presente das parcelas em 01/12/2016: R$ 500.000,00

− Valor justo do caminhão em 01/12/2016: R$ 550.000,00

− Vida útil do caminhão para a empresa: 7 anos

− Valor residual esperado de venda do caminhão: R$ 164.000,00

O valor total das despesas que afetaram o resultado de dezembro de 2016, decorrentes do contrato de arrendamento mercantil financeiro citado foi, em reais,

- Prazo do Arrendamento = 60 meses.

- Valor das prestações mensais = R$ 2.000,00. - Valor Residual a ser pago no final = R$ 2.200,00. - Valor presente das prestações e do valor residual = $ 98.375,00. - Valor de mercado da máquina para compra à vista = 103.200,00.

Qual é o valor que deverá ser reconhecido pelo contador, considerando o CPC 06, no item sobre reconhecimento inicial de arrendamento mercantil financeiro?

No que se refere aos livros de escrituração e às previsões legais relativas às demonstrações contábeis, julgue o item a seguir.

Os bens que sejam objeto de arrendamento financeiro integram

o imobilizado da empresa arrendadora.

A classificação das operações de arrendamento mercantil, nos termos do Pronunciamento Técnico CPC 06 (R1), aprovado pela Deliberação CVM n° 645/2010, revisado pela Deliberação CVM n° 718/2013, fundamenta-se no risco e nos benefícios inerentes à propriedade do ativo arrendado.

Nesse contexto, o arrendamento de um ativo é classificado como financeiro quando o(a)

Julgue o item a seguir, relativos aos procedimentos contábeis e à forma correta de registro das transações.

Ao adquirir um veículo por meio de arrendamento mercantil

financeiro, uma entidade deverá registrar o lançamento a

débito desse ativo no imobilizado somente ao final do prazo de

vigência de contrato, haja vista ela não ter a propriedade do

bem.

Um imóvel arrendado poderá ser reconhecido como ativo contábil pela empresa arrendatária caso a entidade passe a controlar os benefícios econômicos esperados desse bem.

O valor residual garantido para um arrendatário é a parte do valor residual garantida por ele ou pela parte a ele relacionada.