Questões de Concurso

Sobre arrendamento mercantil ( leasing) em contabilidade geral

Foram encontradas 194 questões

drawback e com derivativos financeiros, julgue os itens que de 37

a 40.

drawback e com derivativos financeiros, julgue os itens que de 37

a 40.

mensuração de contas patrimoniais.

reflexos no patrimônio das empresas, julgue os itens a seguir.

reflexos no patrimônio das empresas, julgue os itens a seguir.

Mas, no caso do leaseback, o tratamento contábil nacional dispensado ao resultado obtido é diferente do tratamento contábil que lhe é dispensado pelas normas internacionais.

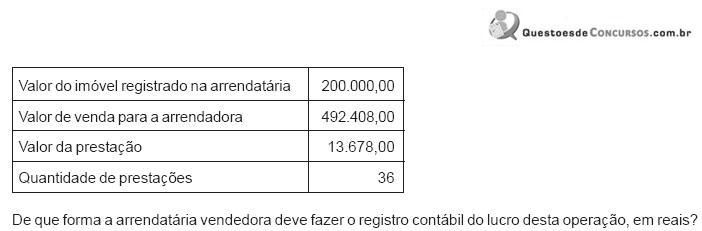

Admita a seguinte operação, feita, em reais, nesta última modalidade:

Segundo o disposto na IAS 17 (International Accounting Standard) — Leases, acerca da caracterização e classificação do leasing, julgue o próximo item.

O leasing é classificado como financeiro, se o prazo de locação

representar 75% ou mais da vida útil econômica do ativo, ou

se o valor presente dos pagamentos mínimos for de 90% ou

mais do valor de mercado.

Sobre a aquisição de ativo via a operação de leasing operacional, assinale a alternativa correta.

Nas operações de arrendamento mercantil, quando os pagamentos e outras contraprestações exigidas no contrato são separados, ou na celebração do contrato, ou quando de sua reavaliação, os pagamentos do arrendamento e aqueles pagamentos de outros elementos devem ser contabilizados separadamente, com base em seus respectivos valores justos. Esses outros pagamentos podem referir-se a outros elementos no contrato (por exemplo, referentes a serviços e custo de insumos).

Qual é o critério que o arrendatário e usuário de serviços deve adotar para a separação desses montantes?

Em 01/01/2016, uma entidade efetuou o contrato de arrendamento mercantil financeiro de um ativo com pagamento em 60 parcelas mensais de R$ 5.000. Na data, o valor presente das parcelas era de R$ 240.000. Já o valor justo do ativo era de R$ 210.000.

De acordo com o Pronunciamento Técnico CPC 06 (R1) -

Operações de Arrendamento Mercantil assinale a opção que

indica por quanto deve ser reconhecido o ativo, em 01/01/2016.

Em 31/12/2015, a Cia. de Minérios adquiriu um caminhão, por meio de arrendamento mercantil financeiro, para ser pago em 5 prestações anuais, iguais e consecutivas, de R$ 80.000,00 cada, vencendo a primeira em 31/12/2016. Sabe-se que o valor presente das prestações era R$ 303.000,00 e que se a Cia. de Minérios tivesse adquirido o caminhão à vista, teria pagado R$ 310.000,00 (valor justo).

Com base nestas informações, a Cia. de Minérios reconheceu

I. Na data de início, o arrendador deve reconhecer os ativos mantidos em arrendamento financeiro em seu balanço patrimonial e deve apresentá-los como recebível ao valor equivalente ao investimento líquido no arrendamento. II. O arrendamento é classificado como arrendamento operacional se transferir substancialmente todos os riscos e benefícios inerentes à propriedade do ativo subjacente. III. Indicadores de situações que, individualmente ou em combinação, também poderiam levar o arredamento a ser classificado como arrendamento financeiro são: (a) se o arrendatário puder cancelar o arrendamento, as perdas do arrendador associadas ao cancelamento são arcadas pelo arrendatário; (b) ganhos ou perdas provenientes da flutuação no valor justo do residual são gerados para o arrendatário; e (c) se o arrendatário tiver a capacidade de continuar o arrendamento por período secundário, com aluguel que seja substancialmente menor que o aluguel de mercado. IV. Arrendador é a entidade que obtém o direito de usar o ativo subjacente por um período de tempo em troca de contraprestação.

Estão corretas apenas as afirmativas

Assinale a opção que indica o valor que deve ser reconhecido pela entidade no momento da aquisição.

Assinale a opção que indica a correta contabilização do fato nas demonstrações contábeis da entidade, em 31/12/2017.

Em 01/01/2017, uma sociedade empresária efetuou um contrato de arrendamento mercantil de um trator, que deverá ser pago em 120 parcelas mensais de R$ 500. O valor presente das parcelas é de R$ 26.800, enquanto o valor justo do trator, na data do contrato, é de R$ 25.000.

A sociedade empresária arrendatária tem a intenção de adquirir o trator ao final dos 120 meses.

Assinale a opção que indica a contabilização correta do trator, em 01/01/2017.