Questões de Concurso

Sobre balancete de verificação em contabilidade geral

Foram encontradas 366 questões

As contas a seguir e os respectivos saldos foram extraídos da contabilidade de uma empresa.

Levando em conta, exclusivamente, essas informações, qual a situação líquida da empresa?

I. Deve evidenciar tanto o saldo das contas patrimoniais incluindo as retificadoras do ativo e passivo, quanto as contas de resultado.

II. Pode conter erros, como lançamentos em contas inadequadas, mesmo que as somas dos débitos e créditos estejam em equilíbrio.

III. Não reflete os saldos de contas de resultado, pois estas são apuradas e encerradas na demonstração do resultado do exercício (DRE) no final do exercício contábil.

IV. Os saldos de débitos e créditos iguais garante que todas as contas foram classificadas corretamente nos lançamentos contábeis.

Estão corretas

Acerca da disciplina de contabilidade geral, e à luz da legislação aplicável, julgue o item a seguir.

O balancete de verificação é utilizado para avaliar a exatidão dos lançamentos contábeis, mas não garante a inexistência de erros.

Com base nessas informações e no balancete hipotético precedente, julgue o item seguinte.

As disponibilidades da empresa em questão totalizam R$ 100.

Com base nessas informações e no balancete hipotético precedente, julgue o item seguinte.

O total do ativo da referida empresa é de R$ 5.500.

(__)Informações bancárias.

(__)Valor dos estoques.

(__)Previsão de custos de colaboradores.

(__)Descritivo societal.

A seguir assinale a alternativa com a ordem correta de cima para baixo:

I. O balancete de verificação pode ser elaborado a qualquer momento do exercício contábil, mas é obrigatório ao final de cada trimestre.

II. Um balancete pode apresentar igualdade entre débitos e créditos, mas isso não garante que não haja erros, pois lançamentos incorretos ou omissões podem ocorrer.

III. No balancete, as contas de resultado, como receitas e despesas, são excluídas, focando apenas no ativo e passivo.

IV. O balancete auxilia na identificação de erros de omissão ou duplicidade de lançamentos, garantindo a correção dos registros contábeis.

V. A estrutura do balancete é composta por três colunas principais: Débito, Crédito e Saldo Final.

Estão CORRETAS apenas

No que se refere ao uso e à elaboração do balancete de verificação contábil, do balanço patrimonial e da demonstração de resultado do exercício, julgue o item subsequente.

Um balancete de verificação deve ter, no mínimo, duas colunas e, no máximo, oito colunas.

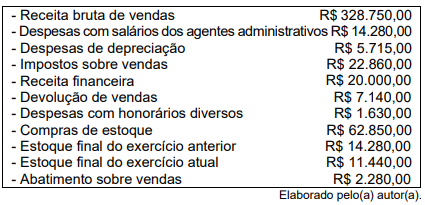

Com base nestas informações, ao elaborar a Demonstração do Resultado do Exercício (DRE), o valor da receita líquida de vendas e o valor do lucro antes das receitas e das despesas financeiras serão, respectivamente,

Uma companhia apresentou um balancete hipotético, na data de 31 de janeiro de 2024. Considere esse balancete, apresentado a seguir, para responder à questão.

Relativamente ao conceito, aos modelos e às técnicas de elaboração de balancetes, julgue o item subsequente.

O balancete é utilizado para fins de verificação,

encerramento de exercício social ou avaliação de ajustes

necessários, sendo muito utilizado para fins de levantamento

do balanço patrimonial, mas, diferentemente do balanço, não

contempla a forma comparativa.

Relativamente ao conceito, aos modelos e às técnicas de elaboração de balancetes, julgue o item subsequente.

O balancete de verificação está associado ao livro-razão,

expressando de forma sintética todas as contas do razão e

seus saldos, podendo apresentar ou não as suas

movimentações.