Questões de Concurso

Sobre balancete de verificação em contabilidade geral

Foram encontradas 355 questões

Julgue o próximo item, que versa sobre o balancete de verificação.

O balancete de verificação permite que sejam identificadas

as inversões, de débito por crédito e de crédito por débito,

ocorridas de forma simultânea em um lançamento contábil.

Considerando-se os componentes do objeto de estudo da contabilidade, é correto afirmar que um aumento no patrimônio que não seja resultante da atuação dos sócios ou acionistas da entidade, nessa condição, pode ser gerado por

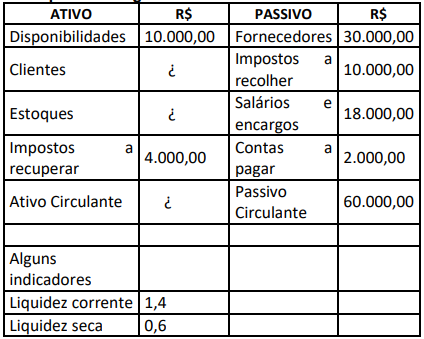

Com base apenas nas informações apresentadas, assinale a alternativa correta que apresenta respectivamente os valores das contas contábeis Clientes e Estoques:

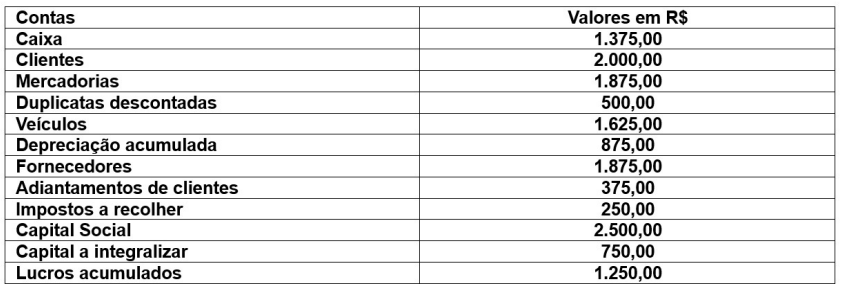

Uma empresa apresentou os seguintes saldos patrimoniais referentes ao exercício de 2023.

Considerando somente as informações apresentadas, o Balancete de Verificação evidenciará o valor dos Resultados Acumulados (Lucros ou Prejuízos) de

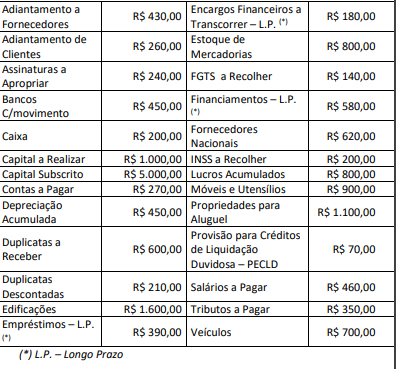

Determinada sociedade empresária evidenciou os seguintes saldos patrimoniais extraídos do Balancete de Verificação em 31/12/2022:

Contas |

R$ |

Bancos conta movimento |

R$ 200,00 |

Caixa |

R$ 120,00 |

Capital Social |

R$ 1.000,00 |

Computadores |

R$ 150,00 |

Contas a Pagar |

R$ 300,00 |

Duplicatas a Receber |

R$ 230,00 |

Equipamentos |

R$ 280,00 |

Estoque de Mercadorias |

R$ 190,00 |

Financiamentos a Pagar a Longo Prazo |

R$ 350,00 |

Fornecedores |

R$ 330,00 |

Impostos a Pagar |

R$ 130,00 |

Lucros Acumulados |

R$ 550,00 |

Marcas e Patentes |

R$ 210,00 |

Móveis |

R$ 180,00 |

Prédio |

R$680,00 |

Salários a Pagar |

R$ 160,00 |

Terrenos |

R$ 400,00 |

Títulos a Pagar a Longo Prazo |

R$ 320,00 |

Veículos |

R$ 500,00 |

Considerando somente as informações apresentadas, em 31/12/2023:

Segundo a Teoria Patrimonialista, as contas podem ser classificadas em dois grupos: contas patrimoniais e contas de resultado. A empresa Cadeiras e Cia apresentou no final do exercício X1 o seguinte balancete:

Conta |

Saldo |

Água e Esgoto |

R$ 15.000,00 |

Duplicatas a Receber |

R$ 100.000,00 |

Despesas Bancárias |

R$ 5.000,00 |

Fornecedores |

R$ 45.000,00 |

Veículos |

R$ 80.000,00 |

Prêmios de Seguro |

R$ 25.000,00 |

A soma das contas patrimoniais corresponde a:

( ) Balancete de verificação é um relatório oficial da empresa e como tal deve seguir o modelo exigido pelo Conselho Federal de Contabilidade;

( ) O balancete de verificação é uma relação de contas extraídas do livro Razão, com seus respectivos saldos devedores e credores;

( ) O balancete de verificação possui apenas duas colunas, sendo uma destinada ao saldo devedor e outra destinada ao saldo credor de cada conta, não sendo permitido o uso do modelo de balancetes com várias colunas destinadas ao movimento das contas;

( ) No balancete de verificação, a soma da coluna do saldo devedor deve ser igual a soma da coluna do saldo credor, pois os lançamentos contábeis são elaborados pelo método das partidas dobradas.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

I. Apresentar o resultado do exercício.

II. Verificar a exatidão dos saldos das contas.

III. Substituir o Balanço Patrimonial.

IV. Registrar as operações financeiras.

Quantos dos itens acima está(ão) CORRETO(S)?

Julgue o item subsequente.

O balancete de verificação contábil é um documento que

fornece uma visão instantânea da saúde financeira de

uma empresa, refletindo seus ativos e passivos em

tempo real.

Julgue o item subsequente.

Após o lançamento dos dados e os saldos gerados em

cada registro no Diário serem transpostos para as folhas

do Razão. Urge, pois, submeter as contas, sua

movimentação no período e respectivos saldos finais a

um procedimento útil chamado balancete de verificação.

Julgue o item subsequente.

O Balancete de Verificação trata-se de um demonstrativo

ou tabela que intermedeia o processo de escrituração e o

balanço. Essa providência intermediária está prevista nas

Normas Brasileiras de Contabilidade e tem, entre outros

fins, o papel de aferir – e evidenciar – a exatidão dos

dados registrados, certificando o contador de que os

somatórios dos débitos e créditos estão completos,

corretos e iguais.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O valor total devido a título de IRPJ e CSL sobre o lucro

equivale a R$ 5.250.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O lucro antes do IR/CSL é de R$ 24.000.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O resultado com mercadorias de 2022 foi de 39.000.

Com base nos dados acima, julgue o item.

Em 31/10/2023, a conta‑contábil “Salários a pagar”,

do Passivo Circulante, evidenciará saldo credor

de 124.500.

Com base nos dados acima, julgue o item.

Após a contabilização das operações, o passivo

circulante da Cia. Sabiá sofrerá um acréscimo

de 186.000.

No balancete da empresa Só Mais foram encontradas as seguintes contas patrimoniais:

1- Duplicatas em aberto.

2- Terrenos em Uso.

3- Adiantamentos de clientes.

4- Adiantamento a Fornecedores.

5- Ações em Tesouraria.

6- Impostos a Recuperar.

7- Caixa.

8- Capital social.

9- Provisão para 13º Salário.

10- Estoque.

11- Reserva de Incentivos Fiscais.

12- Empréstimos e Financiamentos.

Assinale a alternativa que contém apenas contas de Origens de recursos no Patrimônio: