Questões de Concurso

Sobre balancete de verificação em contabilidade geral

Foram encontradas 366 questões

No balancete da empresa Só Mais foram encontradas as seguintes contas patrimoniais:

1- Duplicatas em aberto.

2- Terrenos em Uso.

3- Adiantamentos de clientes.

4- Adiantamento a Fornecedores.

5- Ações em Tesouraria.

6- Impostos a Recuperar.

7- Caixa.

8- Capital social.

9- Provisão para 13º Salário.

10- Estoque.

11- Reserva de Incentivos Fiscais.

12- Empréstimos e Financiamentos.

Assinale a alternativa que contém apenas contas de Origens de recursos no Patrimônio:

I. Estorno de cobrança de taxa bancária no valor de R$ 50,00, ainda não contabilizado.

II. Saque de R$ 600,00, sacado pelo diretor e não contabilizado.

III. Pagamento de Pix em favor de determinada empresa no valor de R$ 450,00, ainda não contabilizado.

IV. Recebimento de boleto no valor de R$ 960,00, ainda não contabilizado.

Sabendo-se que o saldo do livro Razão para a conta bancária era de R$ 2.000,00, o saldo atualizado após a conciliação será de:

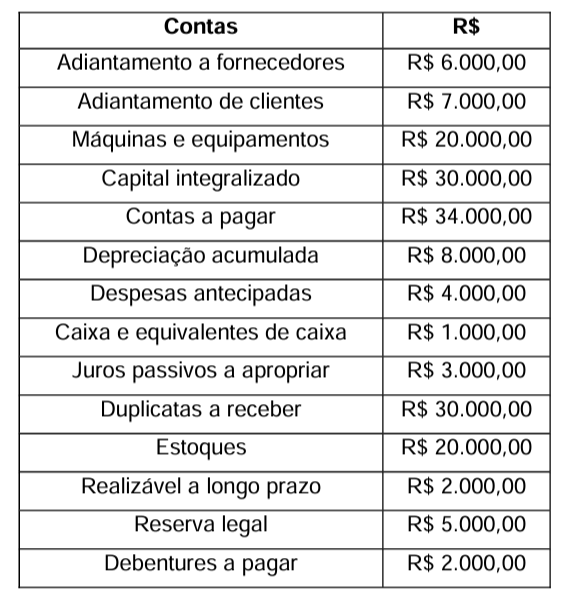

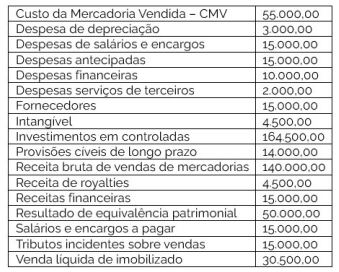

Uma entidade apresentou, no final de 2022, o seu Balancete de Verificação com os saldos nas contas contábeis representados na tabela a seguir.

A partir do balancete apresentado, o valor do ativo apurado é de

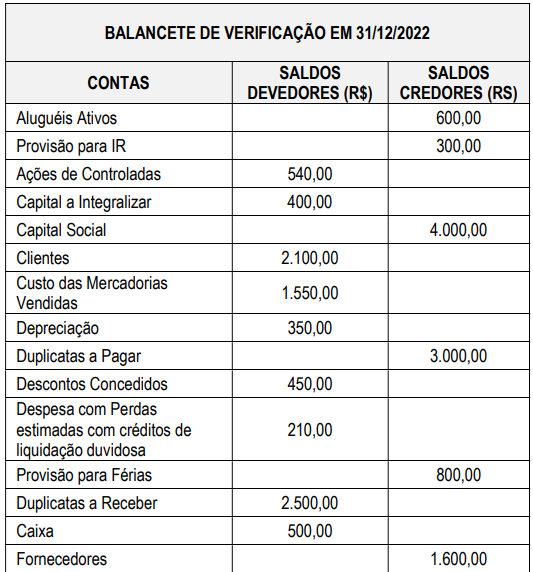

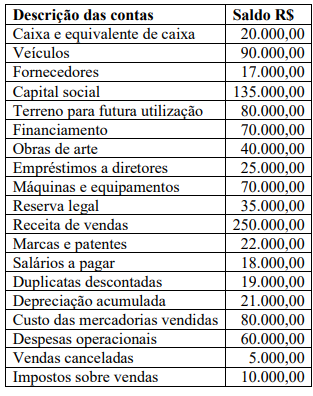

Com base no Balancete de Verificação, assinale a alternativa correta.

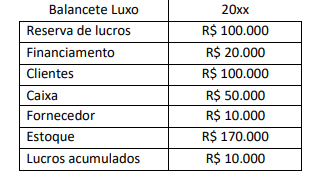

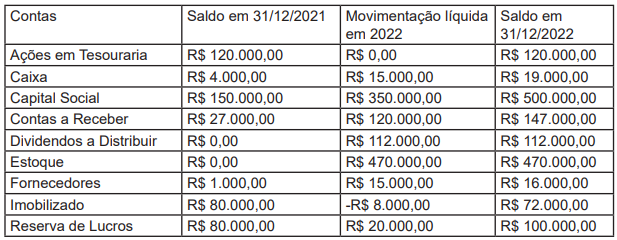

Uma sociedade apresentou o seguinte balancete com as variações do exercício de 2022:

O saldo, em 31/12/2022, do patrimônio líquido, apresentado na demonstração da mutação do patrimônio líquido, é de:

O excerto acima faz referência ao(à):

I. Os saldos para elaboração do balancete de verificação são extraídos diretamente do livro diário da entidade.

II. O fato de o somatório dos saldos devedores ser igual ao somatório dos saldos credores significa que a escrituração contábil está totalmente em conformidade com os fatos contábeis da entidade.

III. O balancete de verificação evidencia uma relação de contas patrimoniais e de resultado com seus respectivos saldos extraídos dos registros contábeis em determinada época.

Com base nessas informações, qual é o lucro líquido?

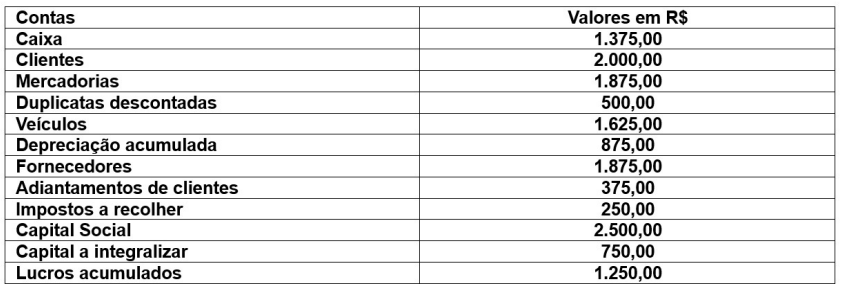

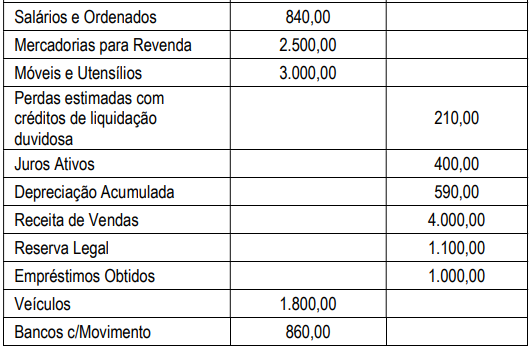

Uma determinada empresa apresentou, em 31/12/2021, o balancete de verificação a seguir:

Marque a opção correta que apresenta o valor do lucro bruto.