Questões de Concurso

Sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 920 questões

“Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos ou ativos equivalentes fossem adquiridos na data do balanço” (Pronunciamento Contábil CPC 00) (R1). Estrutura Conceitual para Elaboração e Divulgação de relatório Contábil – financeiro).

Essa citação diz respeito a qual forma de mensuração dos elementos das demonstrações contábeis?

Com base no disposto na Lei n.º 6.404/1976, julgue o item a seguir, relativos aos critérios de avaliação contábil.

O valor justo é o critério contábil a ser aplicado para a

avaliação dos direitos classificados no ativo imobilizado.

O reconhecimento e mensuração de perda por desvalorização é um assunto tratado pela Resolução do CFC 1.292/10. Conforme o estabelecido por esta norma pode-se afirmar:

I. Se, e somente se, o valor recuperável de um ativo for superior ao seu valor contábil, o valor contábil do ativo deve ser reduzido ao seu valor recuperável. Essa redução representa uma perda por desvalorização do ativo.

II. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado, a menos que o ativo tenha sido reavaliado. Qualquer desvalorização de ativo reavaliado deve ser tratada como aumento do saldo da reavaliação.

III. A perda por desvalorização de ativo não reavaliado deve ser reconhecida na demonstração do resultado do exercício. Entretanto, a perda por desvalorização de ativo reavaliado deve ser reconhecida em outros resultados abrangentes (na reserva de reavaliação) na extensão em que a perda por desvalorização não exceder o saldo da reavaliação reconhecida para o mesmo ativo. Essa perda por desvalorização sobre o ativo reavaliado reduz a reavaliação reconhecida para o ativo.

IV. Depois do reconhecimento da perda por desvalorização, a despesa de depreciação, amortização ou exaustão do ativo deve ser ajustada em períodos futuros para alocar o valor contábil revisado do ativo, menos seu valor residual (se houver), em base sistemática ao longo de sua vida útil remanescente.

Analise as sentenças e assinale a alternativa correta:

1. Estimativa dos fluxos de caixa futuros que a entidade espera obter com esse ativo. 2. Expectativas acerca de possíveis variações no montante ou no período de ocorrência desses fluxos de caixa futuros. 3. Valor do dinheiro no tempo, representado pela atual taxa de juros livre de risco. 4. Preço pela assunção da incerteza inerente ao ativo (prêmio). 5. Fatores, como falta de liquidez, que participantes do mercado iriam considerar ao precificar os fluxos de caixa futuros esperados da entidade, advindos do ativo.

São elementos presentes no cálculo do Valor de Uso do Ativo:

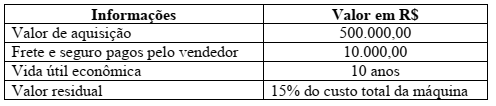

Considere as informações a seguir:

Com base nessas informações, marque a alternativa que apresenta o valor contábil de uma

máquina, ao final do 3° ano de sua incorporação ao imobilizado de uma indústria.

Uma empresa está ingressando em um novo ramo de atuação e adquirindo, à vista, materiais para estocar. No momento da aquisição desses novos materiais, o valor original da transação era de R$32.100,00; o valor realizável líquido era de R$32.500,00; o valor justo dos materiais era de R$31.900,00; e o valor de venda era de R$33.700,00.

De acordo com a Resolução CFC n.° 750/93 e alterações posteriores, a

transação deverá ser contabilizada pelo valor de:

O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser, inicialmente, registrados pelos valores originais das transações, expressos em moeda nacional, pelo Custo histórico. Uma vez integrado ao patrimônio, os componentes patrimoniais, ativos e passivos, podem sofrer variações no custo histórico decorrentes dos seguintes fatores:

I. Custo corrente. Os ativos são reconhecidos pelos valores em caixa, ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis. Os passivos são reconhecidos pelos valores em caixa, ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data, ou no período das demonstrações contábeis; II. Valor realizável. É o valor pelo qual um ativo pode ser trocado, ou um passivo liquidado, entre partes conhecedoras, dispostas a isso, em uma transação sem favorecimentos; III. Valor presente. Os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa, que se espera seja gerado pelo item no curso normal das operações da Entidade. Os passivos são mantidos pelo valor presente, descontado do fluxo futuro de saída líquida de caixa, que se espera seja necessário para liquidar o passivo no curso normal das operações da Entidade; IV. Valor Justo. Os ativos são mantidos pelos valores em caixa, ou equivalentes de caixa, os quais poderiam ser obtidos pela venda em uma forma ordenada. Os passivos são mantidos pelos valores em caixa e equivalentes de caixa, não descontados, que se espera seriam pagos para liquidar as correspondentes obrigações no curso normal das operações da Entidade; V. Atualização monetária. Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis, mediante o ajustamento da expressão formal dos valores dos componentes patrimoniais.