Questões de Contabilidade Geral - Critérios de Avaliação dos Bens Patrimoniais para Concurso

Foram encontradas 880 questões

A tabela abaixo apresenta as aplicações financeiras realizadas por uma empresa no dia 01/12/2017. Na tabela são encontradas as características de cada aplicação, bem como a forma de mensuração definida pela empresa para cada uma delas:

O valor total destas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2017, foi, em reais,

Em determinada data, o Patrimônio Líquido contabilizado da empresa Só Picolés S.A. era R$ 60.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 75.000.000,00. Nesta data, a empresa Sorvete Total S.A. adquiriu 60% das ações da empresa Só Picolés S.A. pagando o valor de R$ 55.000.000,00.

A empresa Sorvete Total S.A. passou a deter o controle da empresa Só Picolés S.A. e a participação dos não controladores é

mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa Só Picolés S.A. Os

valores reconhecidos no grupo Investimentos do balanço individual, e no grupo Intangíveis do balanço consolidado da empresa

Sorvete Total S.A., foram, em reais, respectivamente:

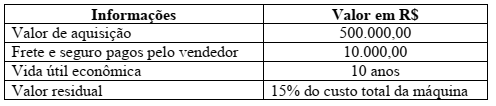

Considere as informações a seguir:

Com base nessas informações, marque a alternativa que apresenta o valor contábil de uma

máquina, ao final do 3° ano de sua incorporação ao imobilizado de uma indústria.

Leia as afirmativas a seguir:

I. O patrimônio líquido representa a diferença entre o ativo e o passivo.

II. É vedado ao auditor exercer atividade ou ligar o seu nome a empreendimentos com finalidades ilícitas.

III. Bens permanentes são bens que possuem vida longa e são adquiridos para serem utilizados na organização (como veículos, máquinas e ferramentas).

Marque a alternativa CORRETA:

INSTRUÇÃO: Em relação a Patrimônio, tomando como base as informações da tabela abaixo,

responda à questão.

O Manual da Contabilidade Aplicada ao Setor Público estabelece os tratamentos contábeis para o ativo imobilizado das entidades do Setor Público, de forma que os usuários das demonstrações contábeis possam analisar informações consistentes acerca do ativo imobilizado no grupo do ativo não circulante. Diante do exposto, analise as afirmativas a seguir.

I. Compreende os bens móveis que têm existência material e que podem ser transportados por movimento próprio ou removido por força alheia sem alteração da substância ou da destinação econômico-social. (Exemplos: máquinas, veículos, dentre outros).

II. Compreende os bens vinculados ao terreno que não podem ser retirados sem destruição ou danos. (Exemplos: imóveis comerciais, viadutos, dentre outros).

III. O custo de um item do imobilizado deve ser reconhecido como ativo sempre que for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade; e se o custo ou valor justo do item puder ser mensurado com segurança. Partindo dessa premissa, o item do imobilizado deve ter uma base monetária confiável.

IV. Quando um item do ativo imobilizado é reavaliado, a depreciação acumulada na data da sua reavaliação deve ser

eliminada contra o valor contábil bruto do ativo, atualizando-se o seu valor líquido pelo valo reavaliado. O valor do

ajuste decorrente da atualização ou da eliminação da depreciação acumulada faz parte do aumento ou da

diminuição no valor contábil registrado.

Estão corretas as afirmativas

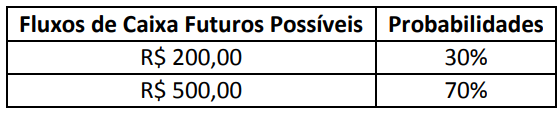

O Ativo A apresenta os seguintes fluxos de caixa futuros possíveis no horizonte de um ano e suas respectivas probabilidades:

Sabe-se que a taxa de juros livre de risco aplicável para fluxos de caixa futuros possíveis no horizonte de um ano é de

3% e o prêmio de risco sistemático para ativo com o mesmo perfil de risco é de 2%. Diante dos dados apresentados e

utilizando o Método 2 da Técnica de Valor Presente Esperado apontada na NBC TG 46 (R2) – Mensuração do valor

justo, qual das alternativas a seguir indica o valor mais próximo do Valor Justo do Ativo A?

Um título público de longo prazo que renderá juros nos termos do contrato foi adquirido por uma companhia que tem liquidez e cotação no mercado.

Conforme o Pronunciamento Técnico CPC 48 do Comitê de Pronunciamentos Contábeis, assinale a opção correta, a respeito do título mencionado na situação hipotética.