Questões de Concurso

Sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 931 questões

• ativos circulantes: R$ 1,5 milhão; • ativos não circulantes: R$ 10 milhões; • passivos circulantes: R$ 1 milhão; • passivos não circulantes: R$ 4,5 milhões.

Os ativos não circulantes da incorporada eram compostos por R$ 1 milhão em contas a receber no longo prazo, R$ 7 milhões em instalações e edifícios, e o restante estava representado por licenças de uso, marcas adquiridas e patentes industriais. No processo de incorporação constatou-se que a empresa incorporada havia concluído o desenvolvimento de um produto de grande aceitação no mercado, mas ele não havia sido contabilizado no ativo da empresa. O valor de R$ 1 milhão foi atribuído ao produto não ativado.

Nessa situação hipotética, a incorporadora registrará, em sua contabilidade, um goodwill no valor de

I Os valores a receber são representados por instrumentos financeiros liquidáveis em dinheiro ou equivalente e, como tais, devem ser avaliados continuamente ao valor justo. II Em geral, os bens em estoque são mensurados ao custo de aquisição ou de fabricação, desde que esses não superem o seu valor realizável líquido. III É possível mensurar o valor justo de propriedades para investimento, contudo, caso não seja possível fazê-lo, de forma confiável e contínua, deve-se utilizar o método do custo nessa mensuração. IV O método de depreciação que se embasa na receita que é gerada pela atividade que inclui a utilização de ativo é o mais apropriado para se reconhecer o desgaste dos bens de produção, por considerar sua efetiva utilização.

Assinale a opção correta.

Quanto às técnicas e ferramentas utilizadas na contabilidade, julgue o item.

A escrituração serve para controlar o impacto de

eventos passados, presentes e futuros no patrimônio.

INSTRUÇÃO: Em relação a Patrimônio, tomando como base as informações da tabela abaixo,

responda à questão.

O Manual da Contabilidade Aplicada ao Setor Público estabelece os tratamentos contábeis para o ativo imobilizado das entidades do Setor Público, de forma que os usuários das demonstrações contábeis possam analisar informações consistentes acerca do ativo imobilizado no grupo do ativo não circulante. Diante do exposto, analise as afirmativas a seguir.

I. Compreende os bens móveis que têm existência material e que podem ser transportados por movimento próprio ou removido por força alheia sem alteração da substância ou da destinação econômico-social. (Exemplos: máquinas, veículos, dentre outros).

II. Compreende os bens vinculados ao terreno que não podem ser retirados sem destruição ou danos. (Exemplos: imóveis comerciais, viadutos, dentre outros).

III. O custo de um item do imobilizado deve ser reconhecido como ativo sempre que for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade; e se o custo ou valor justo do item puder ser mensurado com segurança. Partindo dessa premissa, o item do imobilizado deve ter uma base monetária confiável.

IV. Quando um item do ativo imobilizado é reavaliado, a depreciação acumulada na data da sua reavaliação deve ser

eliminada contra o valor contábil bruto do ativo, atualizando-se o seu valor líquido pelo valo reavaliado. O valor do

ajuste decorrente da atualização ou da eliminação da depreciação acumulada faz parte do aumento ou da

diminuição no valor contábil registrado.

Estão corretas as afirmativas

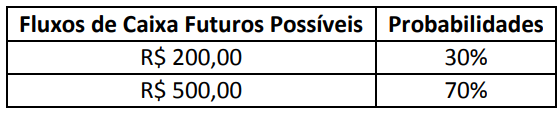

O Ativo A apresenta os seguintes fluxos de caixa futuros possíveis no horizonte de um ano e suas respectivas probabilidades:

Sabe-se que a taxa de juros livre de risco aplicável para fluxos de caixa futuros possíveis no horizonte de um ano é de

3% e o prêmio de risco sistemático para ativo com o mesmo perfil de risco é de 2%. Diante dos dados apresentados e

utilizando o Método 2 da Técnica de Valor Presente Esperado apontada na NBC TG 46 (R2) – Mensuração do valor

justo, qual das alternativas a seguir indica o valor mais próximo do Valor Justo do Ativo A?