Questões de Contabilidade Geral - Critérios de Avaliação dos Bens Patrimoniais para Concurso

Foram encontradas 880 questões

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis.

Determinado bem imobilizado foi adquirido ao custo de

R$ 100.000, sendo sua vida útil estimada em dez anos, sem

valor residual. Em 2014, após oito anos de uso, foram

realizados gastos de R$ 1.000 para manutenção e reparos nesse

imobilizado. Nessa situação, o valor líquido desse imobilizado,

no final de 2014, é igual a R$ 20.000.

Em cada item a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

A Cia. Ithaka fabrica bandeirinhas de papel para festas juninas,

que, em 2011, eram vendidas por R$ 1,50 o metro linear. Uma

estimativa baseada na evidência mais confiável mostrou que o

preço de venda para o ano seguinte seria de R$ 0,80 o metro

linear, haja vista a entrada de uma concorrente que produz

bandeirinhas mais duráveis. No final do exercício de 2011, a

Cia. Ithaka tinha 50.000 metros em estoque, contabilizados por

R$ 0,70 o metro linear. Contudo, uma vistoria identificou

avarias na estocagem e estimou um custo adicional de R$ 0,20

por metro para colocar o produto em condições de

comercialização. Nessa situação, se a Cia. Ithaka mensurar o

estoque de bandeirinhas de papel pelo valor realizável líquido,

os relatórios contábil-financeiros da entidade, em 31/12/2011,

apresentarão o valor total de R$ 5.000,00 para esse ativo.

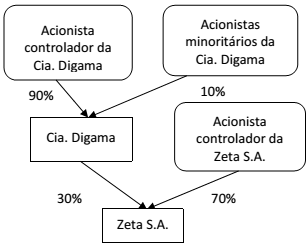

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que:

A Armazéns Gerais Épsilon S.A. é proprietária de diversas instalações ao redor do Brasil. Uma dessas instalações está localizada próximo a uma rodovia que dá acesso a um porto, e foi inaugurada em 1º de março de 2008, quando se estimava que essa instalação teria uma vida útil de 30 anos e nenhum valor residual. Desde então essas estimativas não se modificaram, nem tampouco houve o reconhecimento de quaisquer ajustes para perdas, e a Armazéns Gerais Épsilon S.A. vem depreciando o custo de R$60.000.000 da instalação pelo método da linha reta.

Porém, em fevereiro de 2015, foi anunciado que o porto ao qual a rodovia próxima a essa instalação da companhia dá acesso deverá passar por uma longa reforma. Considerando desde a licitação do projeto até a conclusão das obras, o processo de reforma do porto poderá se estender por mais de 5 anos. Em virtude disso, a administração da Armazéns Gerais Épsilon S.A. acredita que o volume de negócios dessa instalação será comprometido, e decidiu aplicar um teste de redução ao valor recuperável desse ativo. O teste foi concluído em 1º de março de 2015, data em que o valor justo da instalação foi avaliado em R$47.000.000, e o valor em uso foi avaliado em R$40.000.000.

Como a administração da Armazéns Gerais Épsilon S.A. estima que a venda dessa instalação acarretaria despesas de R$3.000.000, o valor líquido pelo qual esse ativo deve ser apresentado em 1º de março de 2015 é de:

As Normas Brasileiras de Contabilidade consideram que os ativos podem sofrer variações em decorrência de alguns fatores uma vez integrados ao patrimônio, como a seguir indicados:

I. Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis.

II. Os ativos são mantidos pelo valor presente, descontado do fluxo de entrada líquida de caixa, que se espera seja gerado pelo item no curso normal das operações da Entidade.

Diante do enunciado, é possível classificar esses

ativos como sendo, respectivamente:

No que concerne aos controles de estoque e aos tributos incidentes sobre as compras e vendas, julgue o item subsecutivo.

A avaliação de estoques por valor arbitrado é um critério válido, sob determinadas condições.

Valor de custo: R$ 500.000,00

Perda por desvalorização reconhecida (em 2013): R$ 100.000,00

Antes de elaborar as suas demonstrações contábeis de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2014 e obteve as seguintes informações:

Valor em uso: R$ 450.000,00

Valor justo líquido das despesas de venda: R$ 390.000,00

Com base nessas informações, o valor que a Cia. Marcas Famosas S.A. deveria ter apresentado em seu Balanço Patrimonial de 31/12/2014, referente a este ativo, era, em reais,

1. Custo corrente

2. Valor realizável

3. Valor presente

4. Valor justo

( ) É o valor pelo qual um ativo pode ser trocado entre partes conhecedoras, dispostas a isso, em uma transação sem favorecimentos

( ) Os ativos são descontados do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da Entidade

( ) Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa, os quais poderiam ser obtidos pela venda em uma forma ordenada

( ) Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis

Assinale a alternativa que mostra a relação correta, de cima para baixo.