Questões de Concurso

Sobre demonstração do resultado abrangente - dra em contabilidade geral

Foram encontradas 170 questões

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512074

Contabilidade Geral

Analise as assertivas e assinale a alternativa que apresenta corretamente apenas Demonstrações Contábeis exigidas pela Lei 6.404/1976.

I. Balanço Patrimonial.

II. Demonstração do Resultado do Exercício.

III. Demonstração do Resultado do Período.

IV. Demonstração do Resultado Abrangente (se companhia a aberta).

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Demonstração do Valor Adicionado (se companhia a aberta)

I. Balanço Patrimonial.

II. Demonstração do Resultado do Exercício.

III. Demonstração do Resultado do Período.

IV. Demonstração do Resultado Abrangente (se companhia a aberta).

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Demonstração do Valor Adicionado (se companhia a aberta)

Ano: 2015

Banca:

IV - UFG

Órgão:

AL-GO

Prova:

CS-UFG - 2015 - AL-GO - Analista Legislativo - Contador |

Q507849

Contabilidade Geral

A mutação que ocorre no patrimônio líquido durante um período que resulta de transações e outros eventos que não derivados de transações com os sócios na sua qualidade de proprietários é denominada

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500209

Contabilidade Geral

De acordo com o CPC 26 (R1), ajustes originados de operações com instrumentos financeiros acarretam mutações no patrimônio líquido durante um período contábil, e resultam de transações e outros eventos não derivados de transações com os sócios. Nas demonstrações contábeis, as mutações dessa natureza são classificadas como:

Q490685

Contabilidade Geral

Julgue o seguinte item, acerca da elaboração das principais demonstrações contábeis previstas pelo CPC.

As transações entre os proprietários da empresa e a própria empresa que geram impacto sobre o patrimônio social classificam-se como resultados abrangentes.

As transações entre os proprietários da empresa e a própria empresa que geram impacto sobre o patrimônio social classificam-se como resultados abrangentes.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489231

Contabilidade Geral

De acordo com as normas emitidas pelo Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativos às demonstrações contábeis.

A demonstração das mutações do patrimônio líquido inclui o resultado abrangente do período, apresentando, separadamente, o montante total atribuível aos proprietários da entidade controladora e, se houver, o montante correspondente à participação de não controladores.

A demonstração das mutações do patrimônio líquido inclui o resultado abrangente do período, apresentando, separadamente, o montante total atribuível aos proprietários da entidade controladora e, se houver, o montante correspondente à participação de não controladores.

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486365

Contabilidade Geral

Uma companhia apresentou, em reais, as seguintes informações no encerramento de seu exercício social:

Lucro líquido do período 50.000,00

Ajustes de avaliação patrimonial 5.000,00

Reclassificação do ajuste de avaliação patrimonial para o resultado 2.000,00

Alíquota conjunta de IR e CSLL 30%

Considerando-se que o lucro líquido do período já inclui a reclassificação do ajuste de avaliação patrimonial, as in- formações recebidas e as determinações do CPC 26(R1), aprovado pela Deliberação CVM n° 676/2011, elaborada a demonstração do resultado abrangente do período, o seu total, em reais, é

Lucro líquido do período 50.000,00

Ajustes de avaliação patrimonial 5.000,00

Reclassificação do ajuste de avaliação patrimonial para o resultado 2.000,00

Alíquota conjunta de IR e CSLL 30%

Considerando-se que o lucro líquido do período já inclui a reclassificação do ajuste de avaliação patrimonial, as in- formações recebidas e as determinações do CPC 26(R1), aprovado pela Deliberação CVM n° 676/2011, elaborada a demonstração do resultado abrangente do período, o seu total, em reais, é

Q483121

Contabilidade Geral

Texto associado

Considere os saldos iniciais e os fatos ocorridos no patrimônio líquido da companhia Horizonte no ano

de 2012 e responda a questão.

Saldos Iniciais da Companhia Horizonte: Capital Social: R$ 12.250, Reserva de Capital: R$ 2.000,

Reserva de Contingência: R$ 2.000 e Outros Resultados Abrangentes: R$ 1.250.

Fatos ocorridos durante o ano de 2012 na Companhia Horizonte:

• Os sócios integralizaram R$ 2.500 em dinheiro;

• Ocorreu resgate de bônus de subscrição no valor de R$ 250;

• A empresa comprou por R$ 1.250 suas próprias ações;

• Lucro líquido do exercício foi de $ 2.142,00;

• As destinações do lucro seguem os seguintes critérios: Reserva Legal, segundo as

determinações societárias; 10% de Reserva Estatutária; 20% de Reserva para Contingência e 15%

para Reserva para Expansão;

• O estatuto da empresa determina que os dividendos mínimos obrigatórios correspondam ao

percentual mínimo exigido do lucro ajustado nos termos da lei societária.

• Nesse período deixaram de existir as razões pelas quais as reservas de contingência de

períodos anteriores foram constituídas.

• No período ocorreram ganhos atuariais sobre aplicações financeiras de longo prazo de R$ 500

e perdas com variação cambial de financiamentos no valor de R$ 1.500.

de 2012 e responda a questão.

Saldos Iniciais da Companhia Horizonte: Capital Social: R$ 12.250, Reserva de Capital: R$ 2.000,

Reserva de Contingência: R$ 2.000 e Outros Resultados Abrangentes: R$ 1.250.

Fatos ocorridos durante o ano de 2012 na Companhia Horizonte:

• Os sócios integralizaram R$ 2.500 em dinheiro;

• Ocorreu resgate de bônus de subscrição no valor de R$ 250;

• A empresa comprou por R$ 1.250 suas próprias ações;

• Lucro líquido do exercício foi de $ 2.142,00;

• As destinações do lucro seguem os seguintes critérios: Reserva Legal, segundo as

determinações societárias; 10% de Reserva Estatutária; 20% de Reserva para Contingência e 15%

para Reserva para Expansão;

• O estatuto da empresa determina que os dividendos mínimos obrigatórios correspondam ao

percentual mínimo exigido do lucro ajustado nos termos da lei societária.

• Nesse período deixaram de existir as razões pelas quais as reservas de contingência de

períodos anteriores foram constituídas.

• No período ocorreram ganhos atuariais sobre aplicações financeiras de longo prazo de R$ 500

e perdas com variação cambial de financiamentos no valor de R$ 1.500.

O valor do resultado abrangente total do período é de:

Q483103

Contabilidade Geral

São receitas e despesas que correspondem a outros resultados abrangentes, exceto:

Q477163

Contabilidade Geral

Com relação à Demonstração do Resultado do Exercício (DRE) e à Demonstração do Resultado Abrangente (DRA), é correto afirmar:

1. A adesão às normas internacionais de contabilidade trouxe, para todas as empresas, a obrigatoriedade de elaborar e publicar a DRE e a DRA.

2. Apesar de as normas internacionais facultarem a elaboração e apresentação dessas demonstrações numa única demonstração, a legislação brasileira, exige que elas sejam apresentadas separadamente.

3. A DRA deve, obrigatoriamente, trazer o resultado líquido apurado na DRE.

4. As empresas de grande porte de capital fechado estão dispensadas de elaborar a DRA.

Assinale a alternativa que indica todas as afirmativas corretas

1. A adesão às normas internacionais de contabilidade trouxe, para todas as empresas, a obrigatoriedade de elaborar e publicar a DRE e a DRA.

2. Apesar de as normas internacionais facultarem a elaboração e apresentação dessas demonstrações numa única demonstração, a legislação brasileira, exige que elas sejam apresentadas separadamente.

3. A DRA deve, obrigatoriamente, trazer o resultado líquido apurado na DRE.

4. As empresas de grande porte de capital fechado estão dispensadas de elaborar a DRA.

Assinale a alternativa que indica todas as afirmativas corretas

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476779

Contabilidade Geral

A perda por desvalorização de ativo não reavaliado deve ser reconhecida na demonstração do resultado do exercício. Entretanto, a perda por desvalorização de ativo reavaliado deve ser reconhecida_____________ , na extensão em que a perda por desvalorização não exceder o saldo da reavaliação reconhecida para o mesmo ativo. Essa perda por desvalorização sobre o ativo reavaliado reduz a reavaliação reconhecida para o ativo.

Assinale a alternativa que preenche corretamente a lacuna do texto.

Assinale a alternativa que preenche corretamente a lacuna do texto.

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466078

Contabilidade Geral

Em relação à Demonstração do Resultado Abrangente, deve ser classificado como Outros Resultados Abrangentes apenas

Q444638

Contabilidade Geral

A Cia Brasil possui 50% das ações da Cia Americana e avalia esse investimento por equivalência patrimonial. O Patrimônio Líquido da Cia Americana em 1º/01/2013 era composto por:

• Capital = $6.000 (6.000 ações)

• Reservas de capital = $2.000

• Reservas de lucro = $2.000

Tendo por base apenas tais informações, sabe-se que em seu Balanço Patrimonial final de 2012 a Cia Brasil reconheceu um total de $5.000 em relação aos seus investimentos na Cia Americana.

Durante 2013 a Cia Americana não registrou nenhuma transação em suas atividades, exceto o aporte de mais $6.000 de capital, sendo emitidas 6.000 novas ações de $1,00 cada. Sabe-se que a Cia Brasil permaneceu com a participação demonstrada no Balanço Patrimonial final de 2012, dado que não dispunha de caixa para novos investimentos em 2013.

Destarte, em decorrência exclusivamente dos eventos narrados sobre sua participação acionária na Cia Americana, ao final de 2013 a Cia Brasil:

• Capital = $6.000 (6.000 ações)

• Reservas de capital = $2.000

• Reservas de lucro = $2.000

Tendo por base apenas tais informações, sabe-se que em seu Balanço Patrimonial final de 2012 a Cia Brasil reconheceu um total de $5.000 em relação aos seus investimentos na Cia Americana.

Durante 2013 a Cia Americana não registrou nenhuma transação em suas atividades, exceto o aporte de mais $6.000 de capital, sendo emitidas 6.000 novas ações de $1,00 cada. Sabe-se que a Cia Brasil permaneceu com a participação demonstrada no Balanço Patrimonial final de 2012, dado que não dispunha de caixa para novos investimentos em 2013.

Destarte, em decorrência exclusivamente dos eventos narrados sobre sua participação acionária na Cia Americana, ao final de 2013 a Cia Brasil:

Q444633

Contabilidade Geral

A empresa Goiana é a agroindústria brasileira que lidera o mercado de polpa de Pequi em conserva e se orgulha de ser responsável por toda cadeia produtiva. Além desse produto, a empresa Goiana desenvolveu a tecnologia para produzir biodiesel a partir do caroço dessa fruta. De acordo com os dirigentes da empresa Goiana, partindo de mudas preparadas em laboratório, a produção do pequizeiro inicia-se de 4 a 5 anos após o plantio. Trata-se de uma árvore que atinge seu ápice de produção aos 200 anos, podendo viver até 1.200 anos. Todavia, a empresa Goiana registrou a patente de uma modificação genética, gerando o PequiH55. Trata-se de uma árvore híbrida que inicia sua vida produtiva em nível máximo aos 10 anos, além de possuir um caroço 3 vezes maior, comparativamente ao pequizeiro encontrado na natureza.

De acordo com o texto , os resultados abrangentes gerados da exploração de pequis da empresa Goiana são evidenciados:

De acordo com o texto , os resultados abrangentes gerados da exploração de pequis da empresa Goiana são evidenciados:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q438823

Contabilidade Geral

O Pronunciamento Técnico CPC 26 (R1), aprovado pela Deliberação CVM no 676/2011, que trata da apresentação das Demonstrações Contábeis, apresenta o entendimento técnico-conceitual de que o resultado do período é o total das receitas deduzido dos(as)

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q438817

Contabilidade Geral

O Pronunciamento Técnico CPC 26 (R1) apresenta no título Definições, item 7, os termos a serem utilizados no Pronunciamento e os seus respectivos significados.

Nesse contexto das definições, todas as mutações patrimoniais, que não as transações de capital com os sócios, integram as demonstrações das(os)

Nesse contexto das definições, todas as mutações patrimoniais, que não as transações de capital com os sócios, integram as demonstrações das(os)

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435384

Contabilidade Geral

Com relação à contabilização de investimentos em coligadas e controladas, julgue o item a seguir, desconsiderando qualquer efeito tributário.

Considere que a participação societária mantida entre a Cia. Alfa e a coligada Beta tenha reduzido em outubro de 2013 e que a Cia. Alfa tenha continuado a avaliar esse investimento pelo método da equivalência patrimonial. Nessa situação, a Cia. Alfa deveria reconhecer, em 2013, como receita na demonstração do resultado do exercício, a receita previamente reconhecida em outros resultados abrangentes, proporcionalmente à redução na participação societária.

Considere que a participação societária mantida entre a Cia. Alfa e a coligada Beta tenha reduzido em outubro de 2013 e que a Cia. Alfa tenha continuado a avaliar esse investimento pelo método da equivalência patrimonial. Nessa situação, a Cia. Alfa deveria reconhecer, em 2013, como receita na demonstração do resultado do exercício, a receita previamente reconhecida em outros resultados abrangentes, proporcionalmente à redução na participação societária.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427323

Contabilidade Geral

Com os saldos das contas de resultado apresentados abaixo, elabore a Demonstração de Resultado.

Custo das Mercadorias Vendidas R$78.530,00

Despesa com Tributos Sobre o Lucro R$17.577,00

Despesas Administrativas R$13.740,00

Despesas com Vendas R$43.510,00

Despesas Financeiras R$3.720,00

Despesas Gerais R$21.820,00

ICMS Incidente Sobre Vendas R$16.450,00

Outras Despesas Operacionais R$2.120,00

Receita Bruta de Vendas R$235.000,00

Receita de Equivalência Patrimonial R$3.450,00

Receitas Financeiras R$1.780,00

Vendas Canceladas R$1.750,00

Com base na Demonstração de Resultados elaborada, assinale a opção CORRETA.

Custo das Mercadorias Vendidas R$78.530,00

Despesa com Tributos Sobre o Lucro R$17.577,00

Despesas Administrativas R$13.740,00

Despesas com Vendas R$43.510,00

Despesas Financeiras R$3.720,00

Despesas Gerais R$21.820,00

ICMS Incidente Sobre Vendas R$16.450,00

Outras Despesas Operacionais R$2.120,00

Receita Bruta de Vendas R$235.000,00

Receita de Equivalência Patrimonial R$3.450,00

Receitas Financeiras R$1.780,00

Vendas Canceladas R$1.750,00

Com base na Demonstração de Resultados elaborada, assinale a opção CORRETA.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame

|

CFC - 2013 - CFC - Técnico em Contabilidade - 2º Exame |

Q426657

Contabilidade Geral

Texto associado

Uma sociedade empresária apresentou em 31.12.2012 as seguintes informações:

Com base nessas informações, assinale a opção que apresenta o Resultado Abrangente Total do Período.

Q404571

Contabilidade Geral

Assinale V, para verdadeiro, e F, para falso, nos itens a seguir ao enunciado.

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

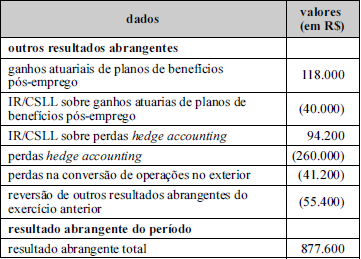

Q403178

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens , relativos à elaboração de demonstrações contábeis.

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.