Questões de Concurso

Sobre demonstração do resultado abrangente - dra em contabilidade geral

Foram encontradas 174 questões

Além da elaboração da Demonstração do Resultado do Exercício existe a obrigatoriedade de elaboração da Demonstração do Resultado Abrangente do Exercício.

Quais itens compreendem as receitas e despesas que são identificadas como outros resultados abrangentes?

1. Variações na reserva de reavaliação quando permitidas legalmente.

2. Ganhos e perdas atuariais em planos de pensão com contribuição definida.

3. Ganhos e perdas derivados de conversão de demonstrações contábeis de operações no exterior.

4. Ganhos e perdas resultantes de investimentos em instrumentos patrimoniais designados ao valor justo por meio de outros resultados abrangentes.

5. Parcela efetiva de ganhos e perdas de instrumentos de hedge em operação de hedge de fluxo de caixa e os ganhos e perdas em instrumentos de hedge que protegem investimentos em instrumentos patrimoniais mensurados ao valor justo por meio de outros resultados abrangentes.

Assinale a alternativa que indica todos os itens corretos.

Analise as afirmativas abaixo e assinale a alternativa correta. Conforme NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis “As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade”. No item 10 da mencionada Norma é determinado o Conjunto Completo de demonstrações contábeis, analise os itens a seguir e verifique quais demonstrações fazem parte deste conjunto:

I. balanço patrimonial ao final do período;

II. demonstração do resultado abrangente do período;

III. demonstração dos fluxos de caixa do período;

IV. demonstração dos lucros e prejuízos acumulados;

V. demonstração do resultado do período;

VI. demonstração das mutações do patrimônio líquido do período;

Assinale a alternativa correta:

Conforme Lei No 6.404/76 compilada com suas atualizações, as companhias abertas devem elaborar ao final de cada exercício social, um conjunto de demonstrações financeiras. Analise os itens a seguir e verifique quais demonstrações fazem parte deste conjunto.

I. Balanço Patrimonial.

II. Demonstração dos lucros ou prejuízos acumulados.

III. Demonstração do resultado do exercício.

IV. Demonstração do resultado do período abrangente.

V. Demonstração dos fluxos de caixa.

VI. Demonstração do Valor Adicionado.

Assinale a alternativa correta:

− Aplicação financeira no valor de R$ 100.000,00 em títulos que rendem 3% ao mês (juros compostos). A Cia. classificou estes títulos como mensurados ao valor justo por meio de outros resultados abrangentes. − Aquisição por R$ 300.000,00, à vista, de 40% de uma investida no exterior que possui como moeda funcional o Euro (€).

Em 31/12/2017, ao converter as demonstrações contábeis da coligada para Reais, a Cia. Só Papel verificou que o lucro líquido apurado pela investida era R$ 50.000,00 e que o valor dos ajustes acumulados de conversão era R$ 20.000,00 negativos. Na mesma data, o valor justo da aplicação financeira era R$ 101.000,00.

O impacto reconhecido pela Cia. Só Papel na Demonstração do Resultado Abrangente de 2017, exclusivamente em relação a essas duas transações, desconsiderando o lucro líquido do período e os possíveis efeitos tributários, foi, em reais,

Outros resultados abrangentes compreendem itens de receita e despesa (incluindo ajustes de reclassificação), que não são reconhecidos na demonstração do resultado.

Os componentes dos outros resultados abrangentes não incluem:

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

Os resultados abrangentes de empresas investidas,

independentemente da metodologia de mensuração e avaliação

adotada, deverão ser apresentados na demonstração do

resultado abrangente, como outros resultados abrangentes.

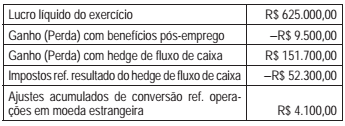

Considere os valores a seguir, extraídos dos registros contábeis da Cia. M, ao final do exercício de 2016.

O resultado abrangente do período, em reais, da Cia. M,

em 2016, totaliza

De acordo com o previsto no CPC 26 (R1), item 81A, a Demonstração do Resultado e Outros Resultados Abrangentes (Demonstração do Resultado Abrangente - DRA) deve apresentar, além das seções da demonstração do resultado e de outros resultados abrangentes:

I. O total do resultado bruto do período, por natureza da operação, deduzido do resultado de equivalência patrimonial.

II. O total de outros resultados abrangentes.

III. O resultado abrangente do período, sendo o total do resultado e de outros resultados abrangentes.

Assim sendo, estão CORRETAS as afirmativas:

Um exemplo de item detalhado como outros resultados abrangentes é:

Ao final do exercício de 2016, uma companhia apresentou na DRE um lucro líquido de R$ 578.950,00. Os dados apresentados, a seguir, referem-se a itens de receita e despesa não reconhecidos na demonstração do resultado.

Perdas derivadas de conversão de demonstrações contábeis de operações no exterior R$ 5.500,00

Ganhos na remensuração de ativos financeiros disponíveis para venda R$ 52.000,00

Tributos sobre ganhos na remensuração de ativos financeiros disponíveis para venda R$ 17.680,00

Ganho com hedge de fluxo de caixa R$ 67.500,00

Tributos sobre ganhos do hedge de fluxo de caixa R$ 22.950,00

Considerando as informações apresentadas, qual o valor do resultado abrangente da companhia a ser reportado ao final

do exercício de 2016?

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

As mutações na reserva de reavaliação, quando permitidas

legalmente, e ganhos e perdas derivados de conversão de

demonstrações contábeis de operações no exterior estão

incluídos nos componentes de outros resultados abrangentes

que figuram na demonstração de resultado abrangente (DRA).