Questões de Concurso

Sobre demonstração do resultado abrangente - dra em contabilidade geral

Foram encontradas 170 questões

Nesse contexto, se a entidade apresentar os componentes dos outros resultados abrangentes antes dos seus respectivos efeitos tributários, estes mesmos efeitos tributários devem ser apresentados em

Na primeira linha da demonstração do resultado abrangente, quando apresentada em demonstrativo próprio, figura o valor do lucro líquido do exercício, apurado na demonstração do resultado do exercício

O conjunto completo de demonstrações contábeis de uma sociedade empresária limitada engloba o balanço patrimonial, a demonstração do resultado do exercício, a demonstração do resultado abrangente, a demonstração das mutações do patrimônio líquido, a demonstração dos fluxos de caixa, a demonstração do valor adicionado e as notas explicativas.

I. Variações na reserva de reavaliação quando permitidas legalmente.

II. Ajustes de avaliação patrimonial relativo à efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

III. Ganhos e perdas derivados de conversão de demonstrações contábeis de operações no exterior.

Estão corretas as afirmações:

A respeito do patrimônio das entidades e dos seus componentes, julgue os itens subsecutivos.

subsequentes.

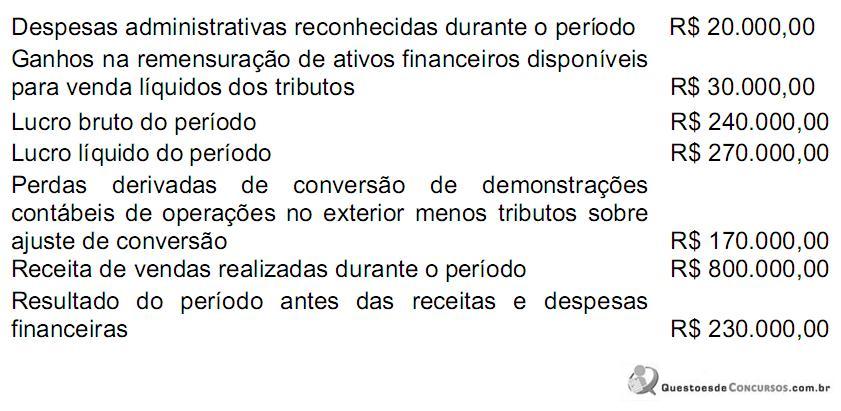

Na Demonstração do Resultado Abrangente, elaborada a partir dos dados fornecidos, o valor do Resultado Abrangente é igual a:

modificaram e os pronunciamentos do CPC, julgue os próximos

itens, acerca de demonstrações contábeis.

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

I O objetivo das demonstrações contábeis é fornecer informações úteis para a tomada de decisão econômica pelos agentes econômicos, por isso devem conter informações relevantes, completas, neutras e livres de erros.

II As notas explicativas, por serem complementares, são dispensáveis para microempresas e microempreendedores individuais.

III É dispensável a publicação da demonstração dos resultados abrangentes em relatório próprio quando ela é apresentada dentro da demonstração de mutações do patrimônio líquido.

IV A demonstração de lucros e prejuízos acumulados é facultativa, pois não compõe o rol de demonstrações contábeis obrigatórias.

Assinale a opção correta.

Na contabilidade os dados constantes do Balanço Patrimonial são melhor interpretados por meio das demonstrações contábeis que explicam a realidade de suas contas. De acordo com o exposto correlacione, adequadamente, as colunas de acordo com a função de cada demonstração apresentada.

1. DRE.

2. DMPL.

3. DOAR.

4. DFC.

5. DLPAC.

( ) Variação da conta lucros acumulados.

( ) Aumento ou diminuição do Patrimônio Líquido.

( ) Variação das disponibilidades.

( ) Variação do capital circulante líquido.

( ) Variação das contas do patrimônio líquido.

A sequência está correta em

A DRA deve ser apresentada na demonstração das mutações do patrimônio líquido (DMPL).

Com relação às normas e instituições internacionais de contabilidade e à adequação da contabilidade brasileira aos padrões internacionais, julgue o próximo item.

A demonstração do resultado abrangente do exercício foi uma

das contribuições das normas internacionais aceitas pela

contabilidade brasileira. Contudo, diferentemente do que

possibilita a norma internacional, a demonstração não poderá

ser apresentada como continuidade da demonstração de

resultado do exercício, devendo ser apresentada em relatório

à parte ou dentro da demonstração de mutações do patrimônio

líquido.

A demonstração do resultado abrangente pode ser incorporada à demonstração de mutações do patrimônio líquido; nesse caso, a demonstração do resultado abrangente deve ser iniciada pelo resultado líquido do período, conforme apurado na demonstração do resultado do exercício.