Questões de Concurso

Sobre demonstração do resultado abrangente - dra em contabilidade geral

Foram encontradas 174 questões

No conjunto completo das Demonstrações Contábeis, de acordo com o Pronunciamento Técnico CPC 26 - Apresentação das Demonstrações Contábeis, está a Demonstração do Resultado Abrangente.

Assinale a opção que indica o item que deve ser evidenciado na Demonstração como “Outros Resultados Abrangentes”.

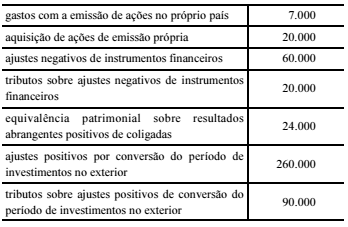

A tabela a seguir apresenta informações, com valores em reais, extraídas da contabilidade do exercício de 20XX de uma empresa.

De acordo com os dados da tabela, e considerando que, no

exercício de 20XX, a referida empresa apurou lucro líquido de

R$ 120.000, então o valor, em reais, apurado pela empresa a título

de outros resultados abrangentes no período foi de

A partir dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), novos parâmetros para a contabilidade brasileira foram estabelecidos, incluindo as demonstrações contábeis a serem apresentadas. De acordo com os pronunciamentos do CPC, julgue os itens seguintes.

I- A demonstração dos resultados abrangentes deve ser apresentada como coluna da demonstração de mutações do patrimônio líquido.

II- Na demonstração dos fluxos de caixa, os eventos que impactam o caixa devem ser classificados, no mínimo, em atividades operacionais, atividades de investimento e atividades de financiamento.

III- A demonstração do resultado do exercício inicia-se pela receita bruta de vendas, seguida pela dedução dos impostos, devoluções e abatimentos.

Assinale a opção correta.

De acordo com a legislação societária, os princípios de contabilidade e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte, relativo a demonstrações contábeis.

Situação hipotética: Em 31/12/2016, uma empresa evidenciou as seguintes informações em sua demonstração do resultado do exercício.

Assertiva: Nessa situação, no mesmo período, se essa empresa

tiver verificado outros resultados abrangentes no valor de

R$ 81 mil, negativos, então o total de resultado abrangente

evidenciado na demonstração de resultado abrangente será

igual a R$ 1.610.000.

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

O conjunto completo de demonstrações contábeis a ser

apresentado pelas sociedades constituídas por ações inclui a

demonstração das mutações do patrimônio líquido, a qual

deverá conter o resultado abrangente do período, exceto

quando houver demonstração do resultado abrangente

apresentada em separado.

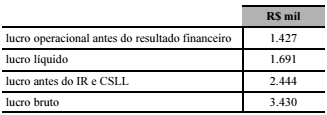

A partir das informações apresentadas na tabela precedente,

é correto afirmar que, na demonstração do resultado abrangente,

o valor do lucro abrangente é igual a

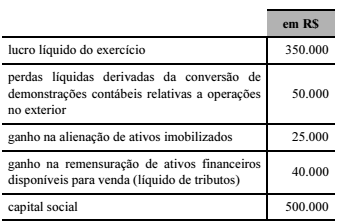

As informações do Quadro 01 a seguir, expressas em milhares de reais, foram obtidas dos registros contábeis de uma empresa que elabora suas demonstrações contábeis de acordo com as normas emitidas pelo Comitê de Pronunciamentos Contábeis (CPC).

A partir das informações do quadro e das definições do CPC 26

(R1), o resultado abrangente do período é:

Com referência à elaboração de demonstrações contábeis, julgue o item seguinte à luz da legislação societária, dos princípios fundamentais da contabilidade e dos pronunciamentos contábeis do CPC.

Resultado abrangente é o conjunto de mudanças verificadas no

patrimônio durante um determinado período, exceto as

resultantes de investimentos dos sócios e distribuições aos

sócios.

Na contabilidade os dados constantes do Balanço Patrimonial são melhor interpretados por meio das demonstrações contábeis que explicam a realidade de suas contas. De acordo com o exposto correlacione, adequadamente, as colunas de acordo com a função de cada demonstração apresentada.

1. DRE.

2. DMPL.

3. DOAR.

4. DFC.

5. DLPAC.

( ) Variação da conta lucros acumulados.

( ) Aumento ou diminuição do Patrimônio Líquido.

( ) Variação das disponibilidades.

( ) Variação do capital circulante líquido.

( ) Variação das contas do patrimônio líquido.

A sequência está correta em

I. O lucro retido representa os movimentos de entrada e saída durante o período considerado. II. O balanço patrimonial apresenta uma descrição sintética da posição financeira da empresa em certa data. III. A demonstração de lucros retidos permite que se faça a conciliação do lucro líquido, obtido em certo exercício. IV. A demonstração de fluxos de caixa representa o valor acumulado de todos os lucros que foram retidos na empresa. V. A demonstração do resultado do exercício fornece uma síntese financeira dos resultados operacionais da empresa durante certo período.

Estão corretas apenas as afirmativas

Em relação à Demonstração do Resultado Abragente − DRA pode-se afirmar que:

I. A legislação societária desobriga a apresentação desta demonstração para todas as sociedades por ações, que na data do balanço possuam Patrimônio Liquido em valor superior a dois milhões de reais.

II. Conforme o disposto na Lei no 6.404/1976 e alterações posteriores, deve ter seus itens integralmente evidenciados e especificados nas Notas Explicativas, se a entidade for uma companhia fechada.

III. A legislação societária brasileira vigente exige que essa demonstração seja incluída como item específico na Demonstração do Resultado do Exercício logo após a apuração do Resultado das operações correntes.

Está INCORRETO o que se afirma em

A respeito da apuração de resultados e da constituição de reservas matemáticas e fundos das EFPC, julgue o item seguinte.

Para haver o encerramento do exercício social, o superávit da

gestão previdencial deve corresponder a débito na conta

8.0.0.0.00.00.00.

Acerca de demonstrações contábeis, julgue o item a seguir.

Na demonstração do resultado abrangente, o lucro líquido do

período será apresentado como outros resultados abrangentes.