Questões de Concurso

Sobre demonstração do resultado abrangente - dra em contabilidade geral

Foram encontradas 174 questões

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

• lucro líquido do período: R$ 500.000,00; • perdas atuariais em planos de pensão com benefício definido: R$ 100.000,00; • aquisição de ações de emissão própria: R$ 50.000,00; • ganhos de conversão de demonstrações contábeis de operações no exterior: R$ 50.000,00; • perdas na alienação de ativos intangíveis: R$ 50.000,00; • perda estimada de créditos de liquidação duvidosa: R$ 50.000,00; • perdas com parcela efetiva de instrumentos de hedge em hedge de fluxo de caixa: R$ 50.000,00.

Com base nas informações apresentadas, é correto afirmar que, na demonstração do resultado abrangente, o valor apurado do resultado abrangente do período foi de

(__)É uma importante ferramenta de análise gerencial, pois, respeitando o princípio de competência de exercícios, atualiza o capital próprio dos sócios, através do registro no resultado das receitas e despesas incorridas, porém de realização financeira “incerta”, uma vez que decorrem de investimentos de longo prazo, sem data prevista de resgate ou outra forma de alienação.

(__)Na prática o resultado abrangente visa apresentar os ajustes efetuados no Patrimônio Líquido como se fosse um lucro da empresa, por exemplo, a conta ajuste da avaliação patrimonial, registra as modificações de ativos e passivos a valor justo, que pelo princípio da competência não entram na DRE, no entanto, no lucro abrangente estas variações serão computadas, a fim de apresentar o lucro o mais próximo da realidade econômica da empresa.

(__)Segundo o pronunciamento do CPC a apresentação do resultado abrangente deve ser feita separada da Demonstração do Resultado do Exercício - DRE e da Demonstração das Mutações do Patrimônio Líquido – DMPL.

(__)A entidade deve divulgar em notas explicativas os ajustes de reclassificação relativos a componentes dos outros resultados abrangentes.

Respondidos os itens a sequência CORRETA é:

• Venda à vista de mercadorias por R$ 250.000,00, que havia lhe custado R$ 200.000,00. • Pagamento de duplicata de fornecedor no valor de R$ 30.000,00, com um desconto de 5%. • Apropriação da despesa operacional de folha de pagamento no valor de R$ 15.000,00, que será paga no mês seguinte. • Na conciliação do extrato bancário, notou-se que foi cobrada da empresa uma despesa de juros contratuais de R$ 4.500,00. • Pagamento da conta de energia elétrica que foi apropriada no mês anterior, no montante de R$ 1.500,00.

Dadas as operações, pode-se afirmar que o resultado líquido do mês foi de

( ) As demonstrações contábeis devem ser elaboradas no pressuposto da continuidade. ( ) O ativo deve ser classificado como circulante quando se espera que seja realizado após doze meses da data do balanço. ( ) As alterações no patrimônio líquido da entidade entre duas datas de balanço devem refletir o aumento ou a redução nos seus ativos líquidos durante o período. ( ) As entidades devem divulgar informações que permitam aos usuários das demonstrações contábeis avaliarem seus objetivos, políticas e processos de gestão de capital. ( ) A entidade deve apresentar na Demonstração do Resultado Abrangente, ou nas notas explicativas, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante por ação.

A sequência correta é

I - O Balanço Patrimonial descreve e explica as características principais do desempenho da entidade.

II - A Demonstração do Resultado Abrangente do período compõe o conjunto completo de demonstrações contábeis.

III - As demonstrações contábeis devem representar apropriadamente a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

IV - Os relatórios e as demonstrações apresentados fora das demonstrações contábeis são tratados por normas específicas emitidas pelo CFC - Conselho Federal de Contabilidade.

V - Quando a entidade não aplicar um requisito de norma, interpretação ou comunicado técnico, deve divulgar que a administração concluiu que as demonstrações contábeis apresentam, de forma apropriada, a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

Está correto apenas o que se afirma em

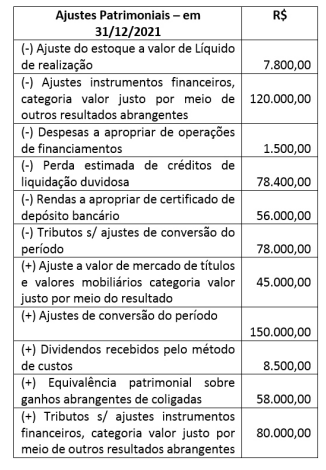

Considerando-se apenas as informações apresentadas na tabela, e de acordo com o CPC 26 (R1) – Apresentação das Demonstrações Contábeis –, sabe-se que o lucro líquido do exercício em 31/12/2021 foi de R$ 250.000,00.

É correto afirmar que o saldo da Demonstração de Resultado Abrangente, em reais, em 31/12/2021, foi de

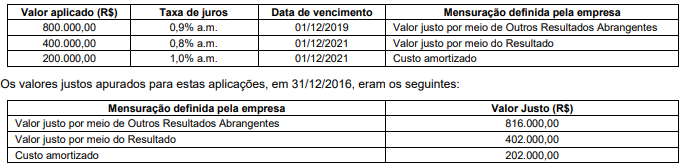

No Balanço Patrimonial de 31/12/2016, os valores que deveriam ter sido evidenciados para os títulos mensurados ao valor justo por meio de Outros Resultados Abrangentes, para os títulos mensurados ao valor justo por meio do Resultado e para os títulos mensurados ao custo amortizado eram, respectivamente e em reais:

_______ pode englobar qualquer período, em geral são preparadas mensal, trimestral e anualmente e reflete o desempenho da empresa durante o período.

Assinale a alternativa que preencha corretamente a lacuna.

Para fins de evidenciação, os componentes dos outros resultados abrangentes são sempre apresentados líquidos dos seus respectivos efeitos fiscais.

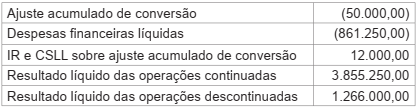

O item 81 do Pronunciamento Técnico CPC 26 (R1), aprovado pela Deliberação CVM nº 676/2011 estabelece que a entidade deve apresentar a Demonstração do Resultado do período e a Demonstração do Resultado Abrangente do período. No contexto da Demonstração do Resultado Abrangente, analise as seguintes informações apresentadas pela companhia de capital aberto YYY.

Considerando-se as informações da companhia YYY e as normas contábeis em vigor, o valor do Resultado Abrangente

do período, em reais, é

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A demonstração do resultado abrangente complementa a

demonstração do resultado do exercício com aqueles

resultados abrangentes que não puderam ser contemplados

nesta última.

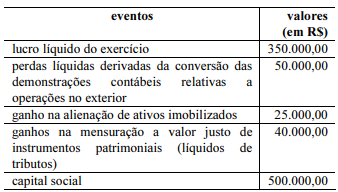

A partir das informações anteriores, é correto afirmar que, na demonstração do resultado abrangente, o valor do lucro abrangente, em reais, será igual a

I ganhos e perdas originados da conversão de demonstrações contábeis de empresas com operações com o exterior.

II ajustes originados de avaliação patrimonial e relativos a ganhos e perdas na mensuração de ativos financeiros disponíveis para venda.

III ajuste de avaliação patrimonial relativo a efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

IV ganhos e perdas atuariais em planos de pensão que geram benefícios a empregados.

V despesas antecipadas contabilizadas no ativo circulante e reconhecidas à medida que o tempo transcorre e em estrita obediência ao regime de competência.

Estão certos apenas os itens

I resultado líquido do período.

II cada item dos outros resultados abrangentes classificados conforme sua natureza.

III parcela dos outros resultados abrangentes de empresas investidas reconhecidas por meio do método de equivalência patrimonial.

IV resultado abrangente do período.

V receitas e rendimentos ganhos no período atual ou no período anterior, independentemente da sua realização em moeda.

Estão certos apenas os itens

Reconhecimento é o processo de captação para inclusão no balanço patrimonial ou na demonstração do resultado e na demonstração do resultado abrangente de item que atenda à definição de um dos elementos das demonstrações contábeis – ativo, passivo, patrimônio líquido, receita ou despesa. Considerando o exposto, analise as assertivas a seguir:

I. Somente itens que atendem à definição de ativo, passivo ou patrimônio líquido devem ser reconhecidos no balanço patrimonial.

II. Somente itens que atendem à definição de receitas ou despesas devem ser reconhecidos na demonstração do resultado e na demonstração do resultado abrangente.

III. Nem todos os itens que atendem à definição de um desses elementos devem ser reconhecidos.

Quais estão corretas?