Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.383 questões

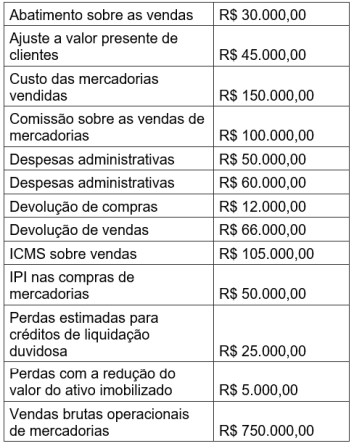

Considerando as informações mencionadas, assinale a alternativa que apresenta o valor da Receita Líquida Operacional em 31/12/2021.

A liquidez diz respeito à ____________ com que os ativos podem ser convertidos em caixa. O ativo circulante representa a ____________ liquidez e inclui o caixa e os ativos que serão convertidos em caixa em até ____________ ano (s) da data do balanço patrimonial (ROSS et al., 2005, p. 23).

A sequência cujos termos preenchem, corretamente, as lacunas é

Se a organização X teve uma receita de vendas de R$ 100.000,00 na venda de petróleo e o custo da extração foi de R$ 80.000,00, qual a margem de lucro bruto da organização X?

Com base na NBC TG 47 - Receita de Contrato com Cliente, a receita de vendas deve ser reconhecida

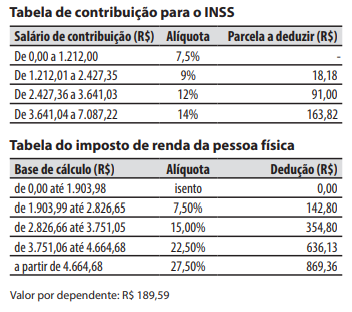

Pedro é empregado da companhia Abundância e foi contratado com base nas regras da Consolidação das Leis do Trabalho (CLT) com salário bruto mensal de R$ 5.000 para uma jornada de trabalho de 220 horas no mês. Pedro possui 3 dependentes, recebe um adicional de periculosidade de 30% e tem um desconto fixo mensal de R$ 400 referente ao seu plano de saúde. As tabelas de contribuição para o INSS (Instituto Nacional do Seguro Social) e do imposto de renda da pessoa física estão abaixo.

Em um determinado mês com 4 domingos (sem feriados) e 26 dias normais, Pedro teve direito a 15 horas

extras com 50% a mais em relação ao valor da hora

normal. No mesmo mês, não houve faltas ou atrasos.

Essa suspensão ou redução pode ocorrer se for demonstrado, por meio de balanços ou balancetes mensais, que o valor:

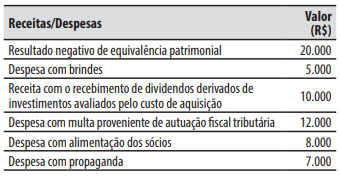

A companhia Dolomitas tem como atividade principal o comércio varejista de produtos alimentícios (minimercado) e é tributada pelo lucro real anual. Em 2022, apurou um lucro contábil de R$ 800.000. Nesse valor, estão incluídas as seguintes receitas e despesas:

Na ECF (Escrituração Contábil Fiscal) da companhia há

saldo de prejuízo fiscal apurado em períodos anteriores de R$ 500.000.

A companhia Dolomitas tem como atividade principal o comércio varejista de produtos alimentícios (minimercado) e é tributada pelo lucro real anual. Em 2022, apurou um lucro contábil de R$ 800.000. Nesse valor, estão incluídas as seguintes receitas e despesas:

Na ECF (Escrituração Contábil Fiscal) da companhia há

saldo de prejuízo fiscal apurado em períodos anteriores de R$ 500.000.

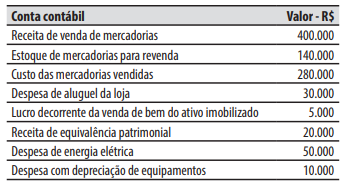

Considere a seguinte situação hipotética: a companhia Salutar tem como atividade principal o comércio varejista de artigos do vestuário e acessórios; é tributada pelo lucro real e segue o método não cumulativo para apuração da COFINS. No início de um período de apuração, o valor do seu estoque inicial de mercadorias para revenda era de R$ 120.000.

Ao final do mesmo período de apuração, a companhia Salutar apresentou os seguintes saldos em contas contábeis decorrentes de suas operações:

Considerando que não há outros tributos ou contribuições incidentes nas operações e de que não havia

saldo credor de COFINS de períodos anteriores, o valor

devido de COFINS ao final do período de apuração

decorrente das operações realizadas foi de:

São espécies de tributos as:

1. Multas. 2. Contribuições de melhoria. 3. Taxas. 4. Subvenções econômicas.

Assinale a alternativa que indica todas as afirmativas corretas.

A companhia Cromossomo é uma empresa estatal dependente de seu ente controlador (estado de Santa Catarina) e tem como atividade principal a prestação de serviços de pesquisa e desenvolvimento de matrizes animais. A companhia não é contribuinte do Imposto sobre Produtos Industrializados (IPI) e tampouco do Imposto sobre operações relativas à Circulação de Mercadorias e sobre prestações de Serviços de transporte interestadual e intermunicipal e de comunicação (ICMS). Não é incentivada por qualquer tipo de isenção sobre a aquisição de produtos ou beneficiária de incentivo fiscal relativo a impostos.

Em determinada data, a companhia Cromossomo

adquiriu produtos que serão utilizados como insumos

para a prestação de seus serviços.

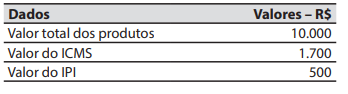

No documento fiscal de aquisição, entre outros dados,

constaram os seguintes:

Na mesma data da aquisição dos produtos, a companhia Cromossomo teve gastos, pagos à vista, com o frete

e o seguro dos produtos transportados desde o fornecedor até o seu estabelecimento, no valor de R$ 5.000.

O valor que a companhia Cromossomo registrou na

conta contábil estoques, referente à aquisição dos

produtos, foi de:

I. A demonstração de resultado do exercício visa fornecer os resultados auferidos pela empresa em determinado exercício social. II. A demonstração do valor adicionado nada mais é do que a comparação de dois balanços consecutivos, onde aparecem as variações ocorridas na estrutura financeira da empresa, gerando ou não ganho aos seus produtos e/ou serviços. III. A demonstração do fluxo de caixa é obrigatória para todas as companhias e permite que se analise a capacidade financeira da empresa em honrar seus compromissos perante terceiros.

Está(ão) CORRETO(S):

Com base nesse caso hipotético, julgue o item.

Ao final do exercício, o índice de liquidez corrente da

empresa é superior a 2,50.

Com base nesse caso hipotético, julgue o item.

Em 31/12/2021, o passivo não circulante equivale a

R$ 618.750,00.

I- RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração. II- Aliq: alíquota nominal constante dos Anexos I a Vda Lei Complementar nº 123 de 14 de dezembro de 2016.

III- PD: parcela a deduzir constante dos Anexos I a Vda Lei Complementar nº 123 de 14 de dezembro de 2016.

Nesse caso, segundo a mencionada Lei Complementar nº 123 de 14 de dezembro de 2016, a fórmula para cálculo da alíquota efetiva do Simples Nacional, está expressa em:

Considere uma empresa optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, instituído pela Lei Complementar nº 123 de 14 de dezembro de 2016:

1) Atividade: indústria. 2) Receita bruta acumulada dos doze últimos meses anteriores ao mês de junho de 2019: R$ 2.550.000,00. 3) Receita bruta do período de apuração julho de 2019: R$ 230.000,00. 4) Regime de tributação: competência. 5) Anexo a que está sujeita a empresa para efeitos de cálculo do Simples Nacional (Anexo II, abaixo):

ANEXO II DA LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional – Indústria

Dessa forma, é CORRETO afirmar que: