Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.383 questões

Produtos: R$ 12.000,00 Frete cobrado na nota fiscal: 1.000,00 Despesas diversas cobradas na nota fiscal: R$ 200,00

Sabendo que a alíquota do IPI é 10%, qual o valor do IPI destacado, na nota fiscal?

Receita: R$55.000,00 Deduções de Vendas: R$5.000,00 Custo das mercadorias vendidas: R$23.000,00 Despesas operacionais: R$7.000,00

Considerando os dados, acima, qual o resultado do exercício?

É uma característica das contas de despesas:

Assinale a alternativa correta.

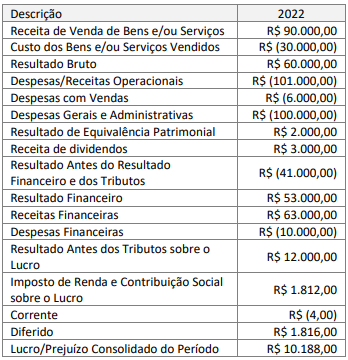

Considerando-se apenas as informações apresentadas pela DRE, o Valor Adicionado Recebido em Transferência é de:

Com base nos dados expostos, assinale a alternativa que apresenta, respectivamente, a margem de contribuição total e o lucro operacional.

( ) O regime de caixa leva em consideração todas as despesas pagas e todas as receitas recebidas no respectivo exercício, independentemente da data da ocorrência de seus fatos geradores. ( ) No regime de competência são consideradas todas as despesas incorridas e todas as receitas realizadas no respectivo exercício, independentemente de terem sido pagas ou recebidas. ( ) No Brasil, as entidades com fins econômicos devem apurar seus resultados pelo regime de caixa, enquanto a adoção do regime de competência é mais comum nas entidades sem fins lucrativos.

A sequência correta é

Julgue o item, relativo à contabilidade geral.

A receita origina-se de transações com contraprestação

e sem contraprestação de outros eventos, como

aumento ou decréscimo não realizado de ativo ou

passivo.

Julgue o item, relativo à contabilidade geral.

As receitas dos contratos de concessão devem ser

reconhecidas de acordo com os prazos de vigência dos

respectivos serviços, e as despesas, pela sua incorrência.

Julgue o item, relativo à contabilidade geral.

Os custos dos estoques compreendem, entre outros, o

custo de conversão de matérias-primas em produtos

acabados e os impostos não recuperáveis, mas não

incluem os descontos financeiros sobre as compras.

Julgue o item, relativo à contabilidade geral.

A subvenção apresentada a crédito na demonstração do resultado, como redução de tributos ou outras despesas, funda-se no argumento de que as despesas poderiam não ter sido incorridas pela entidade caso não houvesse a subvenção, sendo por isso enganosa a apresentação da despesa sem a compensação com a subvenção.

No Livro Diário devem ser lançadas, em ordem cronológica, com individualização, clareza e referência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que provoquem variações patrimoniais. Sobre o Livro Diário, analise os itens abaixo:

I. A pessoa jurídica que empregar escrituração mecanizada poderá substituir o Diário e os livros facultativos ou auxiliares por fichas seguidamente numeradas, mecânica ou tipograficamente.

II. Sem prejuízo de exigências especiais da lei, é obrigatório o uso de Livro Diário, encadernado com folhas numeradas seguidamente, em que serão lançados, dia a dia, diretamente ou por reprodução, os atos ou operações da atividade, ou que modifiquem ou possam vir a modificar a situação patrimonial da pessoa jurídica.

III. Admite-se a escrituração resumida no Diário, por totais que não excedam ao período de um mês, relativamente a contas cujas operações sejam numerosas ou realizadas fora da sede do estabelecimento, sem a necessidade de utilização de livros auxiliares para registro individualizado.

IV. No transporte dos totais mensais dos livros auxiliares, para o Diário, deve ser feita referência às páginas em que as operações se encontram lançadas nos livros auxiliares devidamente registrados.

Estão corretos apenas os itens:

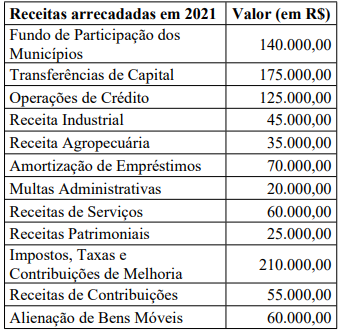

De acordo com os parâmetros da Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), o valor da Receita Corrente Líquida do Município de Órion em 2021 é de:

No exercício financeiro de 2021, o Município de Órion arrecadou as seguintes receitas orçamentárias:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 8ª Edição), o valor

das receitas efetivas arrecadadas em 2021 importa em:

O valor do Patrimônio Líquido da Cia. Canarinho em 31/12/2021 importa em: