Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.383 questões

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Contador |

Q2132602

Contabilidade Geral

Acerca da Demonstração do Resultado do Exercício,

financeiro exigido pela legislação societária, assinale a

alternativa correta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CNMP

Prova:

CESPE / CEBRASPE - 2023 - CNMP - Analista do CNMP – Àrea: Apoio Técnico Especializado – Especialidade: Contabilidade |

Q2132446

Contabilidade Geral

Julgue o item subsequente, relativos a procedimentos contábeis aplicáveis aos ativos imobilizados.

Os ganhos e perdas decorrentes da baixa de itens

desreconhecidos devem ser reconhecidos no resultado

patrimonial.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Câmara de São João do Manhuaçu - MG

Prova:

OBJETIVA - 2023 - Câmara de São João do Manhuaçu - MG - Contador |

Q2129039

Contabilidade Geral

Em relação à Demonstração do Resultado do Exercício

(DRE), assinalar a alternativa CORRETA:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Contador |

Q2125552

Contabilidade Geral

O Decreto Federal nº 9.580/2018 regulamenta a tributação, a fiscalização, a arrecadação e a

administração do Imposto sobre a Renda e Proventos de Qualquer Natureza, tratando da tributação

das Pessoas Jurídicas. Com base no Decreto, julgue as afirmativas a seguir, acerca da opção de

tributação com base no lucro presumido, e assinale a alternativa correta:

I. Os ganhos decorrentes de avaliação de ativo ou passivo com base no valor justo não integrarão a base de cálculo do imposto sobre a renda no momento em que forem apurados.

II. Poderá optar pelo regime de tributação com base no lucro presumido a pessoa jurídica cuja receita bruta total no ano-calendário anterior tenha sido igual ou inferior a R$ 80.000.000,00.

III. A pessoa jurídica habilitada à opção pelo regime de tributação com base no lucro presumido está dispensada de manter escrituração contábil nos termos da legislação comercial.

I. Os ganhos decorrentes de avaliação de ativo ou passivo com base no valor justo não integrarão a base de cálculo do imposto sobre a renda no momento em que forem apurados.

II. Poderá optar pelo regime de tributação com base no lucro presumido a pessoa jurídica cuja receita bruta total no ano-calendário anterior tenha sido igual ou inferior a R$ 80.000.000,00.

III. A pessoa jurídica habilitada à opção pelo regime de tributação com base no lucro presumido está dispensada de manter escrituração contábil nos termos da legislação comercial.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Contador |

Q2125542

Contabilidade Geral

Texto associado

ATENÇÃO! Para resolução da questão, considere as informações a seguir, que foram

extraídas do balancete da Cia. Phoenix, em 31/12/2021, já depois de apurado o resultado do exercício:

CONTAS DE RESULTADO:

Reversão de Provisões p/riscos trabalhistas ..........................................4.500,00

Resultado positivo de Equivalência patr. ..............................................12.000,00

Fretes sobre vendas..............................................................................21.000,00

Receita bruta de vendas.....................................................................232.000,00

Despesas com Aluguéis........................................................................12.000,00

ICMS sobre vendas...............................................................................32.000,00

Descontos incondicionais concedidos...................................................10.000,00

Salários e encargos previdenciários......................................................42.000,00

COFINS sobre faturamento.....................................................................4.200,00

Juros Ativos.............................................................................................4.700,00

Abatimentos Concedidos.........................................................................2.000,00

Devoluções de vendas ...........................................................................6.300,00

Descontos Condicionais Concedidos......................................................3.500,00

Depreciação ...........................................................................................9.000,00

Custo das mercadorias vendidas..........................................................79.000,00

PIS s/folha de pagamento ......................................................................1.300,00

Ajuste a valor presente de vendas..........................................................7.400,00

Doações efetuadas..................................................................................2.500,00

CONTAS PATRIMONIAIS:

Estoque de mercadorias para revenda ................................................ 16.000,00

Amortização Acumulada ............................................................... ....... 42.000,00

Marcas e Patentes........................................................................... ..... 22.000,00

Investimentos temporários de curto prazo............................................... 5.000,00

Ajuste Valor presente - vendas a longo prazo .................................... .... 3.500,00

Softwares........................................................................................ ....... 25.000,00

Debêntures emitidas – longo prazo ....................................................... 25.000,00

Ações em tesouraria ................................................................................ 4.500,00

Participações Permanentes em controladas........................................... 45.000,00

Financiamentos bancários – longo prazo................................................ 36.000,00

Prejuízos acumulados.............................................................................. 24.800,00

Salários a pagar....................................................................................... 14.000,00

Reservas de lucros................................................................................... 26.500,00

Clientes..................................................................................................... 18.000,00

Obrigações fiscais a recolher.................................................................... 17.200,00

IR e CSLL a pagar........................................................................................ 8.400,00

Aluguéis pagos antecipadamente.............................................................. 16.000,00

Aplicações Financeiras de Longo Prazo...................................................... 8.000,00

Clientes – longo prazo................................................................................ 16.000,00

Empréstimos de Coligadas – longo prazo ................................................. 12.000,00

Capital Social............................................................................................ 130.000,00

Instalações.................................................................................................. 68.000,00

Encargos Financ. a transcorrer – longo prazo ............................................. 9.000,00

Caixa e Equivalentes de Caixa .................................................................... 8.500,00

Ajuste a valor recuperável - Ativo Intangível................................................. 4.200,00

Depreciação acumulada.............................................................................. 23.000,00

Fornecedores.............................................................................................. 15.000,00

Em 2021, o Resultado com Mercadorias da Cia. Phoenix foi:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Contador |

Q2125541

Contabilidade Geral

Texto associado

ATENÇÃO! Para resolução da questão, considere as informações a seguir, que foram

extraídas do balancete da Cia. Phoenix, em 31/12/2021, já depois de apurado o resultado do exercício:

CONTAS DE RESULTADO:

Reversão de Provisões p/riscos trabalhistas ..........................................4.500,00

Resultado positivo de Equivalência patr. ..............................................12.000,00

Fretes sobre vendas..............................................................................21.000,00

Receita bruta de vendas.....................................................................232.000,00

Despesas com Aluguéis........................................................................12.000,00

ICMS sobre vendas...............................................................................32.000,00

Descontos incondicionais concedidos...................................................10.000,00

Salários e encargos previdenciários......................................................42.000,00

COFINS sobre faturamento.....................................................................4.200,00

Juros Ativos.............................................................................................4.700,00

Abatimentos Concedidos.........................................................................2.000,00

Devoluções de vendas ...........................................................................6.300,00

Descontos Condicionais Concedidos......................................................3.500,00

Depreciação ...........................................................................................9.000,00

Custo das mercadorias vendidas..........................................................79.000,00

PIS s/folha de pagamento ......................................................................1.300,00

Ajuste a valor presente de vendas..........................................................7.400,00

Doações efetuadas..................................................................................2.500,00

CONTAS PATRIMONIAIS:

Estoque de mercadorias para revenda ................................................ 16.000,00

Amortização Acumulada ............................................................... ....... 42.000,00

Marcas e Patentes........................................................................... ..... 22.000,00

Investimentos temporários de curto prazo............................................... 5.000,00

Ajuste Valor presente - vendas a longo prazo .................................... .... 3.500,00

Softwares........................................................................................ ....... 25.000,00

Debêntures emitidas – longo prazo ....................................................... 25.000,00

Ações em tesouraria ................................................................................ 4.500,00

Participações Permanentes em controladas........................................... 45.000,00

Financiamentos bancários – longo prazo................................................ 36.000,00

Prejuízos acumulados.............................................................................. 24.800,00

Salários a pagar....................................................................................... 14.000,00

Reservas de lucros................................................................................... 26.500,00

Clientes..................................................................................................... 18.000,00

Obrigações fiscais a recolher.................................................................... 17.200,00

IR e CSLL a pagar........................................................................................ 8.400,00

Aluguéis pagos antecipadamente.............................................................. 16.000,00

Aplicações Financeiras de Longo Prazo...................................................... 8.000,00

Clientes – longo prazo................................................................................ 16.000,00

Empréstimos de Coligadas – longo prazo ................................................. 12.000,00

Capital Social............................................................................................ 130.000,00

Instalações.................................................................................................. 68.000,00

Encargos Financ. a transcorrer – longo prazo ............................................. 9.000,00

Caixa e Equivalentes de Caixa .................................................................... 8.500,00

Ajuste a valor recuperável - Ativo Intangível................................................. 4.200,00

Depreciação acumulada.............................................................................. 23.000,00

Fornecedores.............................................................................................. 15.000,00

Em 2021, a Receita Líquida de Vendas da Cia. Phoenix importou em:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Agente de Fiscalização Tributária |

Q2124714

Contabilidade Geral

Nos termos do Código Tributário do Município de Nova

Mutum (Lei Complementar 184/2018), a atualização do valor

monetário da base de cálculo do IPTU (Imposto sobre a

Propriedade Predial e Territorial Urbana), por índice oficial,

configura:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119829

Contabilidade Geral

Texto associado

■ Impostos, Taxas e Contribuições

de Melhoria lançados . . . . . . . . . . . . . . . . . . . . . . R$ 280.000,00

■ Impostos, Taxas e Contribuições

de Melhoria realizados . . . . . . . . . . . . . . . .. . . . . . R$ 220.000,00

■ Receita de Serviços realizada . . . . . . . . . . . . . . . R$ 30.000,00

■ Alienações de Bens . . . . . . . . . . . . . . . . . . . . . . . R$ 20.000,00

■ Transferências do Fundo de Participação

dos Municípios recebidas . . . . . . . . . . . . . . . . . . . . R$ 70.000,00

■ Operações de crédito recebidas . . . . . . . . . . . . . R$ 60.000,00

■ Receita Patrimonial realizada . . . . . . . . . . . . . . . R$ 20.000,00

■ Multas Não Tributárias lançadas . . . . . . . . . . . . R$ 10.000,00

■ Pessoal e Encargos Sociais:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 150.000,00

■ Juros e Encargos da Dívida:

■ empenhado, liquidado e pago . . . . . . . . . . . .R$ 25.000,00

■ Amortização da dívida:

■ empenhado, liquidado e pago. . . . . . . . . . . .R$ 70.000,00

■ Aquisição de equipamentos:

■ empenhado e liquidado . . . . . . . . . . . . . . . .R$ 15.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 10.000,00

■ Outras despesas correntes:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . R$ 110.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 90.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 85.000,00

■ Obras e instalações:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . .R$ 45.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 32.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 28.000,00

As Despesas de Capital do período somam:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2117001

Contabilidade Geral

Texto associado

De acordo com os preceitos da legislação vigente e com os princípios de contabilidade geralmente aceitos, observados os métodos ou critérios contábeis uniformes no tempo, julgue o item a seguir.

Nas demonstrações contábeis de entidades que reportam em

moeda de economia hiperinflacionária, a perda inflacionária

no saldo da conta bancária é registrada como despesa

operacional na demonstração do resultado do exercício.

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2022 - Prefeitura de São José dos Campos - SP - Analista Previdenciário - Contabilidade |

Q2116696

Contabilidade Geral

A Cia IPSJC contratou empréstimos em uma instituição financeira no valor de R$ 100.000,00 em 01/12/2021 com custo

efetivo total de 2% ao mês. No contrato com a instituição financeira, está previsto que tanto os juros quanto o principal

serão pagos, em uma única parcela, no dia 30/11/2022.

Considerando as informações hipotéticas apresentadas, é correto afirmar que, no dia 31/12/2021, o contador da entidade registrou, no sistema contábil:

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2022 - Prefeitura de São José dos Campos - SP - Analista Previdenciário - Contabilidade |

Q2116689

Contabilidade Geral

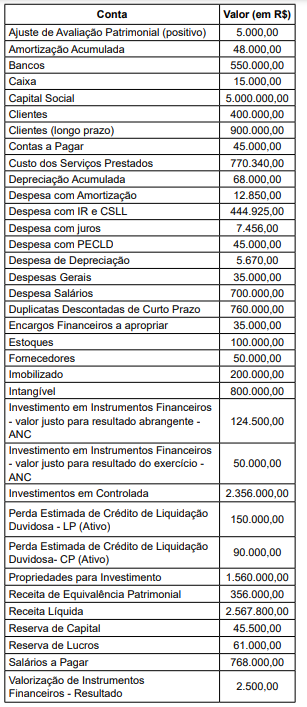

Texto associado

Uma entidade prestadora de serviços apresentou as seguintes contas e seus respectivos saldos em 2021, em módulo:

O lucro líquido da entidade, no período, foi de

Q2115796

Contabilidade Geral

A empresa XYZ (investidora) tem um investimento na empresa FGH

(investida). Em 31 de dezembro de X1, o patrimônio líquido da

investida é de R$ 100.000,00 e a investidora possui 40% de

participação na FGH (sua coligada). Durante o ano de X1, a investida

vendeu um terreno para a investidora e lucrou R$ 20.000,00 nessa

operação.

Considerando-se as informações apresentadas, a aplicação do

método de equivalência patrimonial em 31 de dezembro de X1

resulta em um valor de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Balneário Pinhal - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Balneário Pinhal - RS - Agente de Controle Interno |

Q2115119

Contabilidade Geral

Indique o percentual que representa o Lucro Bruto em relação à Receita Bruta de

uma empresa que apurou os seguintes percentuais, todos em relação à Receita Bruta: Receitas

Financeiras, 4%; Despesas Operacionais, 10%; Tributos incidentes sobre o faturamento, 24%; e

Custo das Mercadorias Vendidas, 50%.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113193

Contabilidade Geral

Considerando as normas vigentes, julgue o item seguinte, relativos à elaboração de demonstrações contábeis.

Na demonstração do resultado abrangente, itens que compõem o resultado podem ser apresentados pelo seu valor antes de serem deduzidos os efeitos tributários, desde que esses efeitos sejam apresentados separadamente para cada item.

Na demonstração do resultado abrangente, itens que compõem o resultado podem ser apresentados pelo seu valor antes de serem deduzidos os efeitos tributários, desde que esses efeitos sejam apresentados separadamente para cada item.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113192

Contabilidade Geral

Considerando as normas vigentes, julgue o item seguinte, relativos à elaboração de demonstrações contábeis.

Para fins societários, é admissível apresentar, em uma demonstração única, tanto os resultados do período quanto os outros resultados abrangentes, desde que a legislação vigente o permita.

Para fins societários, é admissível apresentar, em uma demonstração única, tanto os resultados do período quanto os outros resultados abrangentes, desde que a legislação vigente o permita.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113189

Contabilidade Geral

Julgue o item a seguir, pertinentes à demonstração do valor adicionado (DVA).

Para fins de levantamento da DVA, valor adicionado é a diferença entre o valor líquido das vendas de mercadorias, produtos e serviços efetuados pela entidade e os insumos adquiridos de terceiros, devendo ser considerado também o valor líquido adicionado produzido por terceiros e transferido para a entidade.

Q2108980

Contabilidade Geral

A demonstração contábil que discrimina as participações de debêntures, empregados,

administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições

ou fundos de assistência ou previdência de empregados, que NÃO se caracterizem como despesa é a

demonstração:

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108097

Contabilidade Geral

De acordo com o pronunciamento técnico contábil CPC 26, os ganhos e as perdas derivados de conversão de demonstrações contábeis de operações no exterior deverão ser reconhecidos

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107109

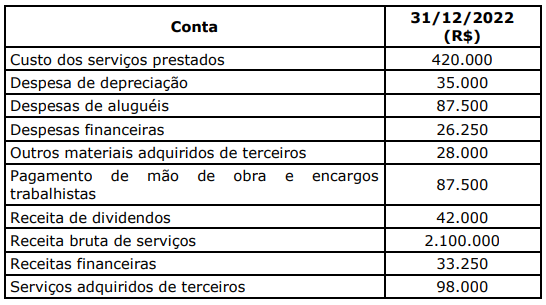

Contabilidade Geral

Conforme prevê o Pronunciamento Técnico CPC 09, de 2008, a Demonstração do

Valor Adicionado (DVA), representa um dos elementos componentes do Balanço Social e tem por

finalidade evidenciar a riqueza criada pela entidade e sua distribuição durante determinado período.

Para tanto, “sua elaboração deve levar em conta o Pronunciamento Conceitual Básico do CPC

intitulado Estrutura Conceitual Básica para a Elaboração e Apresentação das Demonstrações

Contábeis, e seus dados, em sua grande maioria, são obtidos principalmente a partir da

Demonstração do Resultado” (CPC 09, p. 1).

Os dados a seguir, relativos a 31/12/2022, foram apresentados pela JJKL Serviços Agroindustriais junto a uma série de demonstrativos e documentos, que serão analisados por instituição financeira para subsidiar parecer sobre pedido de acesso à linha específica de crédito para investimentos.

Observada a normativa supracitada, assinale a alternativa que apresenta o valor adicionado total a distribuir referente ao exercício encerrado em 31/12/2022.

Os dados a seguir, relativos a 31/12/2022, foram apresentados pela JJKL Serviços Agroindustriais junto a uma série de demonstrativos e documentos, que serão analisados por instituição financeira para subsidiar parecer sobre pedido de acesso à linha específica de crédito para investimentos.

Observada a normativa supracitada, assinale a alternativa que apresenta o valor adicionado total a distribuir referente ao exercício encerrado em 31/12/2022.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107092

Contabilidade Geral

Os bancos de desenvolvimento podem realizar as seguintes operações e atividades,

desde que compatíveis com o seu objetivo, observada a legislação e a regulamentação específica

aplicável a cada caso. Em relação a essas operações a atividades, analise as assertivas abaixo:

I. Subscrição de ações ou debêntures para revenda no mercado. II. Participação no capital social de sociedades empresárias. III. Operação em aceites de títulos cambiários para colocação no mercado de capitais. IV. Operações de arrendamento mercantil, inclusive com recursos provenientes de instituições públicas federais de desenvolvimento. V. Constituição, administração e gestão de fundos de investimentos.

Quais estão corretas?

I. Subscrição de ações ou debêntures para revenda no mercado. II. Participação no capital social de sociedades empresárias. III. Operação em aceites de títulos cambiários para colocação no mercado de capitais. IV. Operações de arrendamento mercantil, inclusive com recursos provenientes de instituições públicas federais de desenvolvimento. V. Constituição, administração e gestão de fundos de investimentos.

Quais estão corretas?