Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.383 questões

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174595

Contabilidade Geral

A empresa RI, tributada pelo Lucro Real Anual, não vendeu nenhum investimento, imobilizado ou intangível, desde a sua fundação. Em 2019, teve um prejuízo fiscal, controlado na parte B do LALUR, cujo saldo em 31/12/2020

foi de R$ 200.000,00.

A RI, para apurar o Imposto de Renda de Pessoa Jurídica

devido em 2020, apresentou as seguintes anotações exclusivas a esse exercício social:

•Lucro líquido apurado na Demonstração do Resultado do Exercício: R$ 1.250.000,00; •Despesas não admitidas pela legislação fiscal, inclusas no Resultado do Exercício: R$ 150.000,00; •Receitas não exigidas pelo Fisco, contabilizadas no Resultado do Exercício: R$ 250.000,00.

Considerando-se as informações recebidas e as determinações da legislação fiscal vigente, o valor do imposto de renda devido pela RI, ano base 2020, em reais, é de

•Lucro líquido apurado na Demonstração do Resultado do Exercício: R$ 1.250.000,00; •Despesas não admitidas pela legislação fiscal, inclusas no Resultado do Exercício: R$ 150.000,00; •Receitas não exigidas pelo Fisco, contabilizadas no Resultado do Exercício: R$ 250.000,00.

Considerando-se as informações recebidas e as determinações da legislação fiscal vigente, o valor do imposto de renda devido pela RI, ano base 2020, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174592

Contabilidade Geral

Sob o enfoque dos tributos atribuídos às pessoas jurídicas, a indústria SYZ, tributada pelo lucro presumido, vendeu um lote de produtos para a comercial MUA pelo preço

ajustado de R$ 500.000,00. Admita, para todos os fins e

efeitos, que a transação atendeu a todas as imposições

legais e societárias e está sujeita à incidência da seguinte

carga tributária:

COFINS: 3%; ICMS: 18%; IPI: 20% e Pis/Pasep: 0,65%

Considerando-se, exclusivamente, as informações recebidas e a legislação fiscal vigente, o valor total da carga tributária incidente sobre essa operação, em reais, é de

COFINS: 3%; ICMS: 18%; IPI: 20% e Pis/Pasep: 0,65%

Considerando-se, exclusivamente, as informações recebidas e a legislação fiscal vigente, o valor total da carga tributária incidente sobre essa operação, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174591

Contabilidade Geral

Em termos práticos, um dos objetivos das empresas, senão o principal e o mais importante deles, é a geração de lucros.

Em decorrência, torna-se necessário avaliar o desempenho do capital investido, e se o resultado de um determinado período provoca criação ou destruição de valor para os seus proprietários. Essa análise é feita pelo EVA, sigla em inglês de valor

econômico agregado, métrica que permite avaliar o desempenho da empresa quanto à agregação ou destruição de valor.

Nesse enfoque, para apurar o EVA, a companhia F&F, com ativo total de R$10.000.000,00, cuja política de capitais é utilizar 40% de capital de terceiros, apresentou as seguintes informações, referentes ao exercício social 2021:

• Lucro operacional antes do imposto de renda: R$ 2.000.000,00; • Imposto de renda apurado no LALUR, alíquota média de 30%: R$ 350.000,00; • Custo do capital de terceiros: 18%; • Taxa de atratividade esperada pelos proprietários: 13%.

Nesse contexto, a companhia F&F, na elaboração do EVA, em 2021, apurou uma agregação de valor, em reais, de

• Lucro operacional antes do imposto de renda: R$ 2.000.000,00; • Imposto de renda apurado no LALUR, alíquota média de 30%: R$ 350.000,00; • Custo do capital de terceiros: 18%; • Taxa de atratividade esperada pelos proprietários: 13%.

Nesse contexto, a companhia F&F, na elaboração do EVA, em 2021, apurou uma agregação de valor, em reais, de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174588

Contabilidade Geral

O Lucro Presumido consiste em regime tributário simplificado para apurar o Imposto de Renda de Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido

(CSLL) a partir de uma base de cálculo estimada. Para

isso, aplicam-se percentuais estabelecidos pela legislação fiscal sobre a receita bruta e sobre outras rendas da

empresa sujeitas à tributação.

Em relação a outras rendas sujeitas à tributação, uma empresa tributada pelo regime de Lucro Presumido deve incluir, na sua base de cálculo do IRPJ e da CSLL, os valores recebidos a título de

Em relação a outras rendas sujeitas à tributação, uma empresa tributada pelo regime de Lucro Presumido deve incluir, na sua base de cálculo do IRPJ e da CSLL, os valores recebidos a título de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174585

Contabilidade Geral

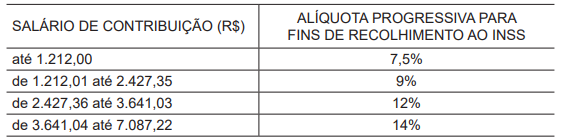

Na Emenda Constitucional nº

103/2019, art. 28, foram determinadas novas alíquotas para a contribuição dos segurados

empregados, inclusive empregado doméstico e trabalhador avulso, para o INSS. No §1º

, foi estabelecido que “as alíquotas previstas no caput serão aplicadas de forma progressiva sobre o salário de contribuição do segurado, incidindo cada

alíquota sobre a faixa de valores compreendida nos respectivos limites”.

Em 17/01/2022, na Portaria Interministerial MTP/ME nº

12, publicada em 20/01/2022, foi definido que:

Art. 7º A contribuição dos segurados empregados, inclusive do doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2022, será calculada mediante a aplicação da correspondente alíquota sobre o salário de contribuição mensal, de forma progressiva, de acordo com a Tabela constante do Anexo II, desta Portaria.

ANEXO II TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2022

Nesse contexto, o senhor J, sócio e gestor administrativo da JP Ltda, do ramo de decoração de interiores, optante pelo Simples Nacional, Anexo IV, recebe mensalmente o pró-labore de R$ 5.000,00. Considerando-se a legislação fiscal e tributária em vigor, o valor a ser retido do pró-labore do senhor J, a título de contribuição para o INSS, em reais, é de

Art. 7º A contribuição dos segurados empregados, inclusive do doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2022, será calculada mediante a aplicação da correspondente alíquota sobre o salário de contribuição mensal, de forma progressiva, de acordo com a Tabela constante do Anexo II, desta Portaria.

ANEXO II TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2022

Nesse contexto, o senhor J, sócio e gestor administrativo da JP Ltda, do ramo de decoração de interiores, optante pelo Simples Nacional, Anexo IV, recebe mensalmente o pró-labore de R$ 5.000,00. Considerando-se a legislação fiscal e tributária em vigor, o valor a ser retido do pró-labore do senhor J, a título de contribuição para o INSS, em reais, é de

Q2168900

Contabilidade Geral

Texto associado

Com base nas informações a seguir, responda à questão.

A empresa Vende Tudo Ltda. foi constituída em abril de 2021 e seu capital subscrito foi de $ 100.000,

sendo a integralização feita, no ato, em dinheiro, no valor de $ 20.000. Em 1º de dezembro de 2021, foi

integralizado o valor de $ 56.000, relativo a um veículo a ser usado no transporte de mercadorias. Em 1º

de janeiro de 2022, foi integralizado o valor de $ 13.000, relativo a uma mesa para reuniões.

O exercício financeiro da empresa Vende Tudo Ltda. coincide com o ano civil.

Os salários são sempre pagos no mês seguinte ao da apuração.

A empresa apura a diferença entre os valores a recuperar e a pagar de ICMS no final de cada período,

compensando a totalidade do imposto a recuperar disponível.

As compras realizadas pela empresa Vende Tudo Ltda. são sempre a prazo, vencendo até, no

máximo, o final do exercício seguinte.

Durante o exercício de 2021, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 30.000

Vendas à vista (incluída margem de lucro de 50%), com ICMS de 10% $ 15.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 19.200

Despesa com salários, dos quais 3.000 foram pagos no exercício de 2021 $ 3.500

Despesas administrativas $ 2.500

Pagamento de fornecedores $ 28.000

Pagamento de ICMS $ 300

Durante o exercício de 2022, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 40.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 48.000

Despesa com salários, dos quais 4.000 foram pagos no exercício de 2021 $ 5.000

Despesas administrativas $ 3.100

Pagamento do IRPJ de 2021 $ 297

Pagamento de ICMS $ 820

Para fins de simplificação, considere que o único tributo incidente sobre o lucro é o imposto de renda

(IRPJ), na alíquota de 15%, e que a empresa não constitui nenhuma reserva de capital ou de lucro

nem distribuiu lucros nos dois períodos analisados.

Considere, ainda, que a empresa deprecia seus bens com base no método linear, conforme CPC 27, e

que a vida útil dos bens da empresa e os respectivos valores residuais são os seguintes:

Vida útil estimada Valor residual

Veículo 5 anos $ 8.000

Mesa 10 anos $ 1.000

Analise as afirmativas abaixo e assinale a alternativa correta.

I. A receita líquida do exercício de 2021 foi $ 30.780. II. O lucro líquido do exercício de 2021 foi $ 1.980. III. O saldo final de ICMS a pagar, em 2021, foi $ 120. IV. O valor total efetivamente pago, em 2022, aos empregados, foi $ 4.000.

I. A receita líquida do exercício de 2021 foi $ 30.780. II. O lucro líquido do exercício de 2021 foi $ 1.980. III. O saldo final de ICMS a pagar, em 2021, foi $ 120. IV. O valor total efetivamente pago, em 2022, aos empregados, foi $ 4.000.

Q2168899

Contabilidade Geral

Texto associado

Com base nas informações a seguir, responda à questão.

A empresa Vende Tudo Ltda. foi constituída em abril de 2021 e seu capital subscrito foi de $ 100.000,

sendo a integralização feita, no ato, em dinheiro, no valor de $ 20.000. Em 1º de dezembro de 2021, foi

integralizado o valor de $ 56.000, relativo a um veículo a ser usado no transporte de mercadorias. Em 1º

de janeiro de 2022, foi integralizado o valor de $ 13.000, relativo a uma mesa para reuniões.

O exercício financeiro da empresa Vende Tudo Ltda. coincide com o ano civil.

Os salários são sempre pagos no mês seguinte ao da apuração.

A empresa apura a diferença entre os valores a recuperar e a pagar de ICMS no final de cada período,

compensando a totalidade do imposto a recuperar disponível.

As compras realizadas pela empresa Vende Tudo Ltda. são sempre a prazo, vencendo até, no

máximo, o final do exercício seguinte.

Durante o exercício de 2021, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 30.000

Vendas à vista (incluída margem de lucro de 50%), com ICMS de 10% $ 15.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 19.200

Despesa com salários, dos quais 3.000 foram pagos no exercício de 2021 $ 3.500

Despesas administrativas $ 2.500

Pagamento de fornecedores $ 28.000

Pagamento de ICMS $ 300

Durante o exercício de 2022, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 40.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 48.000

Despesa com salários, dos quais 4.000 foram pagos no exercício de 2021 $ 5.000

Despesas administrativas $ 3.100

Pagamento do IRPJ de 2021 $ 297

Pagamento de ICMS $ 820

Para fins de simplificação, considere que o único tributo incidente sobre o lucro é o imposto de renda

(IRPJ), na alíquota de 15%, e que a empresa não constitui nenhuma reserva de capital ou de lucro

nem distribuiu lucros nos dois períodos analisados.

Considere, ainda, que a empresa deprecia seus bens com base no método linear, conforme CPC 27, e

que a vida útil dos bens da empresa e os respectivos valores residuais são os seguintes:

Vida útil estimada Valor residual

Veículo 5 anos $ 8.000

Mesa 10 anos $ 1.000

Considerando que o saldo final de fornecedores a pagar, em 2022, foi de $ 2.500, o valor pago a

fornecedores, em 2022, foi:

Q2168898

Contabilidade Geral

Texto associado

Com base nas informações a seguir, responda à questão.

A empresa Vende Tudo Ltda. foi constituída em abril de 2021 e seu capital subscrito foi de $ 100.000,

sendo a integralização feita, no ato, em dinheiro, no valor de $ 20.000. Em 1º de dezembro de 2021, foi

integralizado o valor de $ 56.000, relativo a um veículo a ser usado no transporte de mercadorias. Em 1º

de janeiro de 2022, foi integralizado o valor de $ 13.000, relativo a uma mesa para reuniões.

O exercício financeiro da empresa Vende Tudo Ltda. coincide com o ano civil.

Os salários são sempre pagos no mês seguinte ao da apuração.

A empresa apura a diferença entre os valores a recuperar e a pagar de ICMS no final de cada período,

compensando a totalidade do imposto a recuperar disponível.

As compras realizadas pela empresa Vende Tudo Ltda. são sempre a prazo, vencendo até, no

máximo, o final do exercício seguinte.

Durante o exercício de 2021, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 30.000

Vendas à vista (incluída margem de lucro de 50%), com ICMS de 10% $ 15.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 19.200

Despesa com salários, dos quais 3.000 foram pagos no exercício de 2021 $ 3.500

Despesas administrativas $ 2.500

Pagamento de fornecedores $ 28.000

Pagamento de ICMS $ 300

Durante o exercício de 2022, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 40.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 48.000

Despesa com salários, dos quais 4.000 foram pagos no exercício de 2021 $ 5.000

Despesas administrativas $ 3.100

Pagamento do IRPJ de 2021 $ 297

Pagamento de ICMS $ 820

Para fins de simplificação, considere que o único tributo incidente sobre o lucro é o imposto de renda

(IRPJ), na alíquota de 15%, e que a empresa não constitui nenhuma reserva de capital ou de lucro

nem distribuiu lucros nos dois períodos analisados.

Considere, ainda, que a empresa deprecia seus bens com base no método linear, conforme CPC 27, e

que a vida útil dos bens da empresa e os respectivos valores residuais são os seguintes:

Vida útil estimada Valor residual

Veículo 5 anos $ 8.000

Mesa 10 anos $ 1.000

A despesa com depreciação de 2021 e o saldo da depreciação acumulada, em 31 de dezembro de

2022, foram, respectivamente:

Q2168897

Contabilidade Geral

Texto associado

Com base nas informações a seguir, responda à questão.

A empresa Vende Tudo Ltda. foi constituída em abril de 2021 e seu capital subscrito foi de $ 100.000,

sendo a integralização feita, no ato, em dinheiro, no valor de $ 20.000. Em 1º de dezembro de 2021, foi

integralizado o valor de $ 56.000, relativo a um veículo a ser usado no transporte de mercadorias. Em 1º

de janeiro de 2022, foi integralizado o valor de $ 13.000, relativo a uma mesa para reuniões.

O exercício financeiro da empresa Vende Tudo Ltda. coincide com o ano civil.

Os salários são sempre pagos no mês seguinte ao da apuração.

A empresa apura a diferença entre os valores a recuperar e a pagar de ICMS no final de cada período,

compensando a totalidade do imposto a recuperar disponível.

As compras realizadas pela empresa Vende Tudo Ltda. são sempre a prazo, vencendo até, no

máximo, o final do exercício seguinte.

Durante o exercício de 2021, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 30.000

Vendas à vista (incluída margem de lucro de 50%), com ICMS de 10% $ 15.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 19.200

Despesa com salários, dos quais 3.000 foram pagos no exercício de 2021 $ 3.500

Despesas administrativas $ 2.500

Pagamento de fornecedores $ 28.000

Pagamento de ICMS $ 300

Durante o exercício de 2022, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 40.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 48.000

Despesa com salários, dos quais 4.000 foram pagos no exercício de 2021 $ 5.000

Despesas administrativas $ 3.100

Pagamento do IRPJ de 2021 $ 297

Pagamento de ICMS $ 820

Para fins de simplificação, considere que o único tributo incidente sobre o lucro é o imposto de renda

(IRPJ), na alíquota de 15%, e que a empresa não constitui nenhuma reserva de capital ou de lucro

nem distribuiu lucros nos dois períodos analisados.

Considere, ainda, que a empresa deprecia seus bens com base no método linear, conforme CPC 27, e

que a vida útil dos bens da empresa e os respectivos valores residuais são os seguintes:

Vida útil estimada Valor residual

Veículo 5 anos $ 8.000

Mesa 10 anos $ 1.000

Considerando que os saldos finais a receber de clientes em 2021 e em 2022 são,

respectivamente, $ 3.100 e $ 10.900, os valores recebidos de clientes, pelas vendas a prazo,

foram:

Q2168896

Contabilidade Geral

Texto associado

Com base nas informações a seguir, responda à questão.

A empresa Vende Tudo Ltda. foi constituída em abril de 2021 e seu capital subscrito foi de $ 100.000,

sendo a integralização feita, no ato, em dinheiro, no valor de $ 20.000. Em 1º de dezembro de 2021, foi

integralizado o valor de $ 56.000, relativo a um veículo a ser usado no transporte de mercadorias. Em 1º

de janeiro de 2022, foi integralizado o valor de $ 13.000, relativo a uma mesa para reuniões.

O exercício financeiro da empresa Vende Tudo Ltda. coincide com o ano civil.

Os salários são sempre pagos no mês seguinte ao da apuração.

A empresa apura a diferença entre os valores a recuperar e a pagar de ICMS no final de cada período,

compensando a totalidade do imposto a recuperar disponível.

As compras realizadas pela empresa Vende Tudo Ltda. são sempre a prazo, vencendo até, no

máximo, o final do exercício seguinte.

Durante o exercício de 2021, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 30.000

Vendas à vista (incluída margem de lucro de 50%), com ICMS de 10% $ 15.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 19.200

Despesa com salários, dos quais 3.000 foram pagos no exercício de 2021 $ 3.500

Despesas administrativas $ 2.500

Pagamento de fornecedores $ 28.000

Pagamento de ICMS $ 300

Durante o exercício de 2022, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 40.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 48.000

Despesa com salários, dos quais 4.000 foram pagos no exercício de 2021 $ 5.000

Despesas administrativas $ 3.100

Pagamento do IRPJ de 2021 $ 297

Pagamento de ICMS $ 820

Para fins de simplificação, considere que o único tributo incidente sobre o lucro é o imposto de renda

(IRPJ), na alíquota de 15%, e que a empresa não constitui nenhuma reserva de capital ou de lucro

nem distribuiu lucros nos dois períodos analisados.

Considere, ainda, que a empresa deprecia seus bens com base no método linear, conforme CPC 27, e

que a vida útil dos bens da empresa e os respectivos valores residuais são os seguintes:

Vida útil estimada Valor residual

Veículo 5 anos $ 8.000

Mesa 10 anos $ 1.000

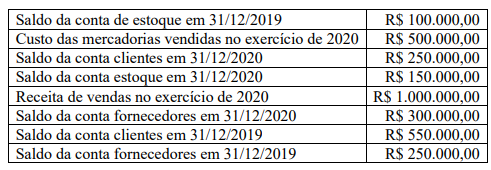

O valor do custo das mercadorias vendidas e o ICMS incidente sobre vendas, em 2021, foi

respectivamente:

Q2167721

Contabilidade Geral

Considere as informações sobre o Balanço Patrimonial de uma empresa, ao final do exercício.

Patrimônio Líquido no início do exercício (corrigido pela inflação) $ 20.000.000,00

Lucro líquido do exercício (1 ano) $ 3.600.000,00

A rentabilidade do capital próprio da empresa nesse período é de

Q2167709

Contabilidade Geral

Uma produtora de sucos de fruta engarrafados apresentou as seguintes informações do

preço de venda e do custo variável unitário.

Preço de venda $800,00 Custo unitário variável $500,00

Assumindo que os custos fixos são de $1.000.000,00 e a receita de venda é $3.000.000,00, o lucro será de

Preço de venda $800,00 Custo unitário variável $500,00

Assumindo que os custos fixos são de $1.000.000,00 e a receita de venda é $3.000.000,00, o lucro será de

Q2167708

Contabilidade Geral

Uma determinada empresa apresentou as seguintes informações do exercício social de 2020:

O ciclo financeiro no exercício de 2020 é de

Q2167702

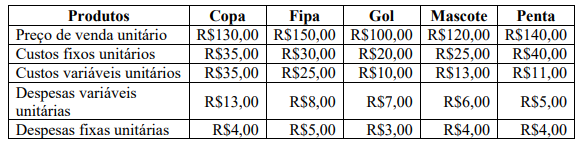

Contabilidade Geral

Uma determinada empresa produz e vende cinco tipos de bolas de futebol, conforme

disposto na tabela abaixo.

Considerando que:

- os custos fixos são comuns aos cinco tipos de bolas e rateados com base nos volumes produzidos; - as despesas fixas são alocadas com base no preço de venda unitário; - tudo que é produzido é vendido por mês e não há estoque de produtos.

Por questão de concorrência e mercado, a empresa não produzirá um determinado tipo de bola. Porém, os custos e despesas fixos serão mantidos. O tipo de bola que terá a sua produção descontinuada, visando a maximização do lucro, é

Considerando que:

- os custos fixos são comuns aos cinco tipos de bolas e rateados com base nos volumes produzidos; - as despesas fixas são alocadas com base no preço de venda unitário; - tudo que é produzido é vendido por mês e não há estoque de produtos.

Por questão de concorrência e mercado, a empresa não produzirá um determinado tipo de bola. Porém, os custos e despesas fixos serão mantidos. O tipo de bola que terá a sua produção descontinuada, visando a maximização do lucro, é

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164469

Contabilidade Geral

Determinada empresa apresentou as seguintes informações em sua Demonstração do Resultado em 31 de dezembro de 2022:

Receita líquida de vendas R$ 10.000,00 Despesa imposto de renda e contribuição social correntes e diferido R$ 490,00 Receitas financeiras R$ 50,00 Despesa operacional administrativa R$ 400,00 Despesas financeiras R$ 40,00 Custo das mercadorias revendidas e das prestações de serviços R$ 5.500,00 Despesa operacional com vendas R$ 500,00 Despesa operacional com equivalência patrimonial R$ 100,00

Com base somente nessas informações e no que dispõe a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, assinale o lucro líquido dessa empresa em 2022.

Receita líquida de vendas R$ 10.000,00 Despesa imposto de renda e contribuição social correntes e diferido R$ 490,00 Receitas financeiras R$ 50,00 Despesa operacional administrativa R$ 400,00 Despesas financeiras R$ 40,00 Custo das mercadorias revendidas e das prestações de serviços R$ 5.500,00 Despesa operacional com vendas R$ 500,00 Despesa operacional com equivalência patrimonial R$ 100,00

Com base somente nessas informações e no que dispõe a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, assinale o lucro líquido dessa empresa em 2022.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163929

Contabilidade Geral

Texto associado

Considere as informações a seguir para responder à questão.

Uma sociedade empresária apresentou os seguintes saldos extraídos do Balancete de Verificação em 31/12/2022:

Outras informações:

• A alíquota do Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) é de 30%;

• O Capital a Integralizar será realizado no exercício de 2023.

Considerando as informações obtidas a partir do Balanço Patrimonial após a apuração do resultado do exercício de 2022,

analise as afirmativas a seguir.

I. O Ativo Circulante corresponde a R$ 53.000,00 e o Ativo Não Circulante a R$ 49.500,00. II. O Passivo Circulante corresponde a R$ 8.650,00 e o Patrimônio Líquido a R$ 93.850,00. III. O Ativo Circulante corresponde a R$ 56.000,00 e o Passivo Circulante a R$ 7.000,00. IV. O Patrimônio Bruto corresponde a R$ 104.500,00 e o Patrimônio Líquido a R$ 100.000,00.

É correto o que se afirma apenas em

I. O Ativo Circulante corresponde a R$ 53.000,00 e o Ativo Não Circulante a R$ 49.500,00. II. O Passivo Circulante corresponde a R$ 8.650,00 e o Patrimônio Líquido a R$ 93.850,00. III. O Ativo Circulante corresponde a R$ 56.000,00 e o Passivo Circulante a R$ 7.000,00. IV. O Patrimônio Bruto corresponde a R$ 104.500,00 e o Patrimônio Líquido a R$ 100.000,00.

É correto o que se afirma apenas em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163928

Contabilidade Geral

Texto associado

Considere as informações a seguir para responder à questão.

Uma sociedade empresária apresentou os seguintes saldos extraídos do Balancete de Verificação em 31/12/2022:

Outras informações:

• A alíquota do Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) é de 30%;

• O Capital a Integralizar será realizado no exercício de 2023.

Considerando as informações obtidas a partir da Demonstração do Resultado após a apuração do resultado do exercício de

2022, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A Receita Líquida de Vendas corresponde a R$ 37.300,00 e o Lucro Bruto a R$ 17.300,00. ( ) As Deduções de Vendas correspondem a R$ 1.200,00 e as Despesas Operacionais a R$ 12.800,00. ( ) O Lucro Antes do Imposto de Renda corresponde a R$ 4.500,00 e o Lucro Líquido a R$ 3.150,00. ( ) O Resultado Financeiro corresponde a (R$ 1.500,00) e a Provisão para o IR e CSLL a R$ 1.650,00.

A sequência está correta em

( ) A Receita Líquida de Vendas corresponde a R$ 37.300,00 e o Lucro Bruto a R$ 17.300,00. ( ) As Deduções de Vendas correspondem a R$ 1.200,00 e as Despesas Operacionais a R$ 12.800,00. ( ) O Lucro Antes do Imposto de Renda corresponde a R$ 4.500,00 e o Lucro Líquido a R$ 3.150,00. ( ) O Resultado Financeiro corresponde a (R$ 1.500,00) e a Provisão para o IR e CSLL a R$ 1.650,00.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163922

Contabilidade Geral

Propriedade para investimento é a propriedade mantida para auferir receitas ou para valorização do capital, ou para ambas [...]

(CFC, NBC TSP 06 – Propriedade para Investimento. Disponível em: https://www1.cfc.org.br/sisweb/SRE/docs/NBCTSP06.pdf.)

Um ente público apresentou as seguintes informações sobre suas propriedades em 31/12/2022:

Galpão em construção em convênio com empresa privada R$ 580,00 Imóvel desocupado mas mantido para ser arrendado R$ 930,00 Imóvel desocupado mas mantido para ser ocupado por órgão do ente público R$ 870,00 Imóvel mantido somente para aluguel com fins comerciais R$ 650,00 Terreno mantido para valorização e venda em momento oportuno R$ 420,00

Considerando as informações, o valor classificado como Propriedades para Investimento em 31/12/2022 corresponde a:

Um ente público apresentou as seguintes informações sobre suas propriedades em 31/12/2022:

Galpão em construção em convênio com empresa privada R$ 580,00 Imóvel desocupado mas mantido para ser arrendado R$ 930,00 Imóvel desocupado mas mantido para ser ocupado por órgão do ente público R$ 870,00 Imóvel mantido somente para aluguel com fins comerciais R$ 650,00 Terreno mantido para valorização e venda em momento oportuno R$ 420,00

Considerando as informações, o valor classificado como Propriedades para Investimento em 31/12/2022 corresponde a:

Q2161853

Contabilidade Geral

Em 01/01/X1 a empresa KLM S.A. pagou à vista R$ 100.000 para adquirir uma máquina e definiu que sua vida útil é 5 anos e o

valor residual esperado no final desse prazo é R$ 20.000.

Em 31/12/X2 a empresa vendeu a máquina por R$ 90.000.

O valor do resultado reconhecido pela venda da máquina na demonstração do resultado de X2, foi, em reais:

Em 31/12/X2 a empresa vendeu a máquina por R$ 90.000.

O valor do resultado reconhecido pela venda da máquina na demonstração do resultado de X2, foi, em reais:

Q2161850

Contabilidade Geral

O estoque da empresa Pureza S.A. estava registrado na contabilidade em 31/12/X0 pelo custo de aquisição de R$ 250.000. Ao

final do ano de X1 a empresa não havia vendido o estoque, mas verificou que o valor de venda era R$ 230.000 e as despesas

para concretizar a venda totalizavam R$ 10.000. Ao final do ano de X2 o estoque ainda não tinha sido vendido e seu valor realizável líquido era 260.000.

Os valores a serem apresentados para a conta Estoques, nos Balanços Patrimoniais da empresa Pureza S.A. em 31/12/X1 e em 31/12/X2, são, respectivamente, em reais:

Os valores a serem apresentados para a conta Estoques, nos Balanços Patrimoniais da empresa Pureza S.A. em 31/12/X1 e em 31/12/X2, são, respectivamente, em reais: