Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.383 questões

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Fiscal Tributário |

Q2237882

Contabilidade Geral

Para resolução da questão, avalie as seguintes contas de resultado, referentes às operações da Maritaca Ltda., empresa do ramo de comércio de bebidas, no ano de 2022.

Fretes sobre Vendas................................ 4.200,00 ICMS sobre Vendas ............................. 16.500,00 Férias e 13º Salário............................... 21.200,00 Descontos Financeiros Concedidos 1.200,00 Devoluções de Vendas ........................... 3.100,00 Provisões para Riscos Trabalhistas 4.500,00 COFINS s/ faturamento.......................... 6.600,00 Custo das Mercadorias Vendidas 25.000,00 Comissões sobre Vendas........................ 7.300,00 Receita Bruta de Vendas ...................... 92.000,00 Descontos Incondicionais Concedidos 2.200,00 PIS s/ folha de pagamentos..................... 1.900,00 Ajuste a Valor Presente de Vendas 5.500,00 Abatimentos Concedidos........................... 800,00 Água e Energia Elétrica.......................... 4.300,00

Fretes sobre Vendas................................ 4.200,00 ICMS sobre Vendas ............................. 16.500,00 Férias e 13º Salário............................... 21.200,00 Descontos Financeiros Concedidos 1.200,00 Devoluções de Vendas ........................... 3.100,00 Provisões para Riscos Trabalhistas 4.500,00 COFINS s/ faturamento.......................... 6.600,00 Custo das Mercadorias Vendidas 25.000,00 Comissões sobre Vendas........................ 7.300,00 Receita Bruta de Vendas ...................... 92.000,00 Descontos Incondicionais Concedidos 2.200,00 PIS s/ folha de pagamentos..................... 1.900,00 Ajuste a Valor Presente de Vendas 5.500,00 Abatimentos Concedidos........................... 800,00 Água e Energia Elétrica.......................... 4.300,00

As despesas operacionais da Maritaca Ltda. no exercício de 2022 somaram:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Fiscal Tributário |

Q2237881

Contabilidade Geral

Para resolução da questão,

avalie as seguintes contas de resultado, referentes

às operações da Maritaca Ltda., empresa do ramo

de comércio de bebidas, no ano de 2022.

Fretes sobre Vendas................................ 4.200,00 ICMS sobre Vendas ............................. 16.500,00 Férias e 13º Salário............................... 21.200,00 Descontos Financeiros Concedidos 1.200,00 Devoluções de Vendas ........................... 3.100,00 Provisões para Riscos Trabalhistas 4.500,00 COFINS s/ faturamento.......................... 6.600,00 Custo das Mercadorias Vendidas 25.000,00 Comissões sobre Vendas........................ 7.300,00 Receita Bruta de Vendas ...................... 92.000,00 Descontos Incondicionais Concedidos 2.200,00 PIS s/ folha de pagamentos..................... 1.900,00 Ajuste a Valor Presente de Vendas 5.500,00 Abatimentos Concedidos........................... 800,00 Água e Energia Elétrica.......................... 4.300,00

Com base nas contas apresentadas, a Receita Líquida de Vendas da Maritaca Ltda. em 2022 importou em:

Fretes sobre Vendas................................ 4.200,00 ICMS sobre Vendas ............................. 16.500,00 Férias e 13º Salário............................... 21.200,00 Descontos Financeiros Concedidos 1.200,00 Devoluções de Vendas ........................... 3.100,00 Provisões para Riscos Trabalhistas 4.500,00 COFINS s/ faturamento.......................... 6.600,00 Custo das Mercadorias Vendidas 25.000,00 Comissões sobre Vendas........................ 7.300,00 Receita Bruta de Vendas ...................... 92.000,00 Descontos Incondicionais Concedidos 2.200,00 PIS s/ folha de pagamentos..................... 1.900,00 Ajuste a Valor Presente de Vendas 5.500,00 Abatimentos Concedidos........................... 800,00 Água e Energia Elétrica.......................... 4.300,00

Com base nas contas apresentadas, a Receita Líquida de Vendas da Maritaca Ltda. em 2022 importou em:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237274

Contabilidade Geral

Suponha-se que uma importadora de máquinas industriais efetue,

no dia 30 de junho de certo ano, a venda de um equipamento ao

valor de R$ 250 mil, a ser recebido 15 meses após a data da

venda. Suponha-se, ainda, que, no valor de venda, haja juros

implícitos de 1,5% ao mês. Nessa situação hipotética, sabendo-se

que 1,01515 é aproximadamente igual a 1,25, o valor presente a

ser reconhecido como receita de venda é

Ano: 2023

Banca:

IBADE

Órgão:

RBPREV - AC

Prova:

IBADE - 2023 - RBPREV - AC - Analista Previdenciário - Contador |

Q2236437

Contabilidade Geral

É um documento contábil que apresenta os resultados

(operacionais ou não) do negócio, expondo de forma clara

todas as operações feitas por uma Organização para

mostrar se houve lucro ou prejuízo no período. Deve ser

elaborado anualmente para fins legais, mas pode ser

apresentado com periodicidade menor para fins de

acompanhamento administrativo e fiscal.

A afirmação acima está relacionada ao(à):

A afirmação acima está relacionada ao(à):

Q2236314

Contabilidade Geral

No ano de 2022, a empresa Sol Nascente S.A. emitiu 10.000 ações pelo valor nominal unitário de R$

4,00. Vendeu as referidas ações pelo valor unitário de R$ 5,20, sem recebimento dentro do exercício.

Sem considerar qualquer gasto com a emissão das ações, na elaboração das demonstrações contábeis

da empresa no exercício, é correto afirmar que houve:

Q2236305

Contabilidade Geral

A empresa Salinópolis Ltda. trabalha com produção e comercialização de polpa de cupuaçu. Num

determinado período de produção, apresentou as seguintes informações:

- Custos totais de produção: R$ 90.000,00. - Despesas totais incorridas: R$ 40.000,00. - Produção do período: 4.000 kg de polpa de cupuaçu. - Quantidade de polpa vendidos no período: 3.000 kg. - Preço unitário do kg de polpa: R$ 40,00.

No entanto, no momento de apurar o resultado líquido do período, o profissional de contabilidade não usou corretamente as informações acima, contabilizando incorretamente R$ 10.000,00 de custos como despesas. Considerando este erro de contabilização, pode-se dizer que o resultado líquido do período passou a ser de:

- Custos totais de produção: R$ 90.000,00. - Despesas totais incorridas: R$ 40.000,00. - Produção do período: 4.000 kg de polpa de cupuaçu. - Quantidade de polpa vendidos no período: 3.000 kg. - Preço unitário do kg de polpa: R$ 40,00.

No entanto, no momento de apurar o resultado líquido do período, o profissional de contabilidade não usou corretamente as informações acima, contabilizando incorretamente R$ 10.000,00 de custos como despesas. Considerando este erro de contabilização, pode-se dizer que o resultado líquido do período passou a ser de:

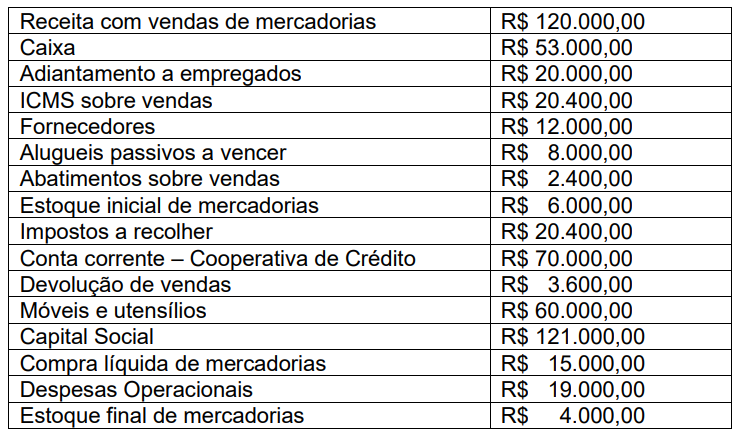

Q2236303

Contabilidade Geral

A empresa Rio Guamá Ltda., que trabalha com a comercialização de produtos artesanais da Amazônia,

apresentou o seguinte elenco de contas e respectivos saldos referentes ao exercício de 2022.

A partir do elenco de contas apresentado, pode-se dizer que o lucro líquido apurado foi de

A partir do elenco de contas apresentado, pode-se dizer que o lucro líquido apurado foi de

Q2236301

Contabilidade Geral

A quadrilha junina Pé de Moleque, com personalidade jurídica de Associação, começou seus

preparativos para a quadra junina em fevereiro de 2022 com saldo de caixa de R$ 5.000,00. Por

conseguinte, foram identificados os seguintes fatos:

• Contratação de um coreógrafo em 01/02/2022, sendo R$ 600,00 pagos no ato do contrato para serem incorridos durantes quatro (4) meses (28/02, 30/03, 30/04 e 30/05).

• Na mesma data, 01/02/2022, contratação de um espaço onde seriam realizados os ensaios da quadrilha no valor de R$ 2.000,00 pagos em totalidade na assinatura do contrato, mas cujo vencimento de cada mensalidade seria em 28/02, 30/03, 30/04 e 30/05.

• Em 28/02/2022, registro das despesas com coreógrafo e o primeiro mês de aluguel do espaço para os ensaios da quadrilha.

• Em 30/03/2022, recebimento, de forma antecipada da prefeitura de Belém, a quantia de R$ 10.000,00 referentes às apresentações da quadrilha nos eventos municipais durante a quadra junina.

• Na mesma data, 30/03/2022, registro das despesas do coreógrafo e do aluguel do espaço para os ensaios da quadrilha. Considerando que só ocorreram esses fatos e que a contadora responsável pela contabilidade da quadrilha Pé de Moleque faz uso do regime de competência para os registros contábeis, pode-se dizer que em 30/03/2022 o resultado econômico apurado da referida quadrilha foi de:

• Contratação de um coreógrafo em 01/02/2022, sendo R$ 600,00 pagos no ato do contrato para serem incorridos durantes quatro (4) meses (28/02, 30/03, 30/04 e 30/05).

• Na mesma data, 01/02/2022, contratação de um espaço onde seriam realizados os ensaios da quadrilha no valor de R$ 2.000,00 pagos em totalidade na assinatura do contrato, mas cujo vencimento de cada mensalidade seria em 28/02, 30/03, 30/04 e 30/05.

• Em 28/02/2022, registro das despesas com coreógrafo e o primeiro mês de aluguel do espaço para os ensaios da quadrilha.

• Em 30/03/2022, recebimento, de forma antecipada da prefeitura de Belém, a quantia de R$ 10.000,00 referentes às apresentações da quadrilha nos eventos municipais durante a quadra junina.

• Na mesma data, 30/03/2022, registro das despesas do coreógrafo e do aluguel do espaço para os ensaios da quadrilha. Considerando que só ocorreram esses fatos e que a contadora responsável pela contabilidade da quadrilha Pé de Moleque faz uso do regime de competência para os registros contábeis, pode-se dizer que em 30/03/2022 o resultado econômico apurado da referida quadrilha foi de:

Q2236299

Contabilidade Geral

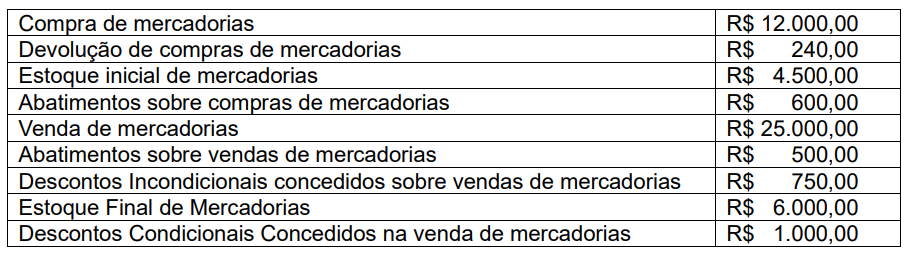

De posse dessas informações e, desconsiderando os fatores tributários, o Lucro Bruto da empresa Olho

de Boto Ltda. é de:

Q2236298

Contabilidade Geral

A empresa Olho de Boto Ltda., foi incubada pela Incubadora Tecnológica de Empresas da UPFA e, após

o seu primeiro ano de operação, apresentou as seguintes informações sobre suas compras e vendas

de mercadorias:

De posse dessas informações e, desconsiderando os fatores tributários, o Custo das Mercadorias Vendidas (CMV) da empresa Olho de Boto Ltda. é de:

De posse dessas informações e, desconsiderando os fatores tributários, o Custo das Mercadorias Vendidas (CMV) da empresa Olho de Boto Ltda. é de:

Q2236297

Contabilidade Geral

A mesma empresa de farinha do senhor João Bragança, em 31/12/2022, apresentou um saldo na conta

caixa de R$ 2.000,00; em clientes, um saldo de R$ 3.500,00; e, na conta imóveis (representando a casa

de farinha) um saldo de 40.000,00. Apresentou, ainda, um saldo na conta fornecedores de R$ 8.000,00;

em financiamentos um saldo de R$ 20.000,00; em custos de produção, R$ 10.000,00; em despesas

operacionais, R$ 6.000,00 e em receitas com vendas de farinha, um saldo de R$ 26.500,00.

Desconsiderando os fatores tributários, pode-se dizer que a empresa do senhor João Bragança, em

31/12/2022, apurou um resultado de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236076

Contabilidade Geral

Texto associado

Considere as informações abaixo.

• A Cia. Genius é uma empresa comercial

do ramo de informática, que atua na

revenda de artigos de hardware e

software.

• Em 13/01/2022, a entidade conta com 30

mouses modelo gear em estoque,

registrados pelo valor total de R$

3.030,00.

• Em 20/01/2022, ela adquire mais 40

unidades do mesmo modelo, ao custo

unitário de R$ 115,00.

• Em 28/01/2022, ocorre a venda de 60

unidades do mouse gear, pelo valor de R$

10.720,00, metade à vista e metade para

recebimento em trinta dias.

• Suponha que nas transações citadas não

ocorre a incidência de nenhum tipo de

tributo.

Assinale a alternativa que representa o correto

registro contábil da venda de mercadorias

ocorrida em 28/01/2022 (desconsiderando o

registro da baixa dos estoques):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229223

Contabilidade Geral

A demonstração de resultados do exercício (DRE) visa

fornecer, de maneira esquematizada, os resultados

auferidos pela empresa em determinado exercício social.

Considerando-se as informações a seguir, assinalar a

alternativa que apresenta o resultado bruto:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229204

Contabilidade Geral

A diferença entre a receita líquida e o custo de

mercadoria vendida, dentro da Demonstração do Resultado

do Exercício, é:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228523

Contabilidade Geral

Julgue o item subsequente, no que se refere à elaboração das principais demonstrações contábeis nos termos da legislação contábil atual.

A demonstração de resultado do exercício expressa os resultados abrangentes que contribuíram para o aumento ou a redução dos direitos dos sócios na companhia.

A demonstração de resultado do exercício expressa os resultados abrangentes que contribuíram para o aumento ou a redução dos direitos dos sócios na companhia.

Ano: 2023

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Nova Odessa - SP

Prova:

MetroCapital Soluções - 2023 - Prefeitura de Nova Odessa - SP - Escriturário |

Q2227762

Contabilidade Geral

No Plano de Contas, as Contas de Resultado são

as contas que vão modificar a situação do

Patrimônio Líquido, a saber: CONTAS DE

RECEITA E CONTAS DE DESPESA. Em

relação às contas de receita, assinale a

alternativa que corresponde ao tipo de receita

que decorre da alienação dos Bens e Direitos do

Ativo Permanente da empresa.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE / CEBRASPE - 2009 - TRE-GO - Analista Judiciário - Administrativa - Contabilidade |

Q2226345

Contabilidade Geral

No encerramento do exercício de uma empresa comercial,apuraram-se, entre outros, os saldos a seguir.

‣ faturamento: R$ 700.000,00 ‣ devoluções de vendas: R$ 35.000,00 ‣ descontos comerciais sobre vendas: R$ 15.000,00 ‣ IPI sobre vendas: R$ 50.000,00 ‣ descontos financeiros sobre vendas: R$ 25.000,00 ‣ ICMS sobre vendas: R$ 108.000,00 ‣ comissões sobre vendas: R$ 30.750,00 ‣ PIS (cumulativo) sobre vendas: R$ 9.900,00

Com base nesses dados, é correto afirmar que a receita líquida devendas, nos termos das legislações comercial e tributária, é de

‣ faturamento: R$ 700.000,00 ‣ devoluções de vendas: R$ 35.000,00 ‣ descontos comerciais sobre vendas: R$ 15.000,00 ‣ IPI sobre vendas: R$ 50.000,00 ‣ descontos financeiros sobre vendas: R$ 25.000,00 ‣ ICMS sobre vendas: R$ 108.000,00 ‣ comissões sobre vendas: R$ 30.750,00 ‣ PIS (cumulativo) sobre vendas: R$ 9.900,00

Com base nesses dados, é correto afirmar que a receita líquida devendas, nos termos das legislações comercial e tributária, é de

Q2225611

Contabilidade Geral

Além dos demais itens exigidos pela legislação societária brasileira, a demonstração

do resultado do período deve, no mínimo, incluir uma série de rubricas específicas. Nesse sentido, são

rubricas de apresentação obrigatória na Demonstração do Resultado do Exercício:

I. Receitas, apresentando separadamente receita de juros calculada utilizando o método de juros efetivos. II. Custos de financiamento. III. Parcela dos resultados de empresas investidas reconhecida por meio do método da equivalência patrimonial. IV. Tributos sobre o lucro.

Quais estão corretas?

I. Receitas, apresentando separadamente receita de juros calculada utilizando o método de juros efetivos. II. Custos de financiamento. III. Parcela dos resultados de empresas investidas reconhecida por meio do método da equivalência patrimonial. IV. Tributos sobre o lucro.

Quais estão corretas?

Ano: 2017

Banca:

CONSULPLAN

Órgão:

Prefeitura de Sabará - MG

Prova:

CONSULPLAN - 2017 - Prefeitura de Sabará - MG - Contador |

Q2223739

Contabilidade Geral

A empresa Tá Falida Ltda apresentou os seguintes dados ao final de determinado exercício:

Desconsiderando a incidência de Imposto de Renda e Contribuição Social sobre o Lucro Líquido, e antes da distribuição dos lucros, o valor do Patrimônio Líquido é de:

Desconsiderando a incidência de Imposto de Renda e Contribuição Social sobre o Lucro Líquido, e antes da distribuição dos lucros, o valor do Patrimônio Líquido é de:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222047

Contabilidade Geral

Julgue o item subsequente, referentes a procedimentos contábeis.

As parcelas de financiamentos bancários obtidos e que

tenham vencimento no exercício seguinte devem ser

classificadas no passivo circulante e ser ajustadas ao seu

valor presente, quando houver efeito relevante.