Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.383 questões

I. Tributo corrente é o valor do tributo devido (recuperável) sobre o lucro tributável (prejuízo fiscal) do período.

II. Passivo fiscal diferido é o valor do tributo sobre o lucro devido em período futuro relacionado às diferenças temporárias tributáveis.

III. O prejuízo fiscal tem relevância contábil, mas não econômica, já que não pode ser utilizado para recuperar o tributo corrente de um período anterior.

Assinale:

I - Na determinação da base de cálculo sujeita à incidência mensal do imposto de renda devido pela pessoa física, poderão ser deduzidas as importâncias pagas a título de pensão alimentícia face às normas do direito de família.

II - A partir de 01/01/2003, a pessoa jurídica cuja receita bruta total, no ano-calendário anterior, tiver sido igual ou inferior a R$ 48.000.000,00 (quarenta e oito milhões de reais), ou a R$ 4.000.000,00 (quatro milhões de reais) multiplicados pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses, poderá optar pelo regime de tributação com base no lucro presumido.

III - A empresa tributada com base no lucro presumido (RIR/99) não poderá reconhecer as receitas das vendas de bens e serviços, na medida de seus recebimentos, ou seja, no regime de caixa, para fins de determinação da base de cálculo do lucro presumido.

IV - O valor da reserva de reavaliação será computado na determinação do lucro real, no período de apuração em que o ativo permanente for reavaliado. No caso de alienação do bem reavaliado, o valor da reserva de reavaliação não será computado na determinação do lucro real.

V - Estão isentos de tributação na fonte e na declaração de ajuste anual dos rendimentos auferidos por trabalhadores assalariados a indenização e o aviso prévio recebidos por despedidas ou rescisões de contrato de trabalho, até o limite garantido por lei.

Assinale a alternativa CORRETA.

Total da Nota Fiscal R$ 14.025,00 Total dos Produtos..: R$ 12.875,00 IPI ..........................: R$ 1.150,00

De posse ainda das seguintes informações:

ICMS interestadual: 12% alíquota interna do ICMS em Santa Catarina: 17% Margem de lucro: 52%,

calcule o valor do ICMS por substituição tributária, e do ICMS normal, respectivamente, da empresa varejista.

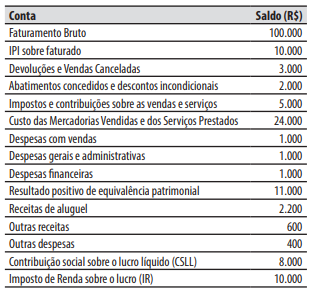

1 - Receitas Brutas de Vendas no período: R$ 1.500.000,00 2 - Impostos faturados sobre vendas: ICMS, 17%; PIS S/FATURAMENTO, 0,65%; COFINS, 3,00% 3 - Resultado Líquido Antes do Imposto de Renda e Contribuição Social: 20% do total das vendas 4 - Estoque inicial de mercadorias: R$ 960.000,00 5 - Valor do Custo de Mercadorias Vendidas: R$ 1.080.000,00

Com essas informações podemos afirmar que os valores devidos ao Imposto de Renda, com adicional, e Contribuição Social sobre o Lucro Líquido, calculados na modalidade de Lucro Presumido, foram, respectivamente, de:

O imposto de renda diferido corresponde à diferença entre o lucro apurado segundo as normas fiscais e o regime de competência, quando este for menor e a diferença for temporária.

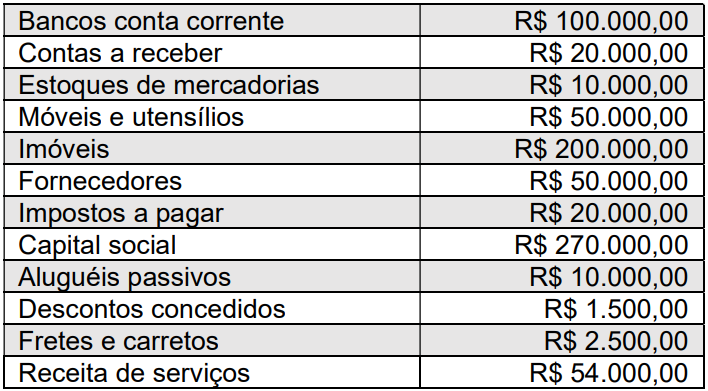

Com base nessas informações, qual o valor apurado do resultado do exercício e do patrimônio líquido, respectivamente?

Tanto na entrada quanto na saída, houve Incidência de ICMS, PIS e Cofins não cumulativos de 20%.

Considerando-se somente as informações apresentadas, a empresa:

Considerando que a base de cálculo para retenção do ISS e do INSS é 60% do valor bruto da nota fiscal, calcule os valores de retenção dos tributos como segue:

• INSS: 11%; • ISS: 5% • Tributos Federais (PIS, COFINS, IRRF e CSLL): 5,85%

Qual o valor líquido a ser pago à empresa após a retenção dos tributos?

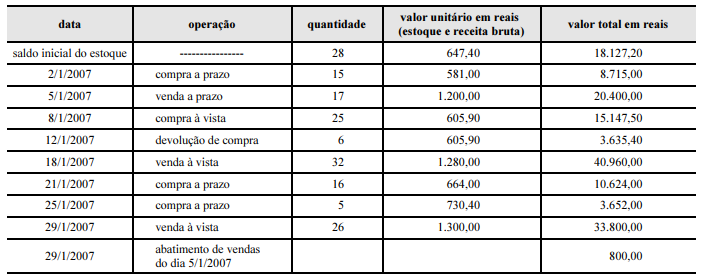

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para à questão abaixo:

‣ despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

‣ despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

‣ despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

‣ redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

‣ aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

‣ despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

‣ ICMS sobre compras: 17%

‣ ICMS sobre vendas: 17%

‣ ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

‣ saldo do disponível em 1.o /1/2007: R$ 95.800,00

‣ a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS.

Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para à questão abaixo:

‣ despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

‣ despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

‣ despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

‣ redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

‣ aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

‣ despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

‣ ICMS sobre compras: 17%

‣ ICMS sobre vendas: 17%

‣ ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

‣ saldo do disponível em 1.o /1/2007: R$ 95.800,00

‣ a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS.

Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para à questão abaixo:

‣ despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

‣ despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

‣ despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

‣ redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

‣ aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

‣ despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

‣ ICMS sobre compras: 17%

‣ ICMS sobre vendas: 17%

‣ ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

‣ saldo do disponível em 1.o /1/2007: R$ 95.800,00

‣ a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS.

Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

D – mercadorias 160,00 D – C/C ICMS 40,00 C – fornecedores 200,00

Com base nessas informações, assinale a opção que indica a transação correta relativamente ao lançamento acima representado.

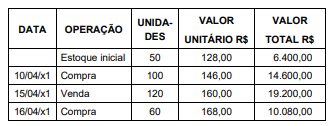

Na apuração do resultado mensal, o “Custo das Mercadorias Vendidas” e o “Estoque Final” pelo método da média ponderada móvel seriam, respectivamente,

ara elaboração da Demonstração de Resultados do Exercício, na forma prevista pelo art. 187 da Lei 6.404, de 15-12-1976 deverá discriminar: