Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.383 questões

Com base nessas informações, qual é o valor aproximado do ciclo operacional da Indústria Ltda.?

Julgue o item abaixo.

O registro das perdas no recebimento de créditos será

efetuado a débito da conta de resultado e, na hipótese

mais geral, a crédito da conta redutora do crédito.

Julgue o item abaixo.

O CRT questionou uma decisão emanada da secretaria

da fazenda estadual, que pretende cobrar ICMS sobre

operação realizada pelo referido CRT, que justificou o

direito à isenção, por ser uma autarquia e por ser a

operação inerente às suas finalidades.

Julgue o item abaixo.

A destinação dos resultados da companhia é registrada

no balanço de encerramento do exercício, conforme a

proposta dos órgãos da administração, mas pode ser

alterada por deliberação da assembleia geral.

O valor residual de um bem se refere ao somatório de suas perdas parciais de valor ao longo de seu uso.

Os dados apresentados a seguir contextualizam a questão. Leia-os atentamente.

Considere que, no exercício do ano de 2022, o Estado de Canarinho tenha efetuado as seguintes transações, não havendo direitos anteriores registrados em seu Balanço Patrimonial em 31/12/2021:

I. Recebimento de um imóvel da União, no valor de R$ 26.750,00.

II. Arrecadação de transferências do Fundo de Participação dos Estados (FPE), no valor de R$ 52.200,00.

III. Contratação de empréstimos por Antecipação de Receita Orçamentária (ARO), no valor de R$ 10.000,00, quitados dentro do exercício, com pagamento de juros de R$ 1.000,00.

IV. Contratação de uma obra para construção de uma escola estadual, no valor total de R$ 200.000,00, sendo 50% empenhados no exercício. Do valor empenhado, 70% foi liquidado, e do valor liquidado, 80% foi pago em 2022.

V. Lançamento de taxas por serviços prestados, no valor de R$ 15.000,00, sendo arrecadados no exercício 80% desse valor.

VI. Baixa de um veículo sinistrado por incêndio, no valor de R$ 21.000,00.

VII. Receita Patrimonial lançada no valor de R$ 18.000,00, sendo 50% arrecadados no exercício.

VIII. Arrecadação de imposto sobre a propriedade de veículos automotores, no montante de R$ 40.000,00.

IX. Empenho de despesas correntes com pessoal e encargos, no valor de R$ 45.000,00, sendo integralmente liquidadas no exercício, e 80% pagas.

X. Recebimento de depósitos em caução para garantia de execução contratual, no valor de R$ 15.000,00.

XI. Arrecadação de receitas industriais, no valor de R$ 16.000,00.

Considerando exclusivamente as informações apresentadas, analise as afirmativas a seguir.

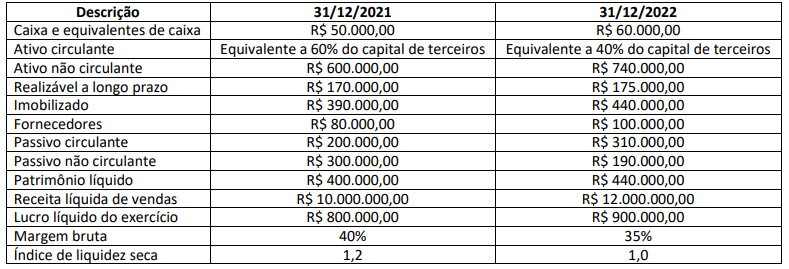

I. Em 31/12/2021, o saldo dos estoques é de R$ 60.000,00 e o prazo médio de renovação dos estoques é de 3 a 6 dias.

II. Avaliando a evolução dos saldos das contas contábeis de 31/12/2021 para 31/12/2022, houve aumento do saldo da rubrica imobilizado. Contudo, a representatividade do saldo dessa rubrica em relação ao saldo do Ativo não circulante é menor em 31/12/2022, quando comparada à representatividade em 31/12/2021.

III. O índice de liquidez imediata em 31/12/2022 é superior ao índice de liquidez imediata em 31/12/2021. Esse aumento foi influenciado pelo acréscimo do saldo da rubrica caixa e equivalentes de caixa ocorrido em 31/12/2022.

IV. O índice de liquidez corrente em 31/12/2022 é menor que o índice de liquidez corrente em 31/12/2021.

V. Em 31/12/2022, o índice de liquidez geral é 0,75.

Está correto o que se afirma apenas em

O investimento em coligadas e controladas deve ser reconhecido inicialmente pelo custo, devendo o valor contábil do investimento ser ajustado de modo a refletir os lucros ou prejuízos gerados pela investida após o reconhecimento inicial do investimento pela investidora.

A venda de mercadorias à vista, com lucro, é um evento que não afeta os indicadores de endividamento de uma empresa comercial.

As receitas oriundas da prestação de serviços a terceiros devem ser reconhecidas na proporção em que se der o ingresso dos recursos cobrados pelos serviços prestados.

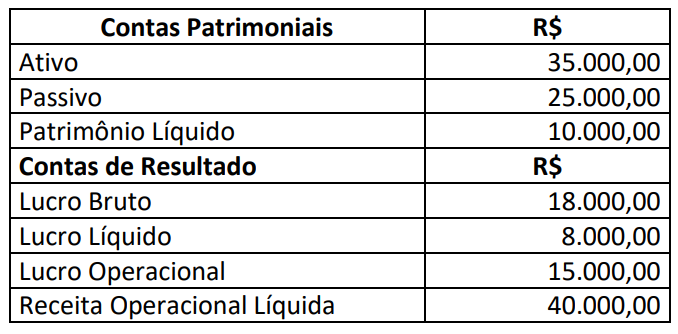

I. A receita bruta das vendas e dos serviços, as deduções das vendas, os abatimentos e os impostos.

II. O lucro ou o prejuízo líquido do exercício.

III. A receita líquida das vendas e dos serviços, bem como o custo das mercadorias.

IV. O resultado do exercício antes do imposto sobre a renda e a provisão para o imposto.

Estão CORRETOS:

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG 26 (R-5), que altgera a NBC TG 26(R4) em 22/12/2017)

Em relação à estrutura da demonstração de resultado do exercício, pergunta-se: qual alternativa abaixo apresenta conta que produz alteração no resultado fiscal da entidade?

Considerando somente os dados apresentados, podemos afirmar que:

- Custo da mercadoria vendida $ 45.000,00

- ICMS 17% - Lucro Bruto de 7% sobre as vendas

Uma empresa comercial apresentou as seguintes contas de resultado em 31/12/23:

- Pis $ 1.650,00.

- Cofins $ 7.600,00.

- IPI – $ 12.000,00.

- Descontos financeiros $ 800,00.

- Receita financeira $ 3.000,00.

- Vendas de mercadorias $ 100.000,00.

- Comissões sobre vendas $ 5.000,00.

- Custo da Mercadoria Vendida $ 40.000,00.

Com base apenas nas contas acima, o lucro

bruto da empresa será de:

Em março, a loja recebeu R$96.000 de seus clientes, referentes às vendas de fevereiro.

Assinale a opção que indica os fatos contabilizados na Demonstração do Resultado da loja, em março de 2023.