Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.383 questões

As multas impostas por infrações serão consideradas dedutíveis quando a infração for considerada leve.

As multas fiscais de natureza compensatória e as impostas por descumprimento de obrigações tributárias, meramente acessórias, são indedutíveis para fins do imposto incidente sobre o lucro real.

No período considerado, o valor do lucro líquido apurado dessa empresa foi igual a R$ 325.000,00

Em relação à diferenciação na contabilização, assinale a afirmativa correta.

De acordo com as informações, desconsiderando-se qualquer tributação, assinale a alternativa que indica o valor do resultado líquido do exercício no fim de 2022.

Instruções: Utilize as informações a seguir para responder à questão.

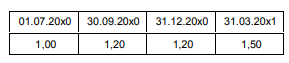

I. Os registros contábeis da Cia Miramar, empresa de capital aberto, acusam uma operação de financiamento de importação de máquinas, contratada em 01.07.20x0 no valor de US$ 10.000.000, pelo prazo de 10 anos, carência de 5 anos e juros semestrais de 3% a.s. pagáveis no último dia útil do mês de vencimento.

II. A flutuação do dólar de 01.07.20x0 a 31.12.20x1 foi:

• Receitas no primeiro semestre R$ 30.500,00; • Despesas consumidas no primeiro semestre R$ 22.000,00; • Receitas recebidas no primeiro semestre R$ 28.000,00; • Despesas pagas no primeiro semestre R$ 17.600,00.

Durante o segundo semestre de 2006, a empresa recebeu suas duplicatas e pagou suas despesas referentes ao primeiro semestre. Também obteve receitas no valor de R$ 40.000,00 e despesas de R$ 27.000,00, sendo que 76% das receitas foram recebidas e a 60% das despesas foram pagas. Os Resultados pelo regime de competência e pelo regime de caixa, no segundo semestre, serão respectivamente:

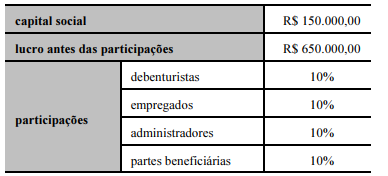

I A DRE deve discriminar, entre outras, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de fundos de previdência de empregados, que não se caracterizem como despesa.

II A entidade deve apresentar na DRA as rubricas ou os itens de receitas ou despesas como itens extraordinários, os quais também devem ser incluídos nas notas explicativas e conciliados com o resultado líquido apresentado na DRE.

III A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na DRA ou nas notas explicativas.

IV As despesas devem ser subclassificadas como forma de destaque dos componentes do desempenho que possam diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade.

Estão certos apenas os itens

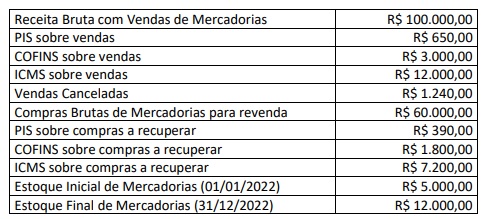

Considerando somente as informações apresentadas, assinale a alternativa que apresenta o lucro líquido do exercício.

• O lojista concede desconto de 10% sobre o valor da etiqueta em todas as vendas à vista, independente da modalidade de pagamento;

• O cliente lojista efetuou o pagamento por meio de cartão de crédito;

• O valor líquido creditado ao lojista foi de R$ 102,60, já abatida a taxa de desconto da operadora da maquininha, que é de 5%;

• O preço de custo das mercadorias vendidas é de R$ 60,00.

Considerando, exclusivamente, as informações disponibilizadas, quanto o lojista receberia, a mais, se ele tivesse efetuado a venda à vista, recebido em espécie (dinheiro) ou PIX (sem tarifa) no ato da venda?

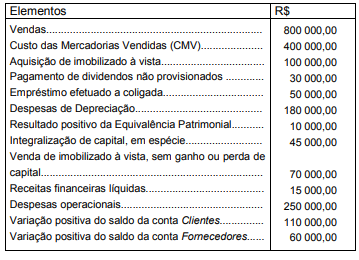

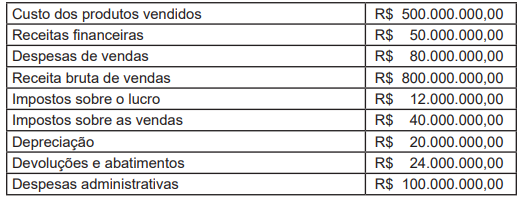

Uma sociedade empresária apresentou as seguintes informações para elaboração da Demonstração do Resultado em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas, o Lucro Bruto será de:

• Receita de vendas (tributável): R$ 1.000.000,00; • Receita de dividendos recebidos (não tributável): R$ 240.000,00;

• Custo dos produtos vendidos (dedutível): R$ 420.000,00;

• Despesas com provisão para processos judiciais (não dedutíveis – temporárias): R$ 100.000,00;

• Despesas com multas de infrações fiscais (não dedutíveis): R$ 80.000,00.

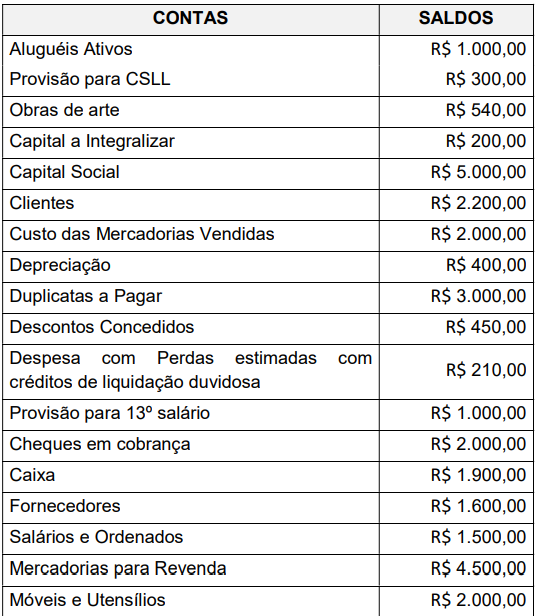

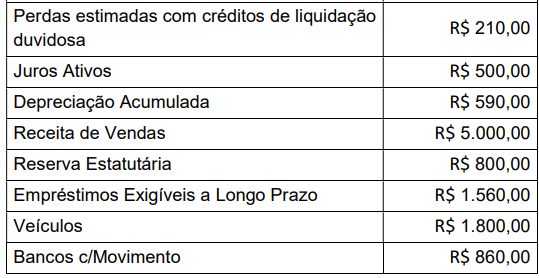

A indústria apresenta histórico de lucratividade e um orçamento criterioso que também prevê a apuração de lucro tributável nos próximos cinco anos. Considerando o disposto no NBC TG 32 (R4) – Tributos sobre o Lucro e considerando, para esta questão, a alíquota fixa de tributos sobre o lucro de 34%, o balanço patrimonial, em 31/12/2022, apresentará os seguintes saldos:

Com base nos conceitos e aplicações dos custos para avaliação de estoques, julgue o item subseqüente.

Quando se calcula o custo das mercadorias vendidas (CMV)

em valores históricos — CMV = estoque inicial + compras

– estoque final —, a heterogeneidade fica evidenciada pelo

fato de se ter dois elementos de estoque em níveis de preços

do início e do final do período, e um elemento de fluxo em

diferentes níveis de preços ao longo do período.

Com base nos critérios aplicáveis à destinação do resultado, julgue o item a seguir.

Quando ocorre a perda que originou a constituição da reserva para contingências, o lançamento correto a ser efetuado é do tipo:

D – reserva para contingências

C – perdas contingenciais