Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.383 questões

Q2188095

Contabilidade Geral

Texto associado

De acordo com os dados a seguir, fornecidos pela contabilidade da empresa Filagros Ltda., responda à questões.

• Setor da empresa: Indústria

• Data base do cálculo: 31/03/2021

• Enquadramento fiscal: Lucro Real

• Lucro Líquido Antes do IR e da CSLL R$ 1.000.000,00

Em tempo, a contabilidade forneceu as seguintes informações

adicionais:

• Adições temporárias: R$ 60.000,00

• Adições permanentes: R$ 40.000,00

• Exclusões permanentes R$ 75.000,00

• Exclusões temporárias R$ 125.000,00

Adicionalmente, a empresa Filagros Ltda. apresenta prejuízos fiscais acumulados, bem como base negativa para contribuição social, no montante de R$ 200.000,00, que serão

considerados para o referido cálculo, uma vez que tem

expectativa de geração de lucros tributáveis futuros.

O valor, em Reais, da contribuição social sobre o lucro

líquido é

Q2188094

Contabilidade Geral

Texto associado

De acordo com os dados a seguir, fornecidos pela contabilidade da empresa Filagros Ltda., responda à questões.

• Setor da empresa: Indústria

• Data base do cálculo: 31/03/2021

• Enquadramento fiscal: Lucro Real

• Lucro Líquido Antes do IR e da CSLL R$ 1.000.000,00

Em tempo, a contabilidade forneceu as seguintes informações

adicionais:

• Adições temporárias: R$ 60.000,00

• Adições permanentes: R$ 40.000,00

• Exclusões permanentes R$ 75.000,00

• Exclusões temporárias R$ 125.000,00

Adicionalmente, a empresa Filagros Ltda. apresenta prejuízos fiscais acumulados, bem como base negativa para contribuição social, no montante de R$ 200.000,00, que serão

considerados para o referido cálculo, uma vez que tem

expectativa de geração de lucros tributáveis futuros.

O valor, em Reais, do imposto de renda e do respectivo

adicional do imposto de renda, somados, é

Q2188093

Contabilidade Geral

Uma empresa tributada pelo lucro real e que está

enquadrada no regime da não cumulatividade, para fins

de apuração e recolhimento da COFINS, registrou hipoteticamente as seguintes operações no mês:

• Receita bruta de vendas de mercadorias no valor de R$ 400.000,00;

• Descontos incondicionais concedidos correspondentes a 10% da receita bruta de venda de mercadorias;

• Descontos condicionais sobre duplicatas recebidas nas suas datas previstas, no total de R$ 5.000,00;

• Pagamento dos salários do mês, no total de R$ 25.000,00;

• Aquisição de insumos na produção durante o mês, no valor de R$ 60.000,00;

• Consumo de energia elétrica no estabelecimento no valor de R$ 5.000,00; e

• Aluguéis do prédio da sede no valor de R$ 15.000,00.

Com base nessas informações, o valor do COFINS a ser recolhido no mês, em Reais, será de

• Receita bruta de vendas de mercadorias no valor de R$ 400.000,00;

• Descontos incondicionais concedidos correspondentes a 10% da receita bruta de venda de mercadorias;

• Descontos condicionais sobre duplicatas recebidas nas suas datas previstas, no total de R$ 5.000,00;

• Pagamento dos salários do mês, no total de R$ 25.000,00;

• Aquisição de insumos na produção durante o mês, no valor de R$ 60.000,00;

• Consumo de energia elétrica no estabelecimento no valor de R$ 5.000,00; e

• Aluguéis do prédio da sede no valor de R$ 15.000,00.

Com base nessas informações, o valor do COFINS a ser recolhido no mês, em Reais, será de

Q2188092

Contabilidade Geral

Texto associado

Considere as informações a seguir para responder à questão.

• Receitas brutas de vendas – R$ 270.000,00

• Impostos sobre vendas equivalem a 30%

• Movimentação dos estoques

○ Estoques iniciais – R$ 120.000,00

○ Compras no período – R$ 50.000,00

○ Estoques finais – R$ 81.000,00

• Despesas com vendas – R$ 25.500,00

• Despesas administrativas – R$ 18.000,00

• Outras despesas operacionais – R$ 5.500,00

• Despesas financeiras, líquidas – R$ 6.000,00

• O Imposto de Renda (IR) e a Contribuição Social sobre o

Lucro Líquido (CSLL) correspondem a 34% sobre o lucro

antes dos impostos sobre a renda.

De acordo com as informações apresentadas, assinale

a alternativa que indica o lucro líquido do exercício findo

em 31 de dezembro de 2021 da Empresa, em Reais.

Q2187984

Contabilidade Geral

Uma empresa tributada pelo lucro real e que está

enquadrada no regime de não cumulatividade para fins

de apuração e recolhimento da COFINS registrou em sua

contabilidade as seguintes operações no mês:

• Receita bruta de vendas de mercadorias no valor de R$ 500.000,00;

• Compra de produtos e bens utilizados como insumo na produção durante o mês no valor de R$ 90.000,00;

• Gasto com energia elétrica no mês corresponde a R$ 10.000,00;

• Descontos condicionais referentes ao pagamento na data prevista da duplicata correspondente a R$ 10.000,00;

• Valor dos salários pagos no mês R$ 30.000,00; e

• Gasto com aluguel do prédio da sede no valor de R$ 20.000,00.

O valor do COFINS a ser recolhido no mês, em Reais, será:

• Receita bruta de vendas de mercadorias no valor de R$ 500.000,00;

• Compra de produtos e bens utilizados como insumo na produção durante o mês no valor de R$ 90.000,00;

• Gasto com energia elétrica no mês corresponde a R$ 10.000,00;

• Descontos condicionais referentes ao pagamento na data prevista da duplicata correspondente a R$ 10.000,00;

• Valor dos salários pagos no mês R$ 30.000,00; e

• Gasto com aluguel do prédio da sede no valor de R$ 20.000,00.

O valor do COFINS a ser recolhido no mês, em Reais, será:

Q2187983

Contabilidade Geral

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do texto a seguir.

Quanto ao adicional de imposto de renda, a parcela do lucro real, presumido ou arbitrado, que exceder o valor resultante da multiplicação de R$ ______________ pelo número de meses do respectivo período de apuração sujeita-se à incidência de adicional de imposto de renda à alíquota de ___________________.

Quanto ao adicional de imposto de renda, a parcela do lucro real, presumido ou arbitrado, que exceder o valor resultante da multiplicação de R$ ______________ pelo número de meses do respectivo período de apuração sujeita-se à incidência de adicional de imposto de renda à alíquota de ___________________.

Q2187973

Contabilidade Geral

Texto associado

Considere as informações a seguir, para responder à questão.

Uma empresa de prestação serviços de infraestrutura

de sistemas que é tributada pelo lucro presumido registrou um total de receitas no primeiro trimestre de 2021 de

R$ 3.000.0000,00.

O valor da Contribuição Social sobre o Lucro Líquido é de:

Q2187971

Contabilidade Geral

Uma empresa de embalagens plásticas é tributada pelo

lucro presumido e está enquadrada na cumulatividade

para a apuração de Pis e Cofins. No mês de dezembro

de 2021, essa empresa apresentou um faturamento bruto

da ordem de R$ 4.000.000,00.

Nesse caso, o valor do PIS e COFINS apurados no mês, em Reais, é de:

Nesse caso, o valor do PIS e COFINS apurados no mês, em Reais, é de:

Q2187970

Contabilidade Geral

Uma empresa apresentou as seguintes informações hipotéticas e preliminares.

• Exercício de 2021

• Receita bruta de vendas: R$ 190.250,00

• Impostos sobre vendas: 8% sobre as vendas

• Outras deduções de vendas: 5% sobre as vendas

• Os estoques no início do exercício montavam a R$ 250.123,50

• As compras do período foram R$ 140.000,00

• Os estoques ao final do período eram de R$ 266.461,00

• Despesas administrativas e de vendas: R$ 25.225,00

• Resultado financeiro líquido positivo foi: R$ 1.450,00

• O Imposto de renda e a contribuição social sobre o lucro líquido deverão ser calculados a uma alíquota efetiva de 30%.

O lucro líquido do exercício, em Reais, é de:

• Exercício de 2021

• Receita bruta de vendas: R$ 190.250,00

• Impostos sobre vendas: 8% sobre as vendas

• Outras deduções de vendas: 5% sobre as vendas

• Os estoques no início do exercício montavam a R$ 250.123,50

• As compras do período foram R$ 140.000,00

• Os estoques ao final do período eram de R$ 266.461,00

• Despesas administrativas e de vendas: R$ 25.225,00

• Resultado financeiro líquido positivo foi: R$ 1.450,00

• O Imposto de renda e a contribuição social sobre o lucro líquido deverão ser calculados a uma alíquota efetiva de 30%.

O lucro líquido do exercício, em Reais, é de:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183625

Contabilidade Geral

Uma empresa adquiriu em janeiro de X1 um ativo a custo de R$ 1.000

que será depreciado contabilmente em 4 anos e, para fins fiscais, será

depreciado em 10 anos. Assume-se que as receitas tributáveis são de R$

1.200 e as despesas dedutíveis de R$ 400 (os R$ 400 não consideram a

depreciação contábil e fiscal) no primeiro ano (X1).

Considerando-se somente as informações apresentadas e uma alíquota de 34% de imposto de renda, ao fim do primeiro ano (X1):

Considerando-se somente as informações apresentadas e uma alíquota de 34% de imposto de renda, ao fim do primeiro ano (X1):

Q2182514

Contabilidade Geral

O Decreto n.º 9.580, de 22 de novembro de 2018, dentre outros assuntos, regulamenta a tributação do imposto de renda

das pessoas jurídicas, operacionalizando assim a Lei n.º 12.974, de 13 de maio de 2014, que, em linhas gerais,

introduziu na legislação tributária brasileira dispositivos legais para possibilitar a apuração de tributos federais em um

ambiente de convergência das Normas Brasileiras às Normas Internacionais de Contabilidade (IFRS). Com base no

exposto, considere as seguintes informações, extraídas da demonstração do resultado de 2022 da Cia. Beta, tributada

pelo lucro real anual:

1. Lucro antes do IRPJ e CSLL: R$ 500.000. 2. Receita de equivalência patrimonial: R$ 80.000. 3. Perdas por redução ao valor recuperável de bens não alienados: R$ 30.000. 4. Variação realizada de valor justo de natureza credora de ativos financeiros: R$ 12.000. 5. Despesa de depreciação de bens objeto de contrato de arrendamento mercantil: R$ 22.000.

Considerando as informações apresentadas, qual é o valor da base de cálculo do IRPJ (lucro real) da Cia. Beta para o ano de 2022?

1. Lucro antes do IRPJ e CSLL: R$ 500.000. 2. Receita de equivalência patrimonial: R$ 80.000. 3. Perdas por redução ao valor recuperável de bens não alienados: R$ 30.000. 4. Variação realizada de valor justo de natureza credora de ativos financeiros: R$ 12.000. 5. Despesa de depreciação de bens objeto de contrato de arrendamento mercantil: R$ 22.000.

Considerando as informações apresentadas, qual é o valor da base de cálculo do IRPJ (lucro real) da Cia. Beta para o ano de 2022?

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179442

Contabilidade Geral

Uma empresa adquiriu produtos para revenda e pagou os seguintes valores:

− Valor total pago ao fornecedor dos produtos: ........................................................ R$ 500.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: .............. R$ 25.000,00

No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos:

− Tributos recuperáveis: R$ 60.000,00 − Tributos não recuperáveis: R$ 46.000,00

Todos os produtos adquiridos foram vendidos por R$ 800.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 70.000,00 e a empresa pagou R$ 30.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,

− Valor total pago ao fornecedor dos produtos: ........................................................ R$ 500.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: .............. R$ 25.000,00

No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos:

− Tributos recuperáveis: R$ 60.000,00 − Tributos não recuperáveis: R$ 46.000,00

Todos os produtos adquiridos foram vendidos por R$ 800.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 70.000,00 e a empresa pagou R$ 30.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

AGER - Mato Grosso

Prova:

CESPE / CEBRASPE - 2023 - AGER - Mato Grosso - Analista Regulador - Ciências Contábeis |

Q2179274

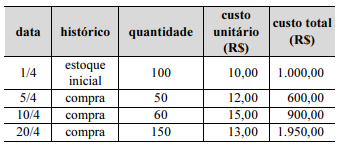

Contabilidade Geral

A tabela precedente apresenta a movimentação dos estoques no mês de abril de uma empresa que determina os custos dos seus estoques periodicamente e utiliza o método primeiro a entrar, primeiro a sair (PEPS) como critério de avaliação dos seus estoques. No final do mês de abril, o inventário físico dos estoques verificou que existiam 10 unidades no estoque da empresa.

Com base nessas informações, assinale a opção correta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

AGER - Mato Grosso

Prova:

CESPE / CEBRASPE - 2023 - AGER - Mato Grosso - Analista Administrativo - Ciências Contábeis |

Q2179097

Contabilidade Geral

A Contribuição para o Financiamento da Seguridade

Social (COFINS) é uma das fontes de receita do governo federal

para custear, por exemplo, programas associados à previdência

social.

Em relação a sua base de cálculo, a COFINS incide sobre

Em relação a sua base de cálculo, a COFINS incide sobre

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

AGER - Mato Grosso

Prova:

CESPE / CEBRASPE - 2023 - AGER - Mato Grosso - Analista Administrativo - Ciências Contábeis |

Q2179096

Contabilidade Geral

De acordo com a Lei Complementar n.º 8/1970, que instituiu o

Programa de Formação do Patrimônio do Servidor Público

(PASEP), a periodicidade do recolhimento do PASEP pelos seus

contribuintes é

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

AGER - Mato Grosso

Prova:

CESPE / CEBRASPE - 2023 - AGER - Mato Grosso - Analista Administrativo - Ciências Contábeis |

Q2179095

Contabilidade Geral

A Lei n.º 7.689/1988 institui a contribuição social sobre o lucro líquido (CSLL) das pessoas jurídicas e dá outras providências.

A CSLL é de competência da União e visa financiar

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

AGER - Mato Grosso

Prova:

CESPE / CEBRASPE - 2023 - AGER - Mato Grosso - Analista Administrativo - Ciências Contábeis |

Q2179092

Contabilidade Geral

O Decreto n.º 9.580/2018 regulamenta a tributação, a

fiscalização, a arrecadação e a administração do imposto sobre a

renda e proventos de qualquer natureza. O Título XII desse

decreto traz as alíquotas do lucro real, do lucro presumido e do

lucro arbitrado.

Assinale a opção que, de acordo com o Título XII do Decreto n.º 9.580/2018, apresenta corretamente a alíquota do imposto de renda de pessoa jurídica enquadrada nos regimes do lucro real, lucro presumido e lucro arbitrado.

Assinale a opção que, de acordo com o Título XII do Decreto n.º 9.580/2018, apresenta corretamente a alíquota do imposto de renda de pessoa jurídica enquadrada nos regimes do lucro real, lucro presumido e lucro arbitrado.

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177670

Contabilidade Geral

Uma empresa adquiriu produtos para revenda e pagou os seguintes valores:

− Valor total pago ao fornecedor dos produtos: R$ 460.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: R$ 12.000,00 − No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos: − Tributos recuperáveis: R$ 64.000,00 − Tributos não recuperáveis: R$ 36.000,00

Todos os produtos adquiridos foram vendidos por R$ 1.000.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 106.000,00 e a empresa pagou R$ 24.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,

− Valor total pago ao fornecedor dos produtos: R$ 460.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: R$ 12.000,00 − No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos: − Tributos recuperáveis: R$ 64.000,00 − Tributos não recuperáveis: R$ 36.000,00

Todos os produtos adquiridos foram vendidos por R$ 1.000.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 106.000,00 e a empresa pagou R$ 24.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Jaguariúna - SP

Prova:

VUNESP - 2023 - Prefeitura de Jaguariúna - SP - Auditor Fiscal Tributário |

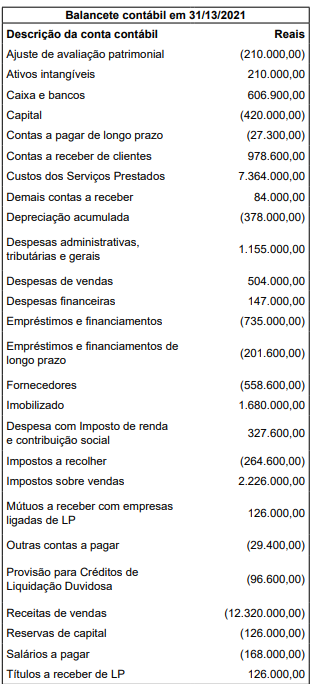

Q2176519

Contabilidade Geral

Com base nas informações do hipotético balancete de

verificação a seguir, apresentado pela empresa XPTO

Ltda. em 31/12/2021, assinale a alternativa que contenha

o valor, em Reais, do lucro antes do imposto de renda e

da contribuição social sobre o lucro.

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174992

Contabilidade Geral

Texto associado

Para resolver à questão, considere as informações coletadas junto ao Instituto

WAZ, com data de 31/12/2019.

Conta Saldo (em R$)

Ativo Circulante 250.000,00

Ativo Não Circulante 425.000,00

Estoques 50.000,00

Despesas antecipadas 22.000,00

Passivo Circulante 333.000,00

Passivo Não Circulante 132.000,00

Patrimônio Líquido 210.000,00

Lucro Líquido 190.000,00

Vendas Líquidas 522.000,00

Com base nas informações do Instituto WAZ, o índice de participação de capital de

terceiros, em 31/12/2019, era de: