Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 594 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Finanças e Controle |

Q466219

Contabilidade Geral

Com relação às demonstrações contábeis apresentadas ao final de cada exercício, julgue o item.

A demonstração do valor adicionado deve obedecer à metodologia definida em lei, segundo a qual a conta de perda e recuperação de valores ativos deve incluir os valores de aquisição dos itens de estoque e investimento perdidos ou recuperados

A demonstração do valor adicionado deve obedecer à metodologia definida em lei, segundo a qual a conta de perda e recuperação de valores ativos deve incluir os valores de aquisição dos itens de estoque e investimento perdidos ou recuperados

Q460114

Contabilidade Geral

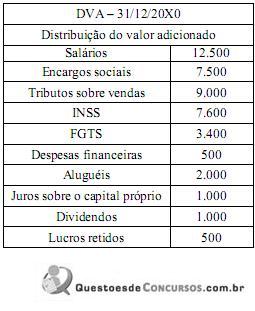

Os dados seguintes foram extraídos de uma Demonstração de Valor Adicionado, elaborada em 31/12/20X0.

Considerando que o valor adicionado líquido produzido pela empresa foi $ 40.000, a diferença entre o valor produzido e o valor distribuído pode ser atribuída a

Considerando que o valor adicionado líquido produzido pela empresa foi $ 40.000, a diferença entre o valor produzido e o valor distribuído pode ser atribuída a

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459468

Contabilidade Geral

Em relação à Demonstração do Valor Adicionado, é correto afirmar:

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458528

Contabilidade Geral

Considere os dados contábeis extraídos da Cia. Omega, empresa comercial, referentes ao exercício financeiro de 2012:

- Faturamento Bruto com a venda de mercadorias: R$ 200.000,00.

- Tributos sobre vendas: R$ 40.000,00

- Receita Líquida de Vendas: R$ 160.000,00.

- Valor de compra das mercadorias vendidas durante 2012 (incluídos os tributos sobre compras): R$ 70.800,00.

- Custo das mercadorias vendidas na Demonstração de Resultados do Exercício de 2012: R$ 60.000,00.

- Valor dos serviços de utilidade pública consumidos durante 2012: R$ 3.500,00.

- Despesa com Depreciação e Amortização em 2012: R$ 21.000,00.

- Resultado Positivo de Equivalência Patrimonial em 2012: R$ 3.000,00.

- Receitas Financeiras em 2012: R$ 1.100,00.

Com base nessas informações, em 2012, o valor adicionado a ser distribuído pela Cia. Omega foi, em reais,

- Faturamento Bruto com a venda de mercadorias: R$ 200.000,00.

- Tributos sobre vendas: R$ 40.000,00

- Receita Líquida de Vendas: R$ 160.000,00.

- Valor de compra das mercadorias vendidas durante 2012 (incluídos os tributos sobre compras): R$ 70.800,00.

- Custo das mercadorias vendidas na Demonstração de Resultados do Exercício de 2012: R$ 60.000,00.

- Valor dos serviços de utilidade pública consumidos durante 2012: R$ 3.500,00.

- Despesa com Depreciação e Amortização em 2012: R$ 21.000,00.

- Resultado Positivo de Equivalência Patrimonial em 2012: R$ 3.000,00.

- Receitas Financeiras em 2012: R$ 1.100,00.

Com base nessas informações, em 2012, o valor adicionado a ser distribuído pela Cia. Omega foi, em reais,

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458286

Contabilidade Geral

Em relação ao Demonstrativo de Valor Adicionado (DVA), podemos afirmar que esse demonstrativo:

I. Objetiva apresentar, depois de eliminados os valores que representam dupla contagem, a parcela de contribuição que a entidade tem na formação do Produto Nacional Bruto (PNB).

II. Apresenta o quanto a entidade agrega de valor aos insumos adquiridos de terceiros e que são vendidos ou consumidos durante determinado período.

III. Apresenta o valor da riqueza econômica gerada pelas atividades da empresa como resultante de um esforço coletivo e sua distribuição entre os governos federal, estadual e municipal.

IV. Tem por objetivo apresentar o valor da riqueza econômica gerada pelas atividades da empresa como resultante de um esforço coletivo e sua distribuição entre os elementos que contribuíram para sua criação.

Quais estão corretas?

I. Objetiva apresentar, depois de eliminados os valores que representam dupla contagem, a parcela de contribuição que a entidade tem na formação do Produto Nacional Bruto (PNB).

II. Apresenta o quanto a entidade agrega de valor aos insumos adquiridos de terceiros e que são vendidos ou consumidos durante determinado período.

III. Apresenta o valor da riqueza econômica gerada pelas atividades da empresa como resultante de um esforço coletivo e sua distribuição entre os governos federal, estadual e municipal.

IV. Tem por objetivo apresentar o valor da riqueza econômica gerada pelas atividades da empresa como resultante de um esforço coletivo e sua distribuição entre os elementos que contribuíram para sua criação.

Quais estão corretas?

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455457

Contabilidade Geral

Com base na legislação societária, nos princípios fundamentais de contabilidade e nos pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente, referente à elaboração de demonstrações contábeis.

O valor do prejuízo do exercício integra o item remuneração do capital próprio da demonstração do valor adicionado.

O valor do prejuízo do exercício integra o item remuneração do capital próprio da demonstração do valor adicionado.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Contador(a) Júnior |

Q453182

Contabilidade Geral

Texto associado

A companhia O apresentou a seguinte demonstração do resultado, elaborada, em reais, de acordo com as determinações da legislação societária, referente ao exercício findo em 31 de dezembro de 2013.

Considerando exclusivamente os valores apresentados na demonstração, a companhia O, elaborada a Demonstração do Valor Adicionado (DVA), apurou que o valor adicionado total a distribuir, no exercício findo de 2013, em reais, foi de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Contador(a) Júnior |

Q453181

Contabilidade Geral

Texto associado

A companhia O apresentou a seguinte demonstração do resultado, elaborada, em reais, de acordo com as determinações da legislação societária, referente ao exercício findo em 31 de dezembro de 2013.

Considerando exclusivamente os valores apresentados na demonstração, a companhia O, elaborada a Demonstração do Valor Adicionado (DVA), apurou que o valor que ela distribuiu ao Governo, no exercício findo de 2013, em reais, foi de

Q444845

Contabilidade Geral

A seguir são apresentadas três assertivas que se referem à Demonstração do Valor Adicionado.

I. Despesas com remuneração direta com pessoal e insumos adquiridos de terceiros são itens da distribuição da riqueza criada.

II. Evidencia a riqueza gerada no exercício social.

III. Os valores adicionados recebidos em transferência de terceiros compreendem o resultado de equivalência patrimonial, as receitas financeiras e outras receitas.

Assinale a afirmativa CORRETA.

I. Despesas com remuneração direta com pessoal e insumos adquiridos de terceiros são itens da distribuição da riqueza criada.

II. Evidencia a riqueza gerada no exercício social.

III. Os valores adicionados recebidos em transferência de terceiros compreendem o resultado de equivalência patrimonial, as receitas financeiras e outras receitas.

Assinale a afirmativa CORRETA.

Ano: 2012

Banca:

Quadrix

Órgão:

DATAPREV

Prova:

Quadrix - 2012 - DATAPREV - Analista de Tecnologia da Informação - Contabilidade |

Q443188

Contabilidade Geral

"(...) está fundamentada em conceitos macroeconômicos, buscando apresentar, eliminados os valores que representam dupla contagem, a parcela de contribuição que a entidade tem na formação do Produto Interno Bruto (PIB). Essa demonstração apresenta o quanto a entidade agrega de valor aos insumos adquiridos de terceiros e que são vendidos ou consumidos durante determinado período." A definição, extraída do Pronunciamento CPC 09, se refere a que Relatório Contábil?

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INCA

Prova:

CESPE - 2010 - INCA - Analista em C&T Júnior - Gestão Pública |

Q440804

Contabilidade Geral

Com relação à análise da documentação contábil, julgue o item a seguir.

As demonstrações financeiras necessárias para as sociedades por ações são o balanço patrimonial, a demonstração dos lucros ou prejuízos acumulados, a demonstração do resultado do exercício e a demonstração dos fluxos de caixa. Se a companhia for caracterizada como uma companhia aberta, ela deve, ainda, apurar a demonstração do valor adicionado.

As demonstrações financeiras necessárias para as sociedades por ações são o balanço patrimonial, a demonstração dos lucros ou prejuízos acumulados, a demonstração do resultado do exercício e a demonstração dos fluxos de caixa. Se a companhia for caracterizada como uma companhia aberta, ela deve, ainda, apurar a demonstração do valor adicionado.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436209

Contabilidade Geral

Acerca da elaboração de demonstrações contábeis, julgue os itens.

O valor adicionado por uma empresa é obtido pela diferença entre a receita líquida obtida e o custo dos insumos fornecidos por terceiros.

O valor adicionado por uma empresa é obtido pela diferença entre a receita líquida obtida e o custo dos insumos fornecidos por terceiros.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435403

Contabilidade Geral

Texto associado

A tabela a seguir reúne dados referentes à formação e distribuição

de riqueza de determinada empresa nos exercícios de 2012 e 2013.

Com base nesses dados, julgue o item seguinte, referente à

demonstração do valor adicionado.

de riqueza de determinada empresa nos exercícios de 2012 e 2013.

Com base nesses dados, julgue o item seguinte, referente à

demonstração do valor adicionado.

O quociente entre mão de obra e o valor adicionado produzido sugere uma redução na produtividade dos empregados no ano de 2013 em relação a 2012.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435402

Contabilidade Geral

Texto associado

A tabela a seguir reúne dados referentes à formação e distribuição

de riqueza de determinada empresa nos exercícios de 2012 e 2013.

Com base nesses dados, julgue o item seguinte, referente à

demonstração do valor adicionado.

de riqueza de determinada empresa nos exercícios de 2012 e 2013.

Com base nesses dados, julgue o item seguinte, referente à

demonstração do valor adicionado.

O total do valor adicionado a distribuir no ano de 2013 é igual a R$ 15.700.000.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435401

Contabilidade Geral

Texto associado

A tabela a seguir reúne dados referentes à formação e distribuição

de riqueza de determinada empresa nos exercícios de 2012 e 2013.

Com base nesses dados, julgue o item seguinte, referente à

demonstração do valor adicionado.

de riqueza de determinada empresa nos exercícios de 2012 e 2013.

Com base nesses dados, julgue o item seguinte, referente à

demonstração do valor adicionado.

O total do valor adicionado líquido produzido pela entidade no ano de 2012 foi superior a R$ 13.000.000.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427331

Contabilidade Geral

Uma sociedade empresária é constituída com um capital de R$100.000,00, totalmente integralizado em dinheiro. Após a constituição, a empresa realizou as seguintes transações:

Aquisição de mercadorias por R$50.000,00, neste valor incluído o valor de R$6.000,00, relativo ao ICMS recuperável.

Venda das mercadorias por R$90.000,00, neste valor incluído ICMS, no valor de R$15.300,00.

Despesas com energia do período, no valor de R$900,00.

PIS e COFINS incidentes sobre vendas, no valor de R$3.285,00.

Despesa com aluguéis, no valor de R$1.000,00.

Despesas com salários e FGTS, no valor de R$2.000,00.

Despesa com INSS, no valor de R$400,00.

O lucro foi destinado como se segue:

5% para reserva legal;

40% para dividendos obrigatórios; e

55% para lucros para deliberação da assembleia.

Na Demonstração do Valor Adicionado, o Valor Adicionado Total a Distribuir, é de:

Aquisição de mercadorias por R$50.000,00, neste valor incluído o valor de R$6.000,00, relativo ao ICMS recuperável.

Venda das mercadorias por R$90.000,00, neste valor incluído ICMS, no valor de R$15.300,00.

Despesas com energia do período, no valor de R$900,00.

PIS e COFINS incidentes sobre vendas, no valor de R$3.285,00.

Despesa com aluguéis, no valor de R$1.000,00.

Despesas com salários e FGTS, no valor de R$2.000,00.

Despesa com INSS, no valor de R$400,00.

O lucro foi destinado como se segue:

5% para reserva legal;

40% para dividendos obrigatórios; e

55% para lucros para deliberação da assembleia.

Na Demonstração do Valor Adicionado, o Valor Adicionado Total a Distribuir, é de:

Q427155

Contabilidade Geral

m relação às informações relativas à riqueza criada e sua distribuição apresentada na Demonstração do Valor Adicionado de uma empresa industrial, assinale a opção INCORRETA.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame

|

CFC - 2013 - CFC - Técnico em Contabilidade - 2º Exame |

Q426668

Contabilidade Geral

Uma sociedade empresária realizou, em janeiro de 2013, as seguintes operações:

Aquisição de mercadoria para revenda por R$50.000,00, neste valor incluídos R$7.500,00 referentes aos impostos recuperáveis.

Das mercadorias adquiridas, 50% foram vendidas por R$102.800,00, neste valor incluídos R$25.700,00 referentes aos impostos incidentes sobre as vendas.

Considerando que não havia estoque inicial de mercadorias para revenda, na Demonstração do Valor Adicionado, o valor adicionado bruto será igual a:

Aquisição de mercadoria para revenda por R$50.000,00, neste valor incluídos R$7.500,00 referentes aos impostos recuperáveis.

Das mercadorias adquiridas, 50% foram vendidas por R$102.800,00, neste valor incluídos R$25.700,00 referentes aos impostos incidentes sobre as vendas.

Considerando que não havia estoque inicial de mercadorias para revenda, na Demonstração do Valor Adicionado, o valor adicionado bruto será igual a:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426663

Contabilidade Geral

Em relação às informações relativas à riqueza criada e sua distribuição apresentada na Demonstração do Valor Adicionado de uma empresa industrial, assinale a opção INCORRETA.

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425648

Contabilidade Geral

Uma companhia de capital aberto apresentou as seguintes informações parciais referentes a um determinado exercício social:

Depreciação 5.000,00

Ganho de Equivalência Patrimonial 9.000,00

Pagamento de dividendos 8.000,00

Receitas Financeiras 6.000,00

Na elaboração da Demonstração do Valor Adicionado/Agregado (DVA), o montante do valor adicionado recebido em transferência, em reais, é

Depreciação 5.000,00

Ganho de Equivalência Patrimonial 9.000,00

Pagamento de dividendos 8.000,00

Receitas Financeiras 6.000,00

Na elaboração da Demonstração do Valor Adicionado/Agregado (DVA), o montante do valor adicionado recebido em transferência, em reais, é