Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 596 questões

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458528

Contabilidade Geral

Considere os dados contábeis extraídos da Cia. Omega, empresa comercial, referentes ao exercício financeiro de 2012:

- Faturamento Bruto com a venda de mercadorias: R$ 200.000,00.

- Tributos sobre vendas: R$ 40.000,00

- Receita Líquida de Vendas: R$ 160.000,00.

- Valor de compra das mercadorias vendidas durante 2012 (incluídos os tributos sobre compras): R$ 70.800,00.

- Custo das mercadorias vendidas na Demonstração de Resultados do Exercício de 2012: R$ 60.000,00.

- Valor dos serviços de utilidade pública consumidos durante 2012: R$ 3.500,00.

- Despesa com Depreciação e Amortização em 2012: R$ 21.000,00.

- Resultado Positivo de Equivalência Patrimonial em 2012: R$ 3.000,00.

- Receitas Financeiras em 2012: R$ 1.100,00.

Com base nessas informações, em 2012, o valor adicionado a ser distribuído pela Cia. Omega foi, em reais,

- Faturamento Bruto com a venda de mercadorias: R$ 200.000,00.

- Tributos sobre vendas: R$ 40.000,00

- Receita Líquida de Vendas: R$ 160.000,00.

- Valor de compra das mercadorias vendidas durante 2012 (incluídos os tributos sobre compras): R$ 70.800,00.

- Custo das mercadorias vendidas na Demonstração de Resultados do Exercício de 2012: R$ 60.000,00.

- Valor dos serviços de utilidade pública consumidos durante 2012: R$ 3.500,00.

- Despesa com Depreciação e Amortização em 2012: R$ 21.000,00.

- Resultado Positivo de Equivalência Patrimonial em 2012: R$ 3.000,00.

- Receitas Financeiras em 2012: R$ 1.100,00.

Com base nessas informações, em 2012, o valor adicionado a ser distribuído pela Cia. Omega foi, em reais,

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455457

Contabilidade Geral

Com base na legislação societária, nos princípios fundamentais de contabilidade e nos pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente, referente à elaboração de demonstrações contábeis.

O valor do prejuízo do exercício integra o item remuneração do capital próprio da demonstração do valor adicionado.

O valor do prejuízo do exercício integra o item remuneração do capital próprio da demonstração do valor adicionado.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427331

Contabilidade Geral

Uma sociedade empresária é constituída com um capital de R$100.000,00, totalmente integralizado em dinheiro. Após a constituição, a empresa realizou as seguintes transações:

Aquisição de mercadorias por R$50.000,00, neste valor incluído o valor de R$6.000,00, relativo ao ICMS recuperável.

Venda das mercadorias por R$90.000,00, neste valor incluído ICMS, no valor de R$15.300,00.

Despesas com energia do período, no valor de R$900,00.

PIS e COFINS incidentes sobre vendas, no valor de R$3.285,00.

Despesa com aluguéis, no valor de R$1.000,00.

Despesas com salários e FGTS, no valor de R$2.000,00.

Despesa com INSS, no valor de R$400,00.

O lucro foi destinado como se segue:

5% para reserva legal;

40% para dividendos obrigatórios; e

55% para lucros para deliberação da assembleia.

Na Demonstração do Valor Adicionado, o Valor Adicionado Total a Distribuir, é de:

Aquisição de mercadorias por R$50.000,00, neste valor incluído o valor de R$6.000,00, relativo ao ICMS recuperável.

Venda das mercadorias por R$90.000,00, neste valor incluído ICMS, no valor de R$15.300,00.

Despesas com energia do período, no valor de R$900,00.

PIS e COFINS incidentes sobre vendas, no valor de R$3.285,00.

Despesa com aluguéis, no valor de R$1.000,00.

Despesas com salários e FGTS, no valor de R$2.000,00.

Despesa com INSS, no valor de R$400,00.

O lucro foi destinado como se segue:

5% para reserva legal;

40% para dividendos obrigatórios; e

55% para lucros para deliberação da assembleia.

Na Demonstração do Valor Adicionado, o Valor Adicionado Total a Distribuir, é de:

Q427155

Contabilidade Geral

m relação às informações relativas à riqueza criada e sua distribuição apresentada na Demonstração do Valor Adicionado de uma empresa industrial, assinale a opção INCORRETA.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame

|

CFC - 2013 - CFC - Técnico em Contabilidade - 2º Exame |

Q426668

Contabilidade Geral

Uma sociedade empresária realizou, em janeiro de 2013, as seguintes operações:

Aquisição de mercadoria para revenda por R$50.000,00, neste valor incluídos R$7.500,00 referentes aos impostos recuperáveis.

Das mercadorias adquiridas, 50% foram vendidas por R$102.800,00, neste valor incluídos R$25.700,00 referentes aos impostos incidentes sobre as vendas.

Considerando que não havia estoque inicial de mercadorias para revenda, na Demonstração do Valor Adicionado, o valor adicionado bruto será igual a:

Aquisição de mercadoria para revenda por R$50.000,00, neste valor incluídos R$7.500,00 referentes aos impostos recuperáveis.

Das mercadorias adquiridas, 50% foram vendidas por R$102.800,00, neste valor incluídos R$25.700,00 referentes aos impostos incidentes sobre as vendas.

Considerando que não havia estoque inicial de mercadorias para revenda, na Demonstração do Valor Adicionado, o valor adicionado bruto será igual a:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426663

Contabilidade Geral

Em relação às informações relativas à riqueza criada e sua distribuição apresentada na Demonstração do Valor Adicionado de uma empresa industrial, assinale a opção INCORRETA.

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425648

Contabilidade Geral

Uma companhia de capital aberto apresentou as seguintes informações parciais referentes a um determinado exercício social:

Depreciação 5.000,00

Ganho de Equivalência Patrimonial 9.000,00

Pagamento de dividendos 8.000,00

Receitas Financeiras 6.000,00

Na elaboração da Demonstração do Valor Adicionado/Agregado (DVA), o montante do valor adicionado recebido em transferência, em reais, é

Depreciação 5.000,00

Ganho de Equivalência Patrimonial 9.000,00

Pagamento de dividendos 8.000,00

Receitas Financeiras 6.000,00

Na elaboração da Demonstração do Valor Adicionado/Agregado (DVA), o montante do valor adicionado recebido em transferência, em reais, é

Ano: 2013

Banca:

IADES

Órgão:

EBSERH

Prova:

IADES - 2013 - EBSERH - Analista Administrativo - Contabilidade |

Q404743

Contabilidade Geral

A Demonstração do Valor Adicionado (DVA) foi tornada obrigatória para as companhias abertas pela Lei 11.638/2007, que alterou a Lei 6.404/1976. Sobre esta demonstração, assinale a alternativa correta.

Q394636

Contabilidade Geral

Com base nas informações da tabela acima, que apresenta a demonstração do resultado do exercício da empresa hipotética Alfa, e considerando a legislação em vigor sobre a elaboração da demonstração do valor adicionado, julgue os itens subsequentes.

O valor distribuído ao governo foi superior a R$ 230.000.

O valor distribuído ao governo foi superior a R$ 230.000.

Q394635

Contabilidade Geral

Com base nas informações da tabela acima, que apresenta a demonstração do resultado do exercício da empresa hipotética Alfa, e considerando a legislação em vigor sobre a elaboração da demonstração do valor adicionado, julgue os itens subsequentes.

Se o valor da depreciação, componente da despesa administrativa, soma R$ 30.000, então o valor adicionado líquido gerado pela empresa em tela será inferior a R$ 500.000.

Se o valor da depreciação, componente da despesa administrativa, soma R$ 30.000, então o valor adicionado líquido gerado pela empresa em tela será inferior a R$ 500.000.

Q394634

Contabilidade Geral

Com base nas informações da tabela acima, que apresenta a demonstração do resultado do exercício da empresa hipotética Alfa, e considerando a legislação em vigor sobre a elaboração da demonstração do valor adicionado, julgue os itens subsequentes.

O valor recebido pela empresa Alfa em transferência foi superior a R$ 9.000.

O valor recebido pela empresa Alfa em transferência foi superior a R$ 9.000.

Q394633

Contabilidade Geral

Com base nas informações da tabela acima, que apresenta a demonstração do resultado do exercício da empresa hipotética Alfa, e considerando a legislação em vigor sobre a elaboração da demonstração do valor adicionado, julgue os itens subsequentes.

Eventual prejuízo apurado em qualquer exercício integrará o item remuneração de capital próprio.

Eventual prejuízo apurado em qualquer exercício integrará o item remuneração de capital próprio.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375640

Contabilidade Geral

Na elaboração da Demonstração do Valor Adicionado (DVA), os juros incidentes sobre Empréstimos Contraídos pela entidade são evidenciados

Ano: 2013

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

SMA-RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2013 - SMA-RJ - Contador (Procuradoria Geral) |

Q364495

Contabilidade Geral

A elaboração e divulgação da Demonstração do Valor Adicionado (DVA), para atender aos requisitos estabelecidos nas Normas Brasileiras de Contabilidade e na legislação societária, entre outros aspectos relevantes, NÃO deverá:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360153

Contabilidade Geral

Determinada empresa comercial levantou as seguintes informações,para subsidiar a elaboração da demonstração do valor adicionado.

constituição de provisão para créditos de liquidação duvidosa R$ 11.000 custos dos produtos, das mercadorias e dos serviços vendidos R$ 246.000 depreciação, amortização e exaustão R$ 38.000 materiais, energia e serviços adquiridos de terceiros R$ 82.000 resultado positivo de equivalência patrimonial R$ 7.500 vendas de mercadorias, produtos e serviços R$ 443.000

Com base nessas informações, a demonstração do valor adicionado dessa empresa evidenciará

constituição de provisão para créditos de liquidação duvidosa R$ 11.000 custos dos produtos, das mercadorias e dos serviços vendidos R$ 246.000 depreciação, amortização e exaustão R$ 38.000 materiais, energia e serviços adquiridos de terceiros R$ 82.000 resultado positivo de equivalência patrimonial R$ 7.500 vendas de mercadorias, produtos e serviços R$ 443.000

Com base nessas informações, a demonstração do valor adicionado dessa empresa evidenciará

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350227

Contabilidade Geral

Em relação a demonstrações contábeis, seus grupos componentes e avaliação de investimentos, julgue os próximos itens.

A demonstração do valor adicionado permite evidenciar a riqueza criada pela empresa e a sua distribuição à sociedade e ao Estado, excluído o valor adicionado produzido por terceiros e transferido à entidade.

A demonstração do valor adicionado permite evidenciar a riqueza criada pela empresa e a sua distribuição à sociedade e ao Estado, excluído o valor adicionado produzido por terceiros e transferido à entidade.

Q349493

Contabilidade Geral

Texto associado

Com relação à demonstração do valor adicionado (DVA), julgue os itens subsecutivos.

Os resultados da equivalência patrimonial, as receitas financeiras e as receitas de aluguéis são itens que compõem o valor adicionado líquido produzido pela entidade.

Q349492

Contabilidade Geral

Texto associado

Com relação à demonstração do valor adicionado (DVA), julgue os itens subsecutivos.

Despesas de juros, inclusive as variações cambiais passivas, são consideradas distribuição de riqueza, sendo classificadas na DVA como remuneração de capitais de terceiros.

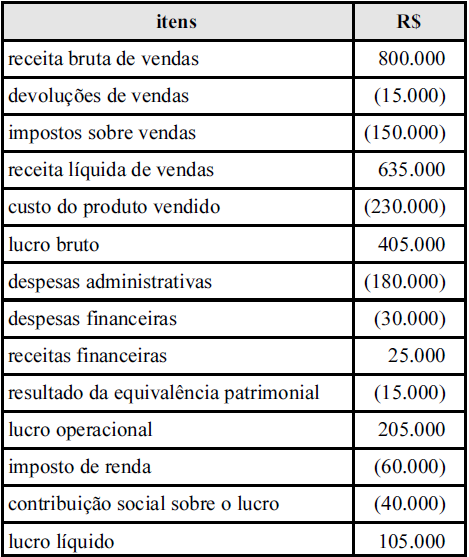

Q348844

Contabilidade Geral

Com base na legislação em vigor e na demonstração do resultado do exercício (DRE) de determinada entidade, mostrada na tabela acima, julgue os itens subsequentes acerca da elaboração da demonstração do valor adicionado (DVA).

Caso a entidade tivesse apresentado, no período, prejuízo líquido, este não comporia o item remuneração de capital próprio.

Caso a entidade tivesse apresentado, no período, prejuízo líquido, este não comporia o item remuneração de capital próprio.

Q348843

Contabilidade Geral

Com base na legislação em vigor e na demonstração do resultado do exercício (DRE) de determinada entidade, mostrada na tabela acima, julgue os itens subsequentes acerca da elaboração da demonstração do valor adicionado (DVA).

Se as despesas administrativas incluírem R$ 38.150 relativos à despesa de depreciação, o valor adicionado líquido produzido pela entidade será inferior a R$ 440.000.

Se as despesas administrativas incluírem R$ 38.150 relativos à despesa de depreciação, o valor adicionado líquido produzido pela entidade será inferior a R$ 440.000.