Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 596 questões

Q539256

Contabilidade Geral

Texto associado

A Demonstração do Resultado do Exercício da empresa “XYZ” para o ano de 20X1 era composta dos seguintes valores:

Informações adicionais:

• O valor do ICMS que incidiu sobre as compras das mercadorias vendidas foi igual a R$4.320,00;

• Do valor da despesa com salários e encargos sobre a folha, R$10.500,00 correspondem a salários e R$1.500,00 correspondem a contribuições devidas ao INSS.

Para a Demonstração do Valor Adicionado da empresa “ XYZ”, relativa ao ano de 20X1, é correto afirmar:

Já o valor adicionado total a distribuir é de R$55.200,00.

Q539255

Contabilidade Geral

Texto associado

A Demonstração do Resultado do Exercício da empresa “XYZ” para o ano de 20X1 era composta dos seguintes valores:

Informações adicionais:

• O valor do ICMS que incidiu sobre as compras das mercadorias vendidas foi igual a R$4.320,00;

• Do valor da despesa com salários e encargos sobre a folha, R$10.500,00 correspondem a salários e R$1.500,00 correspondem a contribuições devidas ao INSS.

Para a Demonstração do Valor Adicionado da empresa “ XYZ”, relativa ao ano de 20X1, é correto afirmar:

O valor adicionado bruto é de R$56.000,00.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512074

Contabilidade Geral

Analise as assertivas e assinale a alternativa que apresenta corretamente apenas Demonstrações Contábeis exigidas pela Lei 6.404/1976.

I. Balanço Patrimonial.

II. Demonstração do Resultado do Exercício.

III. Demonstração do Resultado do Período.

IV. Demonstração do Resultado Abrangente (se companhia a aberta).

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Demonstração do Valor Adicionado (se companhia a aberta)

I. Balanço Patrimonial.

II. Demonstração do Resultado do Exercício.

III. Demonstração do Resultado do Período.

IV. Demonstração do Resultado Abrangente (se companhia a aberta).

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Demonstração do Valor Adicionado (se companhia a aberta)

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Médio - Contabilidade |

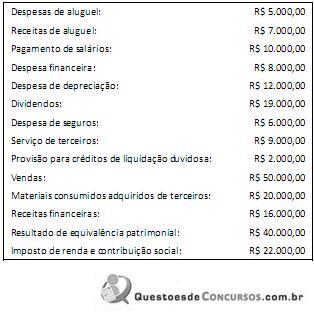

Q496626

Contabilidade Geral

A Cia. Laranja efetuou as seguintes operações durante o ano de 2013:

Receitas financeiras R$ 40.000,00

Vendas de mercadorias R$ 300.000,00

Despesa financeira R$ 30.000,00

Materiais consumidos adquiridos de terceiros R$ 150.000,00

Despesa de aluguel R$ 12.000,00

Receitas de aluguel R$ 30.000,00

Despesa de seguros contratados R$ 24.000,00

Despesa de depreciação R$ 20.000,00

Serviços de terceiros R$ 5.000,00

Despesa de salários de funcionários R$ 40.000,00

Provisão para créditos de liquidação duvidosa R$ 6.000,00

Dividendos R$ 40.000,00

Juros sobre capital próprio R$ 30.000,00

Impostos R$ 43.000,00

Baseado nas informações acima, o valor adicionado a distribuir da Cia. Laranja, em 31/12/2013, foi

Receitas financeiras R$ 40.000,00

Vendas de mercadorias R$ 300.000,00

Despesa financeira R$ 30.000,00

Materiais consumidos adquiridos de terceiros R$ 150.000,00

Despesa de aluguel R$ 12.000,00

Receitas de aluguel R$ 30.000,00

Despesa de seguros contratados R$ 24.000,00

Despesa de depreciação R$ 20.000,00

Serviços de terceiros R$ 5.000,00

Despesa de salários de funcionários R$ 40.000,00

Provisão para créditos de liquidação duvidosa R$ 6.000,00

Dividendos R$ 40.000,00

Juros sobre capital próprio R$ 30.000,00

Impostos R$ 43.000,00

Baseado nas informações acima, o valor adicionado a distribuir da Cia. Laranja, em 31/12/2013, foi

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Prova:

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q488335

Contabilidade Geral

A Cia. Y efetuou as seguintes operações durante o ano de 2013:

Considerando apenas os fatos acima, o valor adicionado a distribuir da Cia. Y em 2013 era de

Considerando apenas os fatos acima, o valor adicionado a distribuir da Cia. Y em 2013 era de

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Economia |

Q485615

Contabilidade Geral

As principais demonstrações contábeis e demais informações financeiras destinadas aos acionistas e aos diversos grupos de usuários interessados no desempenho e na solidez de uma empresa são:

I. Balanço Patrimonial, Demonstração do Resultado do Exercício e Demonstração das Mutações do Patrimônio.

II. Demonstração dos Fluxos de Caixa, Demonstração do Resultado dos Acionistas, Demonstração das Origens e Aplicações de Recursos.

III. Demonstração do Valor Adicionado, Parecer do Conselho Fiscal e Parecer dos Auditores.

IV. Relatório da Administração, Demonstração dos Fluxos de Caixa e Notas Explicativas.

É correto o que se afirma APENAS em

I. Balanço Patrimonial, Demonstração do Resultado do Exercício e Demonstração das Mutações do Patrimônio.

II. Demonstração dos Fluxos de Caixa, Demonstração do Resultado dos Acionistas, Demonstração das Origens e Aplicações de Recursos.

III. Demonstração do Valor Adicionado, Parecer do Conselho Fiscal e Parecer dos Auditores.

IV. Relatório da Administração, Demonstração dos Fluxos de Caixa e Notas Explicativas.

É correto o que se afirma APENAS em

Q483101

Contabilidade Geral

Texto associado

Considerando os Balanços Patrimoniais dos exercícios de 2010 e de 2011 e a Demonstração do

Resultado de 2011 do Banco Vale Mais S/A e as informações adicionais apresentadas a seguir,

responda a questão.

Banco Vale Mais S/A

Balanço Patrimonial Em milhares de Reais

Informações Adicionais:

▪ Não houve recebimento dos dividendos de coligadas e controladas;

▪ O saldo da reserva de capital foi totalmente integralizado;

▪ O saldo das reservas de lucros corresponde aos saldos da reserva legal (5%) e da reserva para

contingência (35%);

▪ Não há parcela não realizada do lucro;

▪ Os saldos das despesas com pessoal incluem provisões trabalhistas no valor de R$ 5.870;

▪ O Banco Vale Mais adota como política distribuir 60% de dividendos mínimos obrigatórios, pagos

em períodos posteriores;

▪ No período, a companhia decidiu destinar 24% do lucro para reserva de expansão.

Resultado de 2011 do Banco Vale Mais S/A e as informações adicionais apresentadas a seguir,

responda a questão.

Banco Vale Mais S/A

Balanço Patrimonial Em milhares de Reais

Informações Adicionais:

▪ Não houve recebimento dos dividendos de coligadas e controladas;

▪ O saldo da reserva de capital foi totalmente integralizado;

▪ O saldo das reservas de lucros corresponde aos saldos da reserva legal (5%) e da reserva para

contingência (35%);

▪ Não há parcela não realizada do lucro;

▪ Os saldos das despesas com pessoal incluem provisões trabalhistas no valor de R$ 5.870;

▪ O Banco Vale Mais adota como política distribuir 60% de dividendos mínimos obrigatórios, pagos

em períodos posteriores;

▪ No período, a companhia decidiu destinar 24% do lucro para reserva de expansão.

O valor adicionado a distribuir do período na Demonstração do Valor Adicionado corresponde a:

Q483100

Contabilidade Geral

Texto associado

Considerando os Balanços Patrimoniais dos exercícios de 2010 e de 2011 e a Demonstração do

Resultado de 2011 do Banco Vale Mais S/A e as informações adicionais apresentadas a seguir,

responda a questão.

Banco Vale Mais S/A

Balanço Patrimonial Em milhares de Reais

Informações Adicionais:

▪ Não houve recebimento dos dividendos de coligadas e controladas;

▪ O saldo da reserva de capital foi totalmente integralizado;

▪ O saldo das reservas de lucros corresponde aos saldos da reserva legal (5%) e da reserva para

contingência (35%);

▪ Não há parcela não realizada do lucro;

▪ Os saldos das despesas com pessoal incluem provisões trabalhistas no valor de R$ 5.870;

▪ O Banco Vale Mais adota como política distribuir 60% de dividendos mínimos obrigatórios, pagos

em períodos posteriores;

▪ No período, a companhia decidiu destinar 24% do lucro para reserva de expansão.

Resultado de 2011 do Banco Vale Mais S/A e as informações adicionais apresentadas a seguir,

responda a questão.

Banco Vale Mais S/A

Balanço Patrimonial Em milhares de Reais

Informações Adicionais:

▪ Não houve recebimento dos dividendos de coligadas e controladas;

▪ O saldo da reserva de capital foi totalmente integralizado;

▪ O saldo das reservas de lucros corresponde aos saldos da reserva legal (5%) e da reserva para

contingência (35%);

▪ Não há parcela não realizada do lucro;

▪ Os saldos das despesas com pessoal incluem provisões trabalhistas no valor de R$ 5.870;

▪ O Banco Vale Mais adota como política distribuir 60% de dividendos mínimos obrigatórios, pagos

em períodos posteriores;

▪ No período, a companhia decidiu destinar 24% do lucro para reserva de expansão.

O valor adicionado bruto evidenciado na Demonstração do Valor Adicionado do período foi de:

Q483095

Contabilidade Geral

Segundo a Lei n.º 6.404/76 e suas alterações, a cada exercício social, a diretoria da companhia deverá elaborar demonstrações financeiras, capazes de evidenciar a situação patrimonial e as mutações ocorridas na riqueza da companhia. Considerando o que determina a referida Lei e suas alterações, assinale a alternativa correta quanto às demonstrações financeiras exigidas:

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480664

Contabilidade Geral

Sobre a Demonstração do Valor Adicionado (DVA), analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. A DVA é obrigatória no Brasil apenas para as sociedades por ações de capital aberto.

II. O valor adicionado é a diferença entre a receita gerada e os insumos utilizados para produzir esta receita.

III. Os insumos são: salários, honorários, benefícios, juros passivos, aluguéis passivos.

IV. As normas determinam que a DVA apresente a distribuição do valor adicionado para apenas três grupos de pessoas: terceiros, governo e sócios.

. Uma sociedade com Patrimônio Líquido menor que R$ 2.000.000 na data de elaboração do balanço está desobrigada a elaborar e publicar a DVA.

VI. A receita bruta da DVA é o valor que a empresa fatura incluindo todos os impostos de venda, deduzindo as devoluções, os abatimentos, Perda Estimada para Crédito Liquidação Duvidosa (PECLD) e perdas de capital, somando a eventual reversão de PECLD e ganhos de capital.

I. A DVA é obrigatória no Brasil apenas para as sociedades por ações de capital aberto.

II. O valor adicionado é a diferença entre a receita gerada e os insumos utilizados para produzir esta receita.

III. Os insumos são: salários, honorários, benefícios, juros passivos, aluguéis passivos.

IV. As normas determinam que a DVA apresente a distribuição do valor adicionado para apenas três grupos de pessoas: terceiros, governo e sócios.

. Uma sociedade com Patrimônio Líquido menor que R$ 2.000.000 na data de elaboração do balanço está desobrigada a elaborar e publicar a DVA.

VI. A receita bruta da DVA é o valor que a empresa fatura incluindo todos os impostos de venda, deduzindo as devoluções, os abatimentos, Perda Estimada para Crédito Liquidação Duvidosa (PECLD) e perdas de capital, somando a eventual reversão de PECLD e ganhos de capital.

Q479166

Contabilidade Geral

Texto associado

Uma Sociedade Empresária apresentou as seguintes transações de uma determinada mercadoria, no mês de dezembro de 2013:

De acordo com os dados apresentados, afirma-se que a contribuição dessas transações para o valor adicionado da empresa, em dezembro de 2013, é de:

Q477161

Contabilidade Geral

De acordo com a legislação, o conjunto completo das Demonstrações Contábeis é composto por:

Q460114

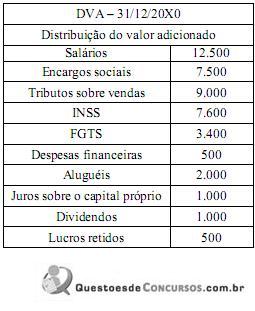

Contabilidade Geral

Os dados seguintes foram extraídos de uma Demonstração de Valor Adicionado, elaborada em 31/12/20X0.

Considerando que o valor adicionado líquido produzido pela empresa foi $ 40.000, a diferença entre o valor produzido e o valor distribuído pode ser atribuída a

Considerando que o valor adicionado líquido produzido pela empresa foi $ 40.000, a diferença entre o valor produzido e o valor distribuído pode ser atribuída a

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458286

Contabilidade Geral

Em relação ao Demonstrativo de Valor Adicionado (DVA), podemos afirmar que esse demonstrativo:

I. Objetiva apresentar, depois de eliminados os valores que representam dupla contagem, a parcela de contribuição que a entidade tem na formação do Produto Nacional Bruto (PNB).

II. Apresenta o quanto a entidade agrega de valor aos insumos adquiridos de terceiros e que são vendidos ou consumidos durante determinado período.

III. Apresenta o valor da riqueza econômica gerada pelas atividades da empresa como resultante de um esforço coletivo e sua distribuição entre os governos federal, estadual e municipal.

IV. Tem por objetivo apresentar o valor da riqueza econômica gerada pelas atividades da empresa como resultante de um esforço coletivo e sua distribuição entre os elementos que contribuíram para sua criação.

Quais estão corretas?

I. Objetiva apresentar, depois de eliminados os valores que representam dupla contagem, a parcela de contribuição que a entidade tem na formação do Produto Nacional Bruto (PNB).

II. Apresenta o quanto a entidade agrega de valor aos insumos adquiridos de terceiros e que são vendidos ou consumidos durante determinado período.

III. Apresenta o valor da riqueza econômica gerada pelas atividades da empresa como resultante de um esforço coletivo e sua distribuição entre os governos federal, estadual e municipal.

IV. Tem por objetivo apresentar o valor da riqueza econômica gerada pelas atividades da empresa como resultante de um esforço coletivo e sua distribuição entre os elementos que contribuíram para sua criação.

Quais estão corretas?

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Contador(a) Júnior |

Q453182

Contabilidade Geral

Texto associado

A companhia O apresentou a seguinte demonstração do resultado, elaborada, em reais, de acordo com as determinações da legislação societária, referente ao exercício findo em 31 de dezembro de 2013.

Considerando exclusivamente os valores apresentados na demonstração, a companhia O, elaborada a Demonstração do Valor Adicionado (DVA), apurou que o valor adicionado total a distribuir, no exercício findo de 2013, em reais, foi de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Contador(a) Júnior |

Q453181

Contabilidade Geral

Texto associado

A companhia O apresentou a seguinte demonstração do resultado, elaborada, em reais, de acordo com as determinações da legislação societária, referente ao exercício findo em 31 de dezembro de 2013.

Considerando exclusivamente os valores apresentados na demonstração, a companhia O, elaborada a Demonstração do Valor Adicionado (DVA), apurou que o valor que ela distribuiu ao Governo, no exercício findo de 2013, em reais, foi de

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436209

Contabilidade Geral

Acerca da elaboração de demonstrações contábeis, julgue os itens.

O valor adicionado por uma empresa é obtido pela diferença entre a receita líquida obtida e o custo dos insumos fornecidos por terceiros.

O valor adicionado por uma empresa é obtido pela diferença entre a receita líquida obtida e o custo dos insumos fornecidos por terceiros.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435403

Contabilidade Geral

Texto associado

A tabela a seguir reúne dados referentes à formação e distribuição

de riqueza de determinada empresa nos exercícios de 2012 e 2013.

Com base nesses dados, julgue o item seguinte, referente à

demonstração do valor adicionado.

de riqueza de determinada empresa nos exercícios de 2012 e 2013.

Com base nesses dados, julgue o item seguinte, referente à

demonstração do valor adicionado.

O quociente entre mão de obra e o valor adicionado produzido sugere uma redução na produtividade dos empregados no ano de 2013 em relação a 2012.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435402

Contabilidade Geral

Texto associado

A tabela a seguir reúne dados referentes à formação e distribuição

de riqueza de determinada empresa nos exercícios de 2012 e 2013.

Com base nesses dados, julgue o item seguinte, referente à

demonstração do valor adicionado.

de riqueza de determinada empresa nos exercícios de 2012 e 2013.

Com base nesses dados, julgue o item seguinte, referente à

demonstração do valor adicionado.

O total do valor adicionado a distribuir no ano de 2013 é igual a R$ 15.700.000.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435401

Contabilidade Geral

Texto associado

A tabela a seguir reúne dados referentes à formação e distribuição

de riqueza de determinada empresa nos exercícios de 2012 e 2013.

Com base nesses dados, julgue o item seguinte, referente à

demonstração do valor adicionado.

de riqueza de determinada empresa nos exercícios de 2012 e 2013.

Com base nesses dados, julgue o item seguinte, referente à

demonstração do valor adicionado.

O total do valor adicionado líquido produzido pela entidade no ano de 2012 foi superior a R$ 13.000.000.