Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 596 questões

Ano: 2014

Banca:

FUNCAB

Órgão:

MDA

Prova:

FUNCAB - 2014 - MDA - Complexidade Intelectual - Ciências Contábeis |

Q424443

Contabilidade Geral

A DVA está fundamentada em conceitos macroeconômicos, buscando apresentar, eliminados os valores que representam dupla-contagem, a parcela de contribuição que a entidade tem na formação do Produto Interno Bruto (PIB). Essa demonstração apresenta o quanto a entidade agrega de valor aos insumos adquiridos de terceiros e que são vendidos ou consumidos durante determinado período. No caso de Ativos construídos pela empresa para uso próprio, diversos fatores de produção são utilizados, inclusive a contratação de recursos externos (por exemplo, materiais e mão de obra terceirizada) e a utilização de fatores internos como mão de obra, com os consequentes custos que essa contratação e utilização provocam. Para elaboração da DVA, essa construção equivale à produção vendida para a própria empresa, e por isso seu valor contábil integral deverá ser:

Ano: 2014

Banca:

IDECAN

Órgão:

Colégio Pedro II

Prova:

IDECAN - 2014 - Colégio Pedro II - Técnico em Contabilidade |

Q421320

Contabilidade Geral

A Demonstração do Valor Adicionado (DVA) é uma demonstração contábil exigida para as companhias abertas. A DVA tem por finalidade mostrar

Q404571

Contabilidade Geral

Assinale V, para verdadeiro, e F, para falso, nos itens a seguir ao enunciado.

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403180

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

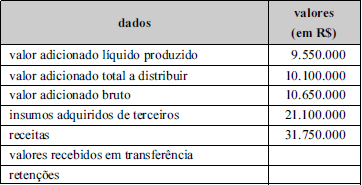

Considerando-se os dados mostrados na tabela abaixo, que foram retirados da demonstração do valor adicionado de determinada empresa, é correto afirmar que o valor das retenções e o valor adicionado recebido em transferência são ambos iguais a R$ 550.000,00.

Considerando-se os dados mostrados na tabela abaixo, que foram retirados da demonstração do valor adicionado de determinada empresa, é correto afirmar que o valor das retenções e o valor adicionado recebido em transferência são ambos iguais a R$ 550.000,00.

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396818

Contabilidade Geral

A respeito da Demonstração do Valor Adicionado, o Pronunciamento Técnico CPC 09 menciona: “para os investidores e outros usuários, essa demonstração proporciona o conhecimento de informações de natureza econômica e social e oferece a possibilidade de melhor avaliação das atividades da entidade dentro da sociedade na qual está inserida”.

O CPC 09 ainda define valor adicionado como “a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor adicionado recebido em transferência, ou seja, produzido por terceiros e transferido à entidade”.

A alternativa que relaciona corretamente apenas componentes da distribuição do valor adicionado é

O CPC 09 ainda define valor adicionado como “a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor adicionado recebido em transferência, ou seja, produzido por terceiros e transferido à entidade”.

A alternativa que relaciona corretamente apenas componentes da distribuição do valor adicionado é

Q393217

Contabilidade Geral

Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as demonstrações financeiras de que trata a Lei n.º 6.404/76, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício. Das demonstrações financeiras publicadas, qual é a dispensável para companhias de capital fechado?

Q390500

Contabilidade Geral

De acordo com a legislação societária vigente no Brasil, as sociedades são obrigadas a elaborar algumas demonstrações financeiras.

Qual demonstração financeira é obrigatória apenas para as companhias de capital aberto?

Qual demonstração financeira é obrigatória apenas para as companhias de capital aberto?

Q389159

Contabilidade Geral

No que se refere à análise das demonstrações contábeis, julgue os itens seguintes.

A demonstração do valor adicionado, por estar ligada ao balanço social e não ao conjunto de demonstrações contábeis, não é útil para a avaliação da empresa pelo método da análise horizontal

A demonstração do valor adicionado, por estar ligada ao balanço social e não ao conjunto de demonstrações contábeis, não é útil para a avaliação da empresa pelo método da análise horizontal

Q389156

Contabilidade Geral

Julgue os itens de 104 a 109, relativos às demonstrações contábeis previstas na legislação em vigor

Em uma indústria, as receitas financeiras obtidas pela entidade compõem o valor adicionado bruto na demonstração do valor adicionado

Em uma indústria, as receitas financeiras obtidas pela entidade compõem o valor adicionado bruto na demonstração do valor adicionado

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387889

Contabilidade Geral

Julgue os itens a seguir, relativos aos fundamentos de contabilidade aplicados à contabilidade empresarial.

O conjunto completo de demonstrações contábeis de uma sociedade empresária limitada engloba o balanço patrimonial, a demonstração do resultado do exercício, a demonstração do resultado abrangente, a demonstração das mutações do patrimônio líquido, a demonstração dos fluxos de caixa, a demonstração do valor adicionado e as notas explicativas.

O conjunto completo de demonstrações contábeis de uma sociedade empresária limitada engloba o balanço patrimonial, a demonstração do resultado do exercício, a demonstração do resultado abrangente, a demonstração das mutações do patrimônio líquido, a demonstração dos fluxos de caixa, a demonstração do valor adicionado e as notas explicativas.

Ano: 2014

Banca:

CONSULPLAN

Órgão:

MAPA

Prova:

CONSULPLAN - 2014 - MAPA - Técnico de Contabilidade |

Q386105

Contabilidade Geral

Identifique, a seguir, a Demonstração Financeira cuja finalidade é demonstrar a riqueza gerada pela sociedade e sua distribuição para os empregados, financiadores, acionistas, governos, entre outros, bem como a parcela da riqueza não distribuída.

Q382316

Contabilidade Geral

Nos termos da Contabilidade Societária, a demonstração contábil que tem por objetivo evidenciar o valor da riqueza econômica gerada pelas atividades da empresa como resultante de um esforço coletivo e sua distribuição entre os elementos que contribuíram para a sua criação denomina-se

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380289

Contabilidade Geral

Na elaboração da Demonstração do Valor Adicionado (DVA), as Receitas Financeiras de Juros recebidas por entidades comerciais e o valor da contribuição patronal para a Previdência Social são, respectivamente:

Q377044

Contabilidade Geral

Considerando a legislação vigente e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem, relativos aos procedimentos utilizados para a elaboração das demonstrações contábeis.

A demonstração do valor adicionado apresenta a posição estática da empresa, integra o balanço social e visa demonstrar a riqueza gerada pela entidade e a sua distribuição no encerramento de determinado período.

A demonstração do valor adicionado apresenta a posição estática da empresa, integra o balanço social e visa demonstrar a riqueza gerada pela entidade e a sua distribuição no encerramento de determinado período.

Q371297

Contabilidade Geral

Texto associado

Julgue os itens seguintes a respeito de demonstrações contábeis e suas contas específicas, com base na legislação vigente.

A demonstração do valor adicionado evidencia a riqueza criada pela entidade, que reflete a influência da empresa na economia do país, medida em compras, impostos e contribuições recolhidas.

Q368308

Contabilidade Geral

Texto associado

No que concerne a demonstrações contábeis, julgue o item seguinte.

Na segunda parte da demonstração do valor adicionado, em que são apresentadas as destinações da riqueza obtida pela entidade, um dos componentes desse grupo é o pagamento de impostos, taxas e contribuições por parte tanto da empresa quanto a parcela retida dos empregados.

Ano: 2014

Banca:

FGV

Órgão:

CGE-MA

Prova:

FGV - 2014 - CGE-MA - Auditor - Conhecimentos Específicos |

Q362874

Contabilidade Geral

A Demonstração do Valor Adicionado deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas.

Assinale a alternativa que apresenta, na elaboração da DVA, exemplos de valor adicionado recebido em transferência.

Assinale a alternativa que apresenta, na elaboração da DVA, exemplos de valor adicionado recebido em transferência.

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351490

Contabilidade Geral

Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013:

Receita Bruta de Vendas ................................................ R$ 500.000,00

(-) Impostos sobre vendas ............................................... R$ 90.000,00

(=) Receita Líquida ........................................................ R$ 410.000,00

(-) Custo das Mercadorias Vendidas .............................. R$ 220.000,00

(=) Lucro Bruto ................................................................ R$ 190.000,00

(-) Despesas operacionais

Despesa de depreciação ......................................... R$ 20.000,00

Despesa com salários .............................................. R$ 10.000,00

(=) Lucro antes do IR e CSLL .......................................... R$ 160.000,00

(-) IR e CSLL .................................................................. R$ 24.000,00

(=) Lucro Líquido ............................................................. R$ 136.000,00

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias comercializadas no primeiro semestre foi R$ 30.000,00 e, além da obrigação assumida com fornecedores, nenhum gasto adicional foi necessário para colocar as mercadorias em condições de serem vendidas. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela empresa, no primeiro semestre de 2013, foi

Receita Bruta de Vendas ................................................ R$ 500.000,00

(-) Impostos sobre vendas ............................................... R$ 90.000,00

(=) Receita Líquida ........................................................ R$ 410.000,00

(-) Custo das Mercadorias Vendidas .............................. R$ 220.000,00

(=) Lucro Bruto ................................................................ R$ 190.000,00

(-) Despesas operacionais

Despesa de depreciação ......................................... R$ 20.000,00

Despesa com salários .............................................. R$ 10.000,00

(=) Lucro antes do IR e CSLL .......................................... R$ 160.000,00

(-) IR e CSLL .................................................................. R$ 24.000,00

(=) Lucro Líquido ............................................................. R$ 136.000,00

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias comercializadas no primeiro semestre foi R$ 30.000,00 e, além da obrigação assumida com fornecedores, nenhum gasto adicional foi necessário para colocar as mercadorias em condições de serem vendidas. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela empresa, no primeiro semestre de 2013, foi

Ano: 2013

Banca:

CETRO

Órgão:

Ministério das Cidades

Prova:

CETRO - 2013 - Ministério das Cidades - Contador |

Q2894972

Contabilidade Geral

A Demonstração do Valor Adicionado (DVA) é o informe

contábil que evidencia, de forma sintética, os valores

correspondentes à formação da riqueza gerada pela

empresa em determinado período e sua respectiva

distribuição. A Lei nº 6.404/1976, com suas alterações,

determina que, ao fim de cada exercício social, a diretoria

das companhias abertas fará elaborar, com base na

escrituração mercantil da companhia, a demonstração do

valor adicionado. Com base nos dados da tabela, é

correto afirmar que a DVA da empresa apresentará um

valor adicionado líquido de

Q2777761

Contabilidade Geral

O demonstrativo contábil que apresenta, de forma sintética, os valores correspondentes à formação da riqueza gerada pela empresa em determinado período e sua respectiva distribuição é a Demonstração