Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 596 questões

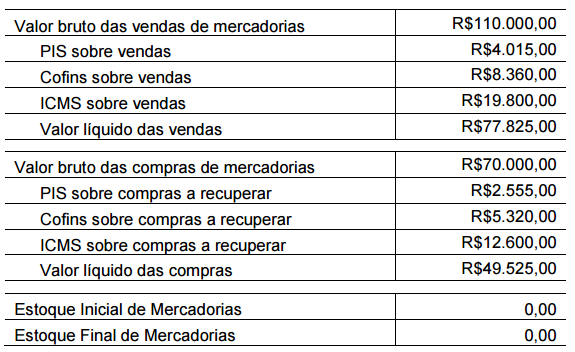

Uma Sociedade Empresária, tributada pelo lucro real, realizou as seguintes operações com mercadorias:

✓ Aquisição de 400 unidades de mercadoria pelo valor total de R$80.000,00, neste valor incluídos ICMS na alíquota de 18%; e PIS e Cofins na alíquota de 1,65% e 7,6%, respectivamente.

✓ Venda de 200 unidades de mercadoria por R$70.000,00.

✓ Sobre a venda, incidiram tributos nas alíquotas de: ICMS - 18%; PIS - 1,65%; e Cofins - 7,6%.

A empresa não apresentava estoque inicial.

A contribuição dessas transações para o Valor Adicionado a Distribuir,

apurada em conformidade com a NBC TG 09 - Demonstração do Valor

Adicionado, é de:

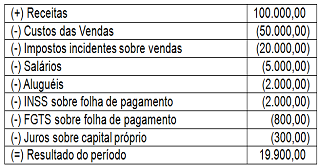

Uma Sociedade Empresária apresentou os seguintes dados para a elaboração da Demonstração do Valor Adicionado em 2014:

Considerando-se que houve apenas esses saldos e movimentações, o Valor Adicionado Bruto, na Demonstração do Valor Adicionado, é igual a:

A Demonstração do Valor Adicionado (DVA) tem o objetivo de gerar informações (aos seus usuários) relativas à criação de riqueza pela entidade em determinado período e como tais riquezas foram distribuídas. Essa distribuição da riqueza deve ser detalhada minimamente da seguinte forma:

I. pessoal;

II. impostos, taxa e contribuições;

III. remuneração de capital de terceiros;

IV. remuneração de capital próprio;

Considere os saldos das contas apresentadas na sequência, referente a uma empresa comercial, e assinale a alternativa que corresponde ao valor da riqueza distribuída à categoria de “pessoal”.

Com base nessas informações de receitas, custos e despesas, marque o item INCORRETO em relação à Demonstração do Valor Adicionado – DVA:

A Demonstração do Valor Adicionado (DVA) tem por objetivo evidenciar a riqueza que foi criada pela entidade, num exercício social, e a forma como essa riqueza foi distribuída.

Nesse enfoque, uma Sociedade Anônima de capital aberto, para a elaboração da sua DVA, num determinado exercício social, fez as seguintes anotações, em reais:

Despesa de 13° salário 100.000,00

Despesa de salários, incluindo as férias 1.500.000,00

FGTS depositado nas contas dos empregados 128.000,00

ICMS incidente sobre as vendas de mercadorias 1.800.000,00

ICMS incidente sobre os insumos adquiridos de terceiros (mercadorias) 1.350.000,00

INSS, parte do empregador 432.000,00

A Demonstração do Valor Adicionado (DVA) tem por objetivo evidenciar a riqueza que foi criada pela entidade, num exercício social, e a forma como essa riqueza foi distribuída.

Nesse enfoque, uma Sociedade Anônima de capital aberto, para a elaboração da sua DVA, num determinado exercício social, fez as seguintes anotações, em reais:

Despesa de 13° salário 100.000,00

Despesa de salários, incluindo as férias 1.500.000,00

FGTS depositado nas contas dos empregados 128.000,00

ICMS incidente sobre as vendas de mercadorias 1.800.000,00

ICMS incidente sobre os insumos adquiridos de terceiros (mercadorias) 1.350.000,00

INSS, parte do empregador 432.000,00

Faturamento Bruto 8.800

Capital Social 6.700

Duplicatas a receber 5.000

Custo dos produtos vendidos 4.000

Estoque de produtos 3.500

Duplicatas a pagar 2.500

Investimentos em controladas 1.700

Bancos 1.500

Empréstimos a sócios 1.300

Reserva Legal 1.300

IPI a Recolher 1.000

IPI sobre vendas 800

ICMS sobre vendas 960

Despesas de salários 430

Aplicações financeiras 400

Despesas com aluguel 300

Despesa de energia 110

IRPJ sobre o lucro 200

Caixa 100

Considere, também, que, após o encerramento das contas de resultado, foram preparados a Demonstração de Resultado e o Balanço Patrimonial.

Faturamento Bruto 8.800

Capital Social 6.700

Duplicatas a receber 5.000

Custo dos produtos vendidos 4.000

Estoque de produtos 3.500

Duplicatas a pagar 2.500

Investimentos em controladas 1.700

Bancos 1.500

Empréstimos a sócios 1.300

Reserva Legal 1.300

IPI a Recolher 1.000

IPI sobre vendas 800

ICMS sobre vendas 960

Despesas de salários 430

Aplicações financeiras 400

Despesas com aluguel 300

Despesa de energia 110

IRPJ sobre o lucro 200

Caixa 100

Considere, também, que, após o encerramento das contas de resultado, foram preparados a Demonstração de Resultado e o Balanço Patrimonial.

Receita com prestação de serviços: R$ 400.000,00

Receita financeira: R$ 30.000,00

Receita com a venda de terreno: R$ 100.000,00

Receita de aluguel: R$ 24.000,00

Resultado de equivalência patrimonial: R$ 80.000,00

Baixa do terreno: R$ 120.000,00

Despesa de aluguel: R$ 12.000,00

Despesa com juros: R$ 10.000,00

Despesa de depreciação: R$ 12.000,00

Despesa com serviços de terceiros: R$ 200.000,00

Despesa com salários de funcionários: R$ 80.000,00

Perdas estimadas em créditos de liquidação duvidosa: R$ 8.000,00

Dividendos: R$ 30.000,00

Impostos: R$ 28.000,00

Com base nas informações acima, assinale a opção que indica, em 31/12/2014, o valor adicionado bruto da Cia. M.

A demonstração do valor adicionado (DVA) evidencia a riqueza econômica produzida pela companhia em determinado exercício. A DVA apresenta o valor adicionado pela empresa em razão de suas atividades; a forma de distribuição da riqueza gerada, entre empregados, acionistas, financiadores de capital, governo, comunidade; e a parcela retida na empresa para reinvestimento.